VR 終於來了,Facebook是大贏家

uSMART盈立智投 09-24 22:28

Facebook, Inc. (FB.US)是在線廣告領域的主導者,但它也有非常有趣的增長計劃,例如我在這裏談到的金融科技和虛擬/增強現實。

馬克·扎克伯格 (Mark Zuckerberg) 對 VR 提出了一些雄心勃勃的主張,雖然現在還處於早期階段,但很容易想象一個 VR 在消費者層面被廣泛採用的世界。

此外,貨幣化的可能性非常廣泛,這使其成爲 Facebook 擴大其影響力的一個重要領域。

在本文中,我將討論這些貨幣化途徑並量化該細分市場如何影響 Facebook 的收入和股價。

01 虛擬現實已經來了

虛擬現實的承諾已經擺在桌面上近十年了,但就像許多管道夢想一樣,多年來只是一個夢想。

然而,世界上最大的科技公司之一 Facebook 在我們這個時代最重要的遠見者之一紮克伯格的領導下,決定成爲這一領域的關鍵參與者。

一段時間以來,Facebook 一直在通過其 Oculus 和 Oculus 2 頭顯在陰影中開發 AR/VR,但它很快將不僅僅是一個有趣的小項目。

未來幾年,VR 和 AR 可能會影響數十億人,並徹底改變我們對日常人類體驗的看法。根據最近的研究,到 2026 年,VR 市場可能會增長到 1846.6 億美元。這意味着未來幾年的複合年增長率爲 48.7%。

VR/AR 不再是一種幻想,它有可能爲那些有必要投資的公司釋放數十億的財富。VR 的應用幾乎是無限的。遊戲很重要,但健康、教育和娛樂也是如此。

歸結爲聚集臨界質量,每個人都能夠以某種方式鎖定這項新技術。這正是馬克·扎克伯格 (Mark Zuckerberg) 的看法,他最近聲稱 VR 有朝一日可以達到手機和 PC的規模。

因此,我們必須回答的問題是誰是 VR 行業的關鍵參與者?他們能從中賺多少錢?

02 市場與競爭

最大的問題是,Facebook 從 VR/AR 應用的增加中獲益多少。正如我之前提到的,這個行業在未來幾年可能會出現顯着增長,複合年增長率超過 48%。但就整體市場和競爭而言,Facebook 的定位如何?

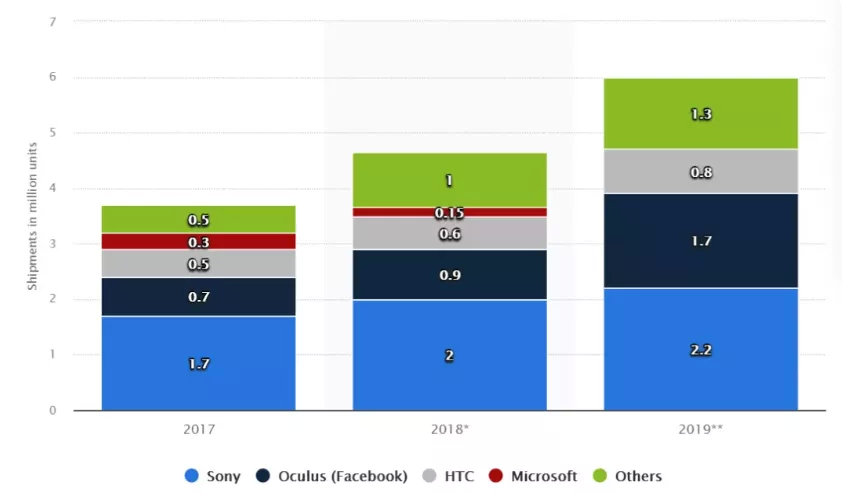

上圖來自 Statista 的圖表顯示了當前市場份額(就 VR 出貨量而言)在 2017-2019 年期間的演變情況。

首先,值得一提的是,索尼領先。鑑於該公司的主要業務是遊戲,這是有道理的。索尼可以輕鬆地將其 VR 耳機作爲其轟動一時的 PS5 遊戲機的擴展進行銷售。

話雖如此,請注意 Facebook 是第二大玩家,並且近年來佔據了更多的市場份額。事實上,Oculus 2 在全球範圍內取得了成功,截至 2021 年第一季度累計銷售460 萬臺。這實際上似乎證明瞭當前的趨勢是向獨立耳機而不是附加型 VR 耳機發展。

這也引出了 VR 究竟將如何貨幣化的問題,答案可能有助於我們理解 Facebook 最初決定進入這一領域的原因。VR 設備的銷售是最明顯的貨幣化形式,但可能只是冰山一角。

Oculus 2 令人難以置信的成功不僅對 Facebook 來說是一個巨大的福音,對 Oculus 商店的開發人員也是一個巨大的福音,這些開發人員創建了專門設計用於通過 Oculus 耳機使用的應用程序。Facebook 報告稱,自 2019 年推出 Oculus Quest 2 以來,已售出價值超過1.5 億美元的應用程序。

因此,我們可以將 VR 和 Oculus 視爲類似於 Play Store 和 Apple Inc. ( AAPL ) 的 Apple Store。然而,這些應用程序貨幣化的另一個重要途徑是廣告,Facebook 是無可爭議的王者。事實上,Facebook已經在嘗試這一點,並將查看用戶反饋以確定其成功。

那麼誰是 Facebook 的主要競爭對手呢?索尼顯然在該行業擁有強大的基礎,但它面向遊戲。未來,Facebook 更有可能不得不與蘋果甚至 Alphabet Inc. ( GOOGL ) 等公司競爭。

據報道,蘋果公司已經在開發自己的 VR 頭顯。但是,我相信 Facebook 在未來保持甚至增加其市場份額方面處於有利地位。

該公司具有先發優勢,並且由於可以訪問可用於廣告的數據,因此還具有更大的盈利潛力。像蘋果這樣的競爭對手或許能夠設計出一款時尚時尚的耳機,但 Facebook 已經擁有一個由用戶和開發者組成的蓬勃發展的生態系統。

03 預測和估值

這裏的目的是評估 VR 的未來對 Facebook 整體估值的影響。

首先,值得分析的是,VR市場如此巨大的潛力是否已經計入了Facebook目前的市值。

讓我們來看看估值倍數。這些可以在 FB 的 Value 選項卡上找到,這裏是 Seeking Alpha。市銷率約爲行業中位數的四倍。這表明以下三個因素中的一個或多個:與競爭對手相比,預期增長更多,利潤率更高,和/或風險感知更低。

如果我們看一下市盈率,它們僅比行業中值高出 20% 到 40%,因此我們可以看到卓越的盈利能力已經佔了銷售額倍數差異的大部分。

20-40% 可能看起來很多,從這個衡量標準來看,它實際上比蘋果以外的任何其他 FAANG 股票都便宜,因此可以歸結爲這些公司的規模、市場力量和財務穩健性。

在增長方面,我們可以將 PEG 比率與行業中位數進行比較。如果我們看看這個指標,Facebook 實際上比行業中位數便宜,至少從非 GAAP 數據來看是這樣。

按市盈率計算,該公司比同行更貴,但按 PEG 計算更便宜,這一事實表明,預計它們在盈利增長方面的表現將落後於該行業。

雖然這並不完全是決定性的,但我認爲 Facebook 當前的市場估值並沒有體現在一場與 VR 相關的革命中,或者至少沒有對底線產生有意義的影響。

那麼,如果 VR 的爆發還沒有被定價,那麼 Oculus 的業務價值多少?Facebook 目前的企業價值剛剛超過一萬億美元。Facebook於 2014 年以 20 億美元的價格收購了 Oculus。其中包括價值 14 億美元的股票,定價爲 69 美元,今天價值 88 億美元。

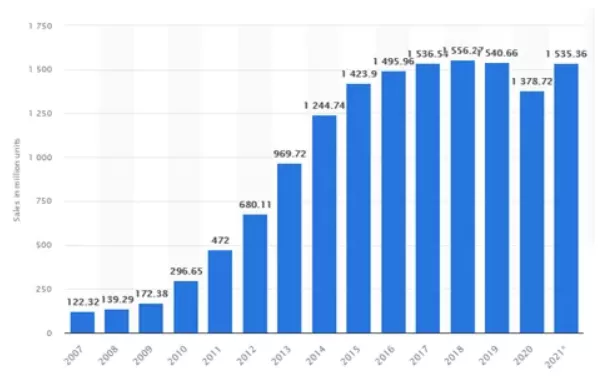

我們在這裏關注兩件事,設備銷售和應用收入。以智能手機爲例,銷量從2007年開始加速增長,2015年左右趨於平穩,銷量從1.22億部增長到15億部。

Oculus VR 設備的售價低至 300 美元,如果我們查看全球統計數據,它的價格與普通智能手機的價格相當。如果我們以這個價格並假設 VR 耳機的單位銷量可以穩定在與智能手機相似的水平,我們可以假設 Oculus 的設備銷售收入。

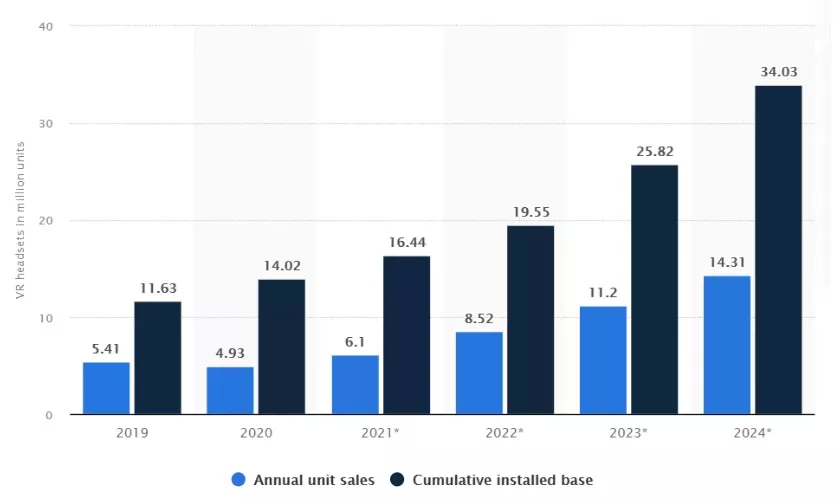

但是,我們也需要設定一個時間範圍。爲此,我們可以查看到 2024 年全球每年銷售的 VR 設備數量的預測,看看這種趨勢需要持續多久,直到達到 15 億臺左右。

如果我們假設銷量繼續呈指數增長趨勢,這符合上述預測,那麼我們的年增長率約爲 33%,到 2041 年將達到 15 億臺的穩定水平。那是很遙遠的未來,只是一個假設,但增長率實現的每一年都使得前景更有可能影響當前估值。

一旦我們對全球單位銷售額進行了預測,我們就需要估算單位收入和 Facebook (Oculus) 市場份額。我們可以使用每單位 300 美元的當前價格作爲估計,並根據當前情況確定市場份額。幾個月前,有報道稱 Oculus 預計將佔全球VR 耳機銷量的 87%。

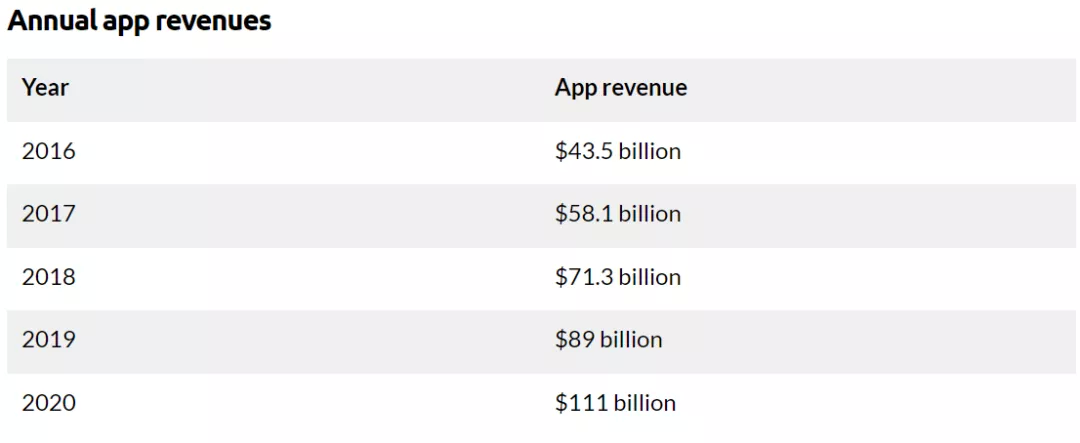

就應用程序收入而言,我們估計其與移動應用程序收入與智能手機設備收入的比例相同。移動應用收入約爲 1,110 億美元,而設備收入約爲 4,740 億美元,因此我們假設應用收入佔設備收入的 23% 處於平臺期。

移動應用商店不僅提供額外收入,而且在設備銷售放緩時有助於保持增長。如果將下面顯示移動應用收入的圖表與上面顯示同一年單位銷售額的圖表進行比較,您就會看到這一點。

爲了評估這項業務,我們將使用市銷率。作爲參考,我們將使用 Apple 的 PS 比例,目前爲 7.6。這是因爲我相信這是與我們假設的 Oculus 可能成爲的最具有可比性的業務類型,Oculus是一家成熟的設備銷售商,擁有自己的相關應用程序商店。

如果我們將所有討論的假設放在一起,我們就可以得出市場規模和 Facebook 來自 Oculus 的設備銷售和應用程序收入的預測。從收入中,我們使用所討論的 7.6% 的銷售倍數預測 Oculus 業務的價值。由於時間跨度很長並且需要發生很多事情,因此需要應用慷慨的貼現率。我們在 15-25% 的貼現率範圍內顯示低於業務未來狀態的現值。

增長實現的時間越長,假設的未來業務的現值就越高。正如你所看到的,通過這些對 Facebook VR 細分市場未來可能發展的計算,目前價值 340 億至 1970 億美元是合理的。這將代表當前市值增加 3.4% 至 19.7%。

基於這個預測,我覺得 Facebook 有一個市場可能無法定價的增長潛力。VR/AR 多年來一直被忽視,但它正在慢慢加速。

如果扎克伯格是對的,並且這些耳機變得像手機一樣流行,那麼 Facebook 可能會成爲這個快速增長且盈利的行業的領先者。Facebook 一直在打持久戰,很快就會收穫回報。

相關股票

蘋果小米都在加碼,這門曾讓谷歌跌倒的萬億級生意到底是什麼?

uSMART盈立智投 09-30 11:37

消息稱蘋果首款AR設備售價超2000美元 2022年下半年開售

格隆匯 09-23 14:16

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641