美聯儲加快taper是否意味着提早加息?

本文來自:川閱全球宏觀,作者:陶川、段萌、邵翔

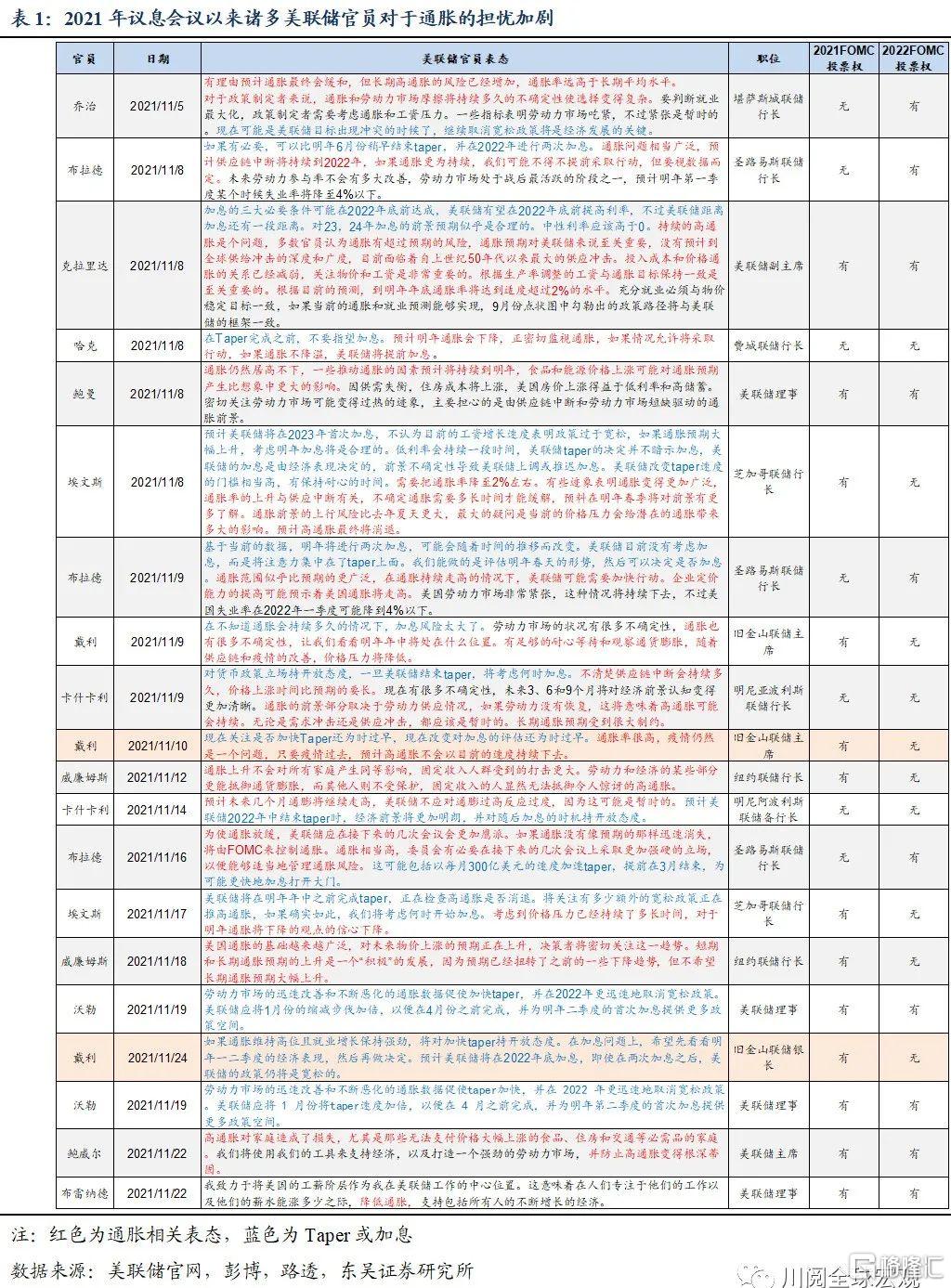

2021年11月美聯儲議息會議以來,美國通脹飆升的勢頭不減,10月核心PCE創30年來新高,11月會議紀要顯示出諸多美聯儲官員對於通脹風險平衡的轉變,近來甚至部分偏鴿派的官員也展示出對通脹擔憂的態度,表示若事態延續,將支持taper節奏的加快。由此來看,2022年美國有望加速退出寬鬆的貨幣政策,釋放出提前加息的信號,後續在12月議息會議上,美聯儲的政策可能面臨着三步轉向:

首先,對於通脹預期的引導轉向更爲中立的基調,顯示出與風險更爲匹配的關注態度。2021年8月以來,儘管美國通脹持續創新高,但是美聯儲一再強調“通脹高企主要反映了暫時性因素”。但是11月議息會議後,包括鮑威爾在內的美聯儲官員對於通脹的語氣產生了微妙的變化,對於通脹恢復正常的速度愈發模糊(表1)。儘管12月議息會議美聯儲不需要明確傳達通脹將持續相當長的時間,但對於“通脹暫時性”的論調可能有所轉變,表示出與通脹飆升風險更加匹配的擔憂態度。

其次,Taper加速的可能性加大,結束時點可能提前至2022年3月左右。多個因素顯示加快taper的門檻較低:①通脹飆升動量不減,意味着貨幣政策應儘快從寬鬆中撤離,從而爲提前加息創造更多空間;②就業迴歸有好轉跡象,10月非農超預期強勁;③美聯儲理事沃勒及克拉裏達都表示應加快Taper,甚至部分鴿派成員,如舊金山聯儲行長戴利也表示,“如果就業和通脹數據保持最近的水平,加快Taper可能是有必要的”。

因此,即將於12月議息會議前發佈的11月美國就業和通脹數據極爲重要,若顯示出就業和通脹態勢的持續,美聯儲可能會在12月的會議上宣佈從2022年1月起加速taper,並於2022年一季度末左右結束。

最後,美聯儲對於加息時點的指引可能調整爲從2022年上半年開始。一方面,如果美聯儲如市場預期般加快taper步伐,於2022年中前結束,爲提前加息留出了空間。另一方面,2022年議息會議票委陣容比2021年更加鷹派,堪薩斯聯儲行長喬治和聖路易斯聯儲行長布拉德兩位“鷹派代表”均爲2022年票委(圖2)。不過,鑑於美聯儲政策制定依賴於變化的數據,不排除在後續通脹和就業顯著不及預期下,加息被推遲或取消的可能。

從加息節奏來看,2021年12月美聯儲對於加息次數的指引與市場的分歧可能縮小。9月當市場對於首次加息的日期還停留在2023年3月時,美聯儲的指引已經變成2022年加息0.5次、2023年和2024年分別再加息3次。11月市場預期轉爲2022年加息兩次(圖3),而美聯儲官員也暗示可能加速taper,爲首次加息時點提前、加息節奏加快預留出空間。由此來看,12月議息會議美聯儲超預期鷹派導致美債利率上行的風險有限。

美聯儲不再“淡定”對國內貨幣政策影響幾何?美聯儲加速Taper當前對於國內貨幣政策的影響可能較爲有限,相較以往央行可能更多地發揮匯率的變動的調節功能:一方面,中美利差(十年期國債收益率之差)仍處於較高水平;另一方面,當前人民幣有效匯率偏高,適當的貶值有利於緩解經濟壓力(圖4和5)。美聯儲加息對於國內貨幣政策的影響可能更大,可以參考2014年美聯儲taper下央行降準降息,2017年美聯儲加息情況下央行跟進小幅提高逆回購利率。隨着2022年年中美聯儲Taper接近尾聲、加息臨近,央行的寬鬆空間將受到較大限制。

風險提示:新冠病毒變異、疫苗失效,確診病例大爆發導致經濟重回封鎖