大行每日評級 |

uSMART盈立智投 02-25 15:22

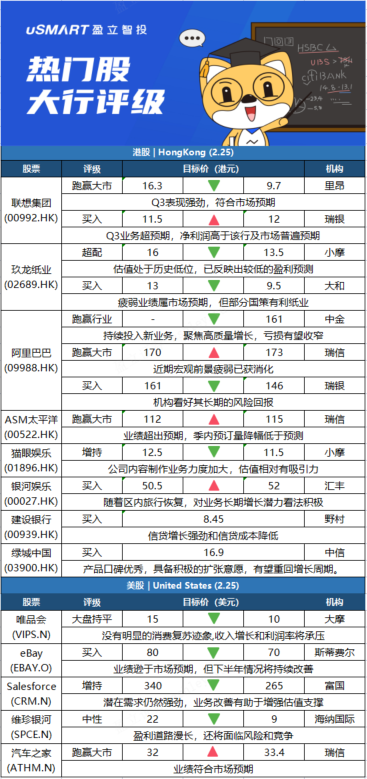

裏昂:將聯想集團(00992.HK)評級由買入降至跑贏大市,目標價由16.3港下調至9.7港元

裏昂發表研究報告指出,聯想集團Q3表現強勁,大致符合市場預期,公司收入按年增長17%,純利升62%,所有業務都取得可觀的成果,方案服務業務集團業務自併購IBM後首次實現盈利。管理層預期個人電腦市場將於快速增長後趨於穩定,渠道庫存仍低。該行指出,由於受行業下行週期影響,下調其評級及目標價,相當於預測2023財年市盈率7倍。

瑞銀:上調聯想集團(00992.HK)目標價至12港元 評級買入

瑞銀髮表研究報告,重申對聯想集團(00992.HK)的買入評級,指出第三財季業務勝預期,淨利潤按年升62%,較該行及市場普遍預期高出21%及30%,總收入達到201億美元,較瑞銀及市場預測高8%。經營利潤達到9.32億美元,較瑞銀及市場預測高7%及11%。聯想管理層重申對未來發展的信心,預期電腦產品出貨量增長將跑贏市場。考慮到季度表現向好,瑞銀將2022至2023財年每股盈利預測分別上調9%和7%,預期2022財年淨利潤將按年增長69%,跑贏同業,2023財年增幅則至少達單位數,目標價從11.5港元上調至12港元。

摩根大通:將玖龍紙業(02689.HK)目標價由16港元下調至13.5港元,維持評級超配

摩根大通發表報告指,玖龍紙業近日公佈截至去年12月底止中期業績稅後盈利按年跌約35%,與之前公佈的盈警一致。該行指,玖龍高昂的原材料成本影響了毛利率,公司管理層稱今年成本可能繼續保持高位。該行指,雖然市場前景平平,但玖紙目前估值處於歷史低位,認爲已反映了較低的盈利預測,下調其目標價,相當預測今年市盈率9倍及市賬率1倍。摩根大通對玖紙22年經調整EPS預測由1.52元降至1.24元,23年經調整EPS預測由1.5元降至1.31元。

大和:降玖龍紙業(02689.HK)目標價至9.5港元 評級買入

大和發表報告,指玖紙(02689.HK)成本壓力將在今年維持,紙漿廠產能擴張計劃將有助控制成本,並在2023年至2024年增加市場份額。大和認爲,其疲弱業績屬市場預期,不過部分國策有利紙業,包括爲使用回收紙的公司提供稅收優惠,並且不受能耗管控。管理層估計,稅收減免可爲每噸盈利增加40元。該行將玖紙(02689.HK)目標價由13港元下調至9.5港元,重申評級買入。大和表示,在出貨量預測下調下,將玖紙2022至2024財年盈利預測下調12%至18%。

中金:維持阿裏巴巴(09988.HK)跑贏行業評級 目標價降11%至161港元

中金髮布研究報告稱,由於雲業務板塊的估值中樞下移(從FY2023 每股盈利10倍下調至8倍),將其目標價下調11%,對應港股2022財年非GAAP市盈率爲22倍,有53.5%的上漲空間。目前公司港股交易於2022財年非GAAP市盈率14.5倍。鑑於核心電商業務承壓,分別下調2023財年收入和非GAAP淨利潤預測3%/3%到9417億元/1490億元。中金指出,阿裏用戶增長穩步推進,核心電商拖累收入增長。持續投入淘特和淘菜菜等新業務,聚焦高質量增長,虧損有望收窄。雖然面臨宏觀及監管上的一定壓力,但雲業務發展態勢依然健康,分部抵消後非互聯網行業客戶佔比達到52%。

瑞士信貸:將阿裏巴巴(09988.HK)目標價由170港元上調至173港元,維持跑贏大市評級

瑞信發表研究報告指,阿裏巴巴Q3收入按年增長10%,符合預期,非國際會計準則下EBITA則稍勝預期,主要由於新業務虧損較預期中少。投資者關注阿裏增長前景持續疲軟,2022財年收入增幅可能觸及20%至23%指引的下限。管理層強調阿裏被低估,透露正在考慮股票回購及分拆成熟業務以釋放價值。該行相信,近期宏觀前景疲弱已獲消化,過去一年阿裏盈利預測多次被下調,加上增長放緩及主動投資增加,若未來幾季虧損收窄且盈利觸底,估值不高的阿裏將得到投資者重新關注。由於新業務虧損減少,瑞信將22至24財年盈利預測上調4%至5%,但因宏觀疲軟而下調收入預測。

瑞銀:維持阿裏巴巴(09988.HK)買入評級 目標價由161港元降至146港元

瑞銀髮布研究報告稱,維持阿裏巴巴(09988.HK)買入評級,目標價由161港元降9.3%至146港元,看好其長期的風險回報,認爲投資者需要有耐心等待。並調低其2023財年的收入預測1.3%,但上調經調整息稅前利潤預測12.1%,以反映更好的成本控制。

瑞士信貸:將ASM太平洋(00522.HK)目標價由112港元升至115港元 評級跑贏大市

瑞信發表報告,將ASM太平洋2021至2023年各年的EPS預測分別提高5%、3%、3%,以反映好過預期的毛利率表現。報告指,ASM太平洋去年第四季度業績不錯,無論是收入、毛利率及純利都超預期。季內預訂量按季下降8%,但仍比該行預測高3%。該行指,ASM太平洋今年首季的收入指引爲6.4億至6.9億美元,另外管理層指,在熱壓焊接機(TCB)、NEXX、電源或汽車半成品、汽車SMT等推動下,今年首季至今的預訂量強勁,保持良好的季度表現,並可能出現按季增長。

摩根大通:下調貓眼娛樂(01896.HK)目標價至11.5港元 評級增持

摩根大通表示,在農曆新年後電影季之後更新模型,由於票房放緩,預期貓眼娛樂(01896.HK)2021年下半年在線票務業務增長將繼續減速,估計2021年下半年其內容服務收入將保持強勁,不過只能部分抵銷疲軟的廣告業務,將貓眼娛樂目標價由12.5港元下調至11.5港元,反映較低的盈利預測假設,及運營支出增加和資產減值假設。該行維持貓眼娛樂評級增持,主要是其對內容製作業務加大力度,加上估值在行內亦相對有吸引力。

匯豐研究:將銀河娛樂(00027.HK)目標價由50.5港元上調至52港元,維持評級買入

匯豐環球研究發表報告指,銀河娛樂去年第四季業務表現勝預期,顯示其管理團隊有強大的執行能力,因此將繼續有助集團渡過艱難的經營環境。該行表示,銀娛預料近期的復甦會出現震盪,但隨着區內旅行恢復,對業務長期增長潛力看法積極。匯豐預期集團“澳門銀河”第三期將於今年下半年開業。另外,由於集團最新宣派的特別息相當於派息比率爲30%,該行現預料集團明年派息比率爲40%,2024年爲50%。

野村:上調建設銀行(00939.HK)目標價至8.45港元,評級買入

野村表示,儘管建設銀行淨息差受壓,但由於信貸增長強勁和信貸成本降低,上調了其盈利預測,將其目標價上調9%。野村認爲,在信貸寬鬆政策的推動下,2022年信貸需求可能會有所改善,因此將建行21、22和23年貸款按年增長預測,分別從9%、8.5%和8.5%上調至10.3%、10.5%和9.5%。由於資產質素改善好於預期,將建行21、22和23年信貸成本分別下調7個基點、8個基點和11個基點,至0.9%、0.93%和0.93%,相對年份盈利預測分別上調4.3%、3.1%和2.9%。

中信證券:首予綠城中國(03900.HK)買入評級 目標價16.9港元

中信證券發佈研究報告稱,首予綠城中國(03900.HK)買入評級,目標價16.9港元,預測2021-23年每股盈利爲1.64/1.88/1.89元。公司堅持高品質,品牌和產品口碑優秀,在財務安全和高品質的背景之下,具備積極的擴張意願,有望重回增長週期。

摩根士丹利:將唯品會(VIPS.N)評級下調至與大盤持平 目標價下調至10美元

摩根士丹利分析師Eddy Wang發佈研報,將唯品會(VIPS.N)評級從增持下調至與大盤持平,目標價從15美元下調至10美元。Wang表示,該公司2021年第四季度用戶數量同比下降,以及2022年第一季度營收同比下降的指引,都讓人感到意外。由於沒有明顯的消費復甦跡象,也沒有減少庫存的機會,2022年唯品會的收入增長和利潤率將承壓。Wang表示,該公司第一季度和2022年的前景“依然黯淡”。

斯蒂費爾:將eBay(EBAY.O)的目標價下調至70美元,維持買入評級

斯蒂費爾分析師Scott Devitt將eBay(EBAY.O)的目標價從80美元下調至70美元,仍維持買入評級。在eBay公佈遜於市場預期的2022財年第一季度及全年的商品交易總額、營收和non-GAAP每股收益指引後,Devitt也下調了對該公司的預期。Devitt指出,eBay管理層稱重要產品類別和廣告業務將繼續實現更快的增長,支付業務的整合已完成,他們預計下半年的情況將持續改善。

富國銀行:將Salesforce(CRM.N)目標價下調至265美元,維持增持評級

富國銀行分析師Michael Turrin將Salesforce(CRM.N)的目標價從340美元下調至265美元,並維持增持評級。該分析師指出,由於投資者擔心前臺需求會提前消化,該股近期表現不佳,目前較近期高點下跌39%。在這種背景下,Turrin認爲,有跡象顯示,潛在需求仍然強勁、Slack整合取得進展以及傳聞稱Mulesoft業務正在改善,以及保證金槓桿率的廣闊空間,這有助於增強估值支撐。因此,第四季度和2023全年的股價表現將相對較好。

海納國際:將維珍銀河(SPCE.N)目標價下調至9美元,保持中性評級

海納國際分析師Charles Minervino將維珍銀河(SPCE.N)的目標價從22美元下調至9美元,並保持中性評級。該分析師表示,從需求的角度來看,該公司在過去六個月裏又賣出了大約150張太空旅遊票,使該項目的銷售總票數達到750張,且正在向其1000張的目標邁進。他對公司在銷售方面的進展和太空飛行器的改進計劃感到鼓舞,然而,通往盈利的道路依然漫長,還將面臨一系列的風險和競爭。

瑞士信貸:升汽車之家(ATHM.N)評級至跑贏大市,上調目標價至33.4美元

瑞信發佈研報,上調公司評級至跑贏大市,目標價由32美元上調4.38%至33.4美元。 該行指,汽車之家四季業績符合市場預期,其中創新業務表現超出預期,受益於新能源收入強好勢頭帶動 ,同比大增128%,彌補了媒體業務的下滑。 而營運利潤利潤率較去年略有下跌,主要受經營槓桿、天天拍拖累,以及加大內容和用戶投資導致的營銷費用上升。 相信隨着車市逐步回升、市場份額分化減慢,預期公司營收會在2022年改善,提升2022-23財年EPS 7%/6%。

相關股票

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641