大行每日評級 |

uSMART盈立智投 03-17 15:00

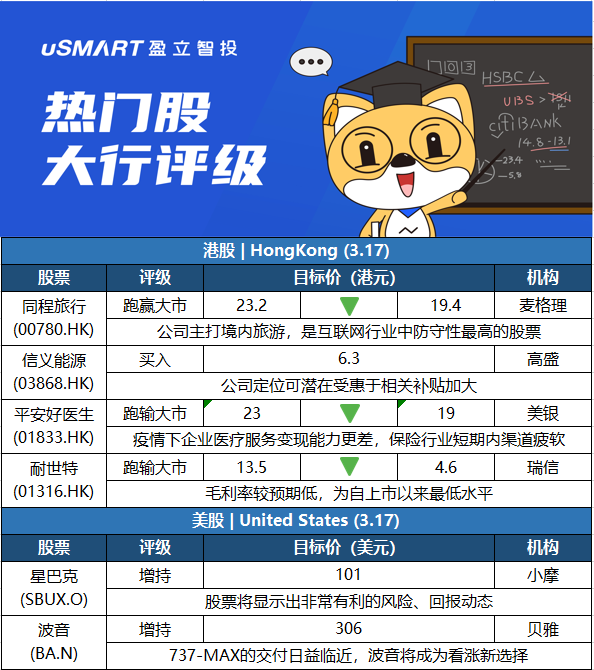

麥格理:下調同程旅行(00780.HK)目標價至19.4港元 評級跑贏大市

麥格理認爲,在近期市場波動下,同程旅行(00780.HK)主打境內旅遊,是互聯網行業中防守性最高的股票,主要是其現金狀況穩健及監管風險低的行業,評級跑贏大市。基於近期奧密克戎疫情爆發,該行下調同程2021年至2023年各年經調整純利預測7%、27%及16%,目標價調低16.4%,由23.2港元降至19.4港元。

高盛:將信義能源(03868.HK)納入確信買入名單 目標價6.3港元

高盛發表報告表示,將信義能源(03868.HK)納入確信買入名單,維持買入評級及目標價爲6.3港元,指公司定位可潛在受惠於相關補貼加大,並指其現估值相當於預測內含價值對EBITDA的11.7倍,接近過去三年平均,加上,考慮到加速的可再生能源補貼支付時間表,該行將信義能源2022年2025年淨收入預測上調0.4%至1%。該行表示,即使市場在2021年第四季太陽能需求較低、及在2022年市場存有不確定因素,指公司2021年業務仍有穩健表現,加上較少受到貿易緊張局勢和國際貨運影響,信義能源定位爲更具防禦性的下遊運營商,令其股票仍於過去一年表現超出預期。

美銀證券:將平安好醫生(01833.HK)目標價由23港元調低至19港元,重申評級跑輸大市

美銀證券發表研究報告,平安好醫生(01833.HK)去年下半年收入、經調整虧損與市場預期相若,其將業務重新分爲兩部份,包括醫療服務及健康服務,但二者2021年下半年收入均按年下跌。該行預期,由於宏觀環境及企業渠道的疫情風險,平安好醫生的醫療服務變現能力更差,保險行業短期內保險渠道疲軟,將2022年收入按年增長預測降至6%,預期經調整淨虧損12億元。

瑞士信貸:將耐世特(01316.HK)評級由跑贏大市降至跑輸大市,目標價由13.5港元下調至4.6港元

瑞信發表報告指,耐世特去年下半年純利按年下跌69%至3500萬美元,遠低於市場預期;主要令人驚訝之處是毛利率較預期低,按年下跌7.5個百分點,較上半年亦下跌4.6個百分點,至8.4%,爲自上市以來最低水平。該行表示,公司認爲毛利率下跌是因原材料成本上升,僅能被客戶恢復(約66%)所部分抵銷。此外,運輸及物流成本也有增加,且生產效益亦因下遊車廠暫停生產而受到挑戰。瑞信降耐世特今明兩年盈測介乎31.6%至50.1%,下調目標價和評級以反映下調毛利率預測。

摩根大通:將星巴克(SBUX.O)評級上調至增持,目標價維持爲101美元

摩根大通分析師John Ivankoe將星巴克(SBUX.O)評級從中性上調至增持,目標價維持爲101美元。John Ivankoe預計星巴克2023財年的總國際營業利潤水平爲12.9億美元,與2019年持平,而不是他之前預計的19.3億美元。Ivankoe表示,即便是按照這個新的預估值,星巴克的股票“也將顯示出非常有利的風險/回報動態”。他認爲,星巴克品牌應該保持其“平價奢侈品”的地位,估值可以推動股價上漲。

貝雅:重申波音(BA.N)增持評級以及306美元的目標價

貝雅分析師Peter Arment 重申波音(BA.N)增持評級以及306美元的目標價。Arment表示,隨着737-MAX的交付日益臨近,波音將成爲看漲新選擇。他注意到了近期的拋售,但同時預計第一季度末或第二季度初將恢復交付。他還指出,恢復在中國的交付計劃對於該公司的波音737-MAX生產率計劃和長期費用現金流恢復至關重要。

相關股票

*瑞信下調平安好醫生(01833.HK)目標價至18.1元 評級「中性」

阿思達克 03-17 09:42

《大行報告》麥格理上調新秀麗(01910.HK)目標價至27元 評級「跑贏大市」

阿思達克 03-17 10:00

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641