上市助推核心競爭力提升,口腔連鎖龍頭瑞爾集團(06639.HK)前景可期

近期,港股市場估值進入快速修復區間,熱絡的市場環境為即將上市的瑞爾集團(06639.HK)帶來了更多期待。預期於03月22日登陸港交所主板的瑞爾集團,將會成為港股市場的中高端口腔連鎖第一股,以及中國口腔行業第一家全國品牌連鎖上市公司。

實際上,這家公司在過去的融資中就備受資金追捧。據招股書顯示,瑞爾背後的股東投資機構星光熠熠,包括淡馬錫、高盛、高瓴、啟明創投和新天域資本等醫療健康領域投資經驗豐富的中外頂級投資機構。

不難發現市場對瑞爾集團投資價值的高度認可。那麼公司的長期投資機會究竟如何體現?

牙科服務依然為優質賽道

近日,有一則“烏龍事件”引起市場震盪。網傳文件質疑民營醫療融資,導致醫療服務板塊大幅下跌。

對市場觀點進行梳理可以發現,無論是行業專家亦或是投資機構,都認為此為內部交流研究文件,並非頂層態度。多家企業內部人士迴應表示,國家政策一直鼓勵“社會辦醫”。

不僅如此,質疑還引發了有關部門的高度關注。網傳文件出現不到一天,國務院金融穩定發展委員會召開專題會議,研究當前經濟形勢和資本市場問題。會議強調,有關部門要切實承擔起自身職責,積極出台對市場有利的政策,慎重出台收縮性政策。對市場關注的熱點問題要及時迴應。凡是對資本市場產生重大影響的政策,應事先與金融管理部門協調,保持政策預期的穩定和一致性。

不少投資者認為,正是因為市場恐慌,政策預期的穩定性被重申。憑此種種,可以知道國家對於醫療服務的政策堅持支持態度,政策走向因這則“烏龍”反而更加確切。

事實上,國家對於醫療服務的政策支持方向一直沒有改變。自2009年新一輪醫改以來,國家不斷深化改革,加大對社會辦醫的鼓勵扶持和促進規範發展的力度。

我們明顯可見政策端的連續性——從頂層設計來看,2017年國務院印發《關於支持社會力量提供多層次多樣化醫療服務的意見》,提出“積極支持社會力量深入專科醫療等細分服務領域,擴大服務有效供給,培育專業化優勢。在眼科、骨科、口腔、婦產、兒科、腫瘤、精神、醫療美容等專科以及康復、護理、體檢等領域,加快打造一批具有競爭力的品牌服務機構”。近期,社會辦醫政策加碼。2022年1月,國家衞健委在《醫療機構設置規劃指導原則(2021-2025年)》中明確引導公立醫院高質量發展,鼓勵社會辦醫發揮補充力量;民營醫療作為對公立醫療體系的有效補充,未來仍將處於發展的快通道。

圖:《醫療機構設置規劃指導原則(2021-2025年)》截選

資料來源:國家衞健委,格隆彙整理

僅隔兩個月,政策風向突然調轉方向的可能性幾乎為零。例如K12課外輔導,在2018年以前就已見政策曾多次鋪墊,經過數年政策的醖釀,強監管措施才正式落地。醫療服務並不具可比性。

除此以外,我們看到技術勞務價值逐步得到認可,醫療服務領域迎來利好。2021年8月,國家醫保局等八部委聯合印發《深化醫療服務價格改革試點方案》。價格以調增為主,體現技術水平和人力價值的醫療服務項目呈現向上調價趨勢。進入2022年,隨着江蘇省大幅提升部分醫療服務項目價格,全國性醫療服務價格改革步入深水區。

儘管市場對集採仍有擔憂。但值得注意的是,醫療服務機構的商業模式更多的是定位在服務端。比如,種植牙集採的範圍是“物”,而非“服務”。對於民營醫療服務機構,種植體耗材價格與醫療服務價格相對獨立。耗材價格如下降,反而有利於瑞爾集團這樣逐步進攻中低端市場的玩家推出低價種植牙項目。

而最為重要的是,整體思路上是希望通過醫療服務價格改革來建立合理補償機制,一方面優化醫務人員激勵機制、技術勞務價值能夠得到體現;另一方面確保患者醫療負擔總體穩定。改革是手段而非目的。集採的本質是“以量換價”,正如醫保改革頂層設計文件《中共中央國務院關於深化醫療保障制度改革的意見》所強調的,醫藥的“可及性”要增強。

就拿牙科領域來看,2020年我國每萬人種植牙數量28顆,參考韓國經驗,種植牙進入醫保後,2020年韓國每萬人種植牙數量632顆,相差21倍。要改變與發達國家醫療服務覆蓋率的差距,種植牙集採是關鍵。耗材成本的下降,將間接帶來口腔醫療服務的受眾圈層持續擴大。

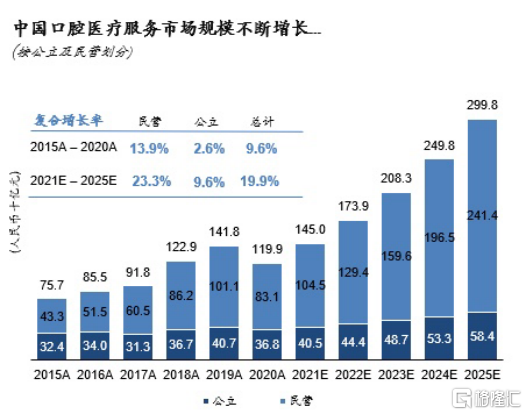

受各種利好影響,中國口腔醫療服務市場規模從2021年至2025年的複合年增長率高達20%,高於同期醫療服務市場(數據來源:Frost&Sullivan)。預計到2025年,中國口腔醫療服務市場規模的市場規模將近三千億元。

資料來源:Frost&Sullivan,格隆彙整理

口腔醫療服務是一個快速發展的千億黃金賽道,民營醫療服務機構商業模式的優越性依然持續。

生態鏈價值與經營效率矚目

瑞爾集團作為領域內最早期的入局者之一,把握了時代性的機會,當前已擁有了龐大的客户基礎和領先的市場地位。

根據Frost&Sullivan,按照2020年營業收入計算,瑞爾集團是中國最大的高端民營口腔醫療服務提供商,同時是中國第三大民營口腔醫療服務提供商。目前瑞爾集團擁有111家直營口腔醫院和門診,牙椅數1,271張,全職醫生人數882人,過去十年已服務患者超過740萬人次。在口腔醫療機構數、醫生數量、覆蓋範圍以及患者人數者這三項關鍵指標,瑞爾集團均位居行業前列。

通過以上市場調查研究數據,可以知道過去瑞爾集團的市場地位和經營表現是行業佼佼者;而要預測未來,最核心的問題是把握競爭優勢。

醫療服務是一門“慢生意”,經過時間洗禮和競爭淘汰形成的龍頭企業必然具備多維度的競爭優勢和護城河。衡量其未來是否能持續擴大市場份額、穩固領先市場地位,有兩個核心的關鍵角度。

1、高可複製性與可持續性

優秀的醫療服務連鎖企業是良好單體經營和良好規模化經營的統一體。強大的品牌效應與優質的醫生團隊正是瑞爾集團旗下的單體醫院和門診獲得成功的核心要素。在單體醫療機構具備強競爭力的基礎上,瑞爾集團進一步通過自建管理系統平台升級進行平台化標準管理,以確保醫療服務的質量和資源分配的效率,從而以連鎖的形式達到規模優勢。

品牌方面,集團以瑞爾齒科和瑞泰口腔雙品牌策略開展業務,分別定位於“一線城市以及新一線城市的高支付能力用户羣體”以及“中產階級和大眾口腔醫療服務市場”。集團通過長年優質服務,在不同市場中培育出成熟的品牌形象,打造了廣泛的知名度。此外,瑞爾集團正以數字化強化標準化運營效率,打造“ARRAILCARE瑞爾之道”標準化運營管理體系和自建的智能化數字化SaaS系統平台。

更令人關注的是,瑞爾集團已構建高效的醫生招募、賦能和支持體系。瑞爾集團的醫生隊伍中三年或以上工作經驗的全職牙醫留存率為95.8%,許多牙醫擁有主治醫師、碩導博導或學科帶頭人等職稱及資質,團隊穩定性以及素質遙遙領先於大部分的競爭對手。另外,醫生團隊的工作效能增速較快,在2016年/2017年/2018年加入集團的牙醫,其平均業績分別在加入後的五年/四年/三年期間以43%/54%/30%的年複合增長率增長。

從生態鏈價值來講,瑞爾集團打造了一個口腔醫療的服務生態,在品牌、醫生、平台的基礎上形成生態的正向循環。

2、經營效率

第二個關鍵因素是經營效率,背後起決定性作用的是獲客能力與盈利能力。

一方面,這體現在患者基數+復購率上。過去十年,集團已服務患者超過740萬人次,積累了不斷增長的忠實客户羣。瑞爾集團還是最具備高客户忠誠度、高復購率的口腔醫療服務機構之一。截至2021年9月30日止6個月,忠誠客户複診率為47.6%,過往3個財年的客户滿意度為97%,遠超出行業整體水平。

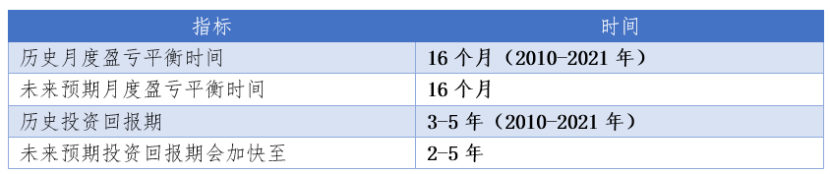

另一方面,瑞爾集團的盈利能力突出,單店培育效率處於領先水平。根據招股書,在高效的標準化擴張模式下,瑞爾集團的醫療機構獲得更優異的盈利表現。整體來看,過去十年瑞爾集團平均投資回報期為3-5年,預計未來平均投資回報期會縮短至2-5年,旗下醫療機構平均收支平衡期約為16個月。

資料來源:招股書,格隆彙整理

可以説,強可複製性與高經營效率,為瑞爾集團的高速增長打下堅實基礎。

戰略加速落地,成長向上新拐點

從招股書來看,瑞爾集團的發展戰略成效顯著,未來成長邏輯十分清晰。

第一條發展戰略,是瑞爾集團憑藉競爭優勢,在全國範圍內高效連鎖擴張。我們明顯可以看見瑞爾集團已經從區域集中向全國擴張。在全國15個城市,集團實現跨區域的醫療資源分享和調配,為全國各地患者提供標準化的優質口腔醫療服務。

事實上,瑞爾集團的地理擴張戰略相當成功。2014年,瑞爾集團在成都開設首家瑞泰口腔醫院,2015財年至2021財年的七年間,來自成都的收入年複合增長率高達100%。2015年,瑞爾集團正式進軍重慶市場,2016至2021財年來自重慶收入的年複合增長率高達35%。由此可見,瑞爾集團全國擴張醫療機構網絡十分高效。

第二條路徑是賽道擴展,通過獨立品牌打開不同市場的成長空間。

集團以瑞爾齒科和瑞泰口腔雙品牌策略開展業務。一開始,瑞爾集團聚焦於中高端市場,以瑞爾齒科品牌開展業務。後來,集團以其積聚的優質醫生資源網絡以及背後接觸到的龐大患者羣體,進一步以瑞泰口腔的品牌嫁接賦能到中端市場領域,並打開了第二成長曲線。根據招股書,瑞泰口腔將加快自建和戰略併購力度,加強於現有一線城市的滲透,並進一步擴張至主要二線城市。

隨着以上戰略的加速落地,集團的規模化增長進入了拐點向上的新階段。

首先,增長動能迎來了拐點。截至2021年9月30日,瑞爾集團旗下醫院和門診數量共計111家,經過20多年發展,“穩健增長”階段(經營期超6年)的門店數量佔比已超過50%。這意味瑞爾集團已從“小馬拉大車”的階段,正式步入到穩健成長的階段。

50家穩健增長期的門店中,有一半門店於2019年-2021年的利潤年平均複合增長率高達32.5%,是十足的“現金牛”業務,為整體業務的發展提供了穩健的現金流。而未來三年將是瑞爾集團旗下處於擴張階段(經營期不足三年)的口腔醫療機構的爬坡關鍵期。隨着爬坡擴張階段醫院及診所的業務逐漸成熟,整體的收入與盈利將實現跨越式增長。

此外,從財務數據看,集團的盈利拐點亦已至。2021財年,瑞爾集團營業收入達15億元,同比增長37.7%;經營利潤達1.24億元,經營現金流2.43億元,在實際的經營層面上已經實現盈利。從具體財務數據和增長邏輯來看,已到了成長新拐點。

總而言之,瑞爾集團所處行業景氣度良好、競爭壁壘較高、盈利能力穩健、運營能力優秀。根據招股書,通過本次IPO,瑞爾集團能儲備更充足的“彈藥”,為繼續健康快速擴張打下重要的基礎。筆者認為瑞爾集團在成功上市後,競爭力和市場地位將會得到進一步提升。