焦煤:需求遲到不缺席,長協提價進行時

本文來自格隆匯專欄:國君煤炭翟堃,作者:國君煤炭團隊

本報吿導讀:

焦煤將成為年度明星品種,需求端短期節奏推後,但終將加速到來,供給端緊張格局暫未緩解,且當前正處調價窗口,二季度長協價或將上調,盈利環比提升可期。

摘要:

維持行業“增持”評級,稀缺性明顯,推薦優質資源標的。“穩增長”大背景下,全年焦煤需求有望超預期,且短期來看二季度需求將加速、中長期來看強需求將維持,受制於供給端約束,焦煤價格預計將長期維持高位。隨着二季度焦煤長協價格落地,焦煤企業將實現業績環比持續增長、同比大幅增長,稀缺性下估值具備大幅提升空間。推薦:1)長協為主、價格存在環比提升空間的:山西焦煤、淮北礦業、平煤股份、首鋼資源;2)市場化調價彈性更大的:潞安環能、山西焦化、盤江股份。

短期需求節奏推後,但終將加速到來。1)原本應該在春節後到來的春季開工,受到運動會、疫情反覆等因素影響,啟動相對緩慢,雖然開工率已經提升,但規模仍在地位,1-2月生鐵產量同比下降8.7%,規模降至2020年水平。2)2022年GDP增速計劃5.5%,“穩增長”力度加大,超前開展基建投資,房地產政策底出現,基建發力疊加傳統旺季來臨,二季度需求將迎來快速提升,2月PMI建築新簽訂單和業務活動預期指大幅提升,預計9月有望迎來地產基本面見底,新一輪開工週期將進一步拉動焦煤需求。3)預計2022年焦炭全年產能淨增加1867萬噸,進一步支撐全年焦煤需求,鋼鐵行業碳達峯時間由2025年調整至2030年,支撐未來更長一段時間的焦煤需求。

緊張格局暫未緩解,遠期增量存不確定。1)2022年前2個月,煉焦原煤產量佔全國規模以上原煤產量比重為29.7%,較2021年下降1.1PCT,保供新增產量以動力煤為主,對焦煤的供給貢獻有限,焦煤產量佔比持續下降;2)2021年至今,發改委、能源局批覆的焦煤煤礦項目僅有貴州的一個210萬噸煉焦配煤的礦井,從全國煤礦資源角度,焦煤資源愈發稀缺;3)進口煤仍難有起色,2022年1~2月國內焦煤進口量為850萬噸,雖同比2021年提升215萬噸,但仍遠未達到限制澳煤進口前的2020年同期的1515萬噸,且目前澳煤進口仍受限,蒙古受到疫情影響仍未恢復,疊加俄煤進口結算受限,進口仍將難以貢獻增量。

調價窗口將至,二季度盈利將環比上行。下游焦炭價格連漲四輪漲幅800元/噸,海內外焦煤價差約1450元/噸,支撐國內焦煤價格持續向上。當前正是二季度焦煤長協調價的窗口,當前主要焦煤公司長協價明顯低於市場價,供需緊張下存在提升空間,帶動盈利環比持續上行、同比大幅增長。判斷山西焦煤、淮北礦業提價空間較大。

風險提示:下游需求不及預期;鋼鐵價格大幅下跌;焦煤進口規模超預期。

1.需求:短期需求節奏推後,但終將加速到來

1.1.冬奧會、冬殘奧會、疫情影響短期需求節奏

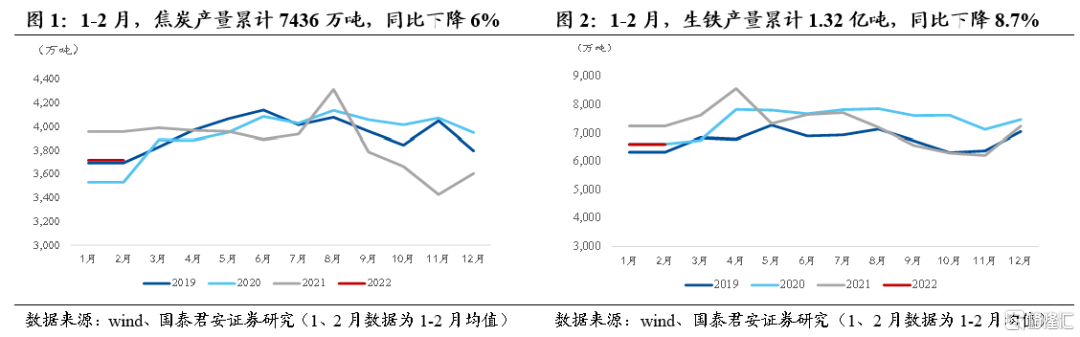

2022Q1,冬奧會、冬殘奧會、疫情因素影響短期需求。2022Q1,政策對煤-焦-鋼產業鏈需求限制較大,主要受冬奧會、冬殘奧會、兩會以及北方採暖季期間污染防治等因素影響,焦鋼企業限產嚴格,生鐵、焦炭產量大幅下滑,產量接近2020年初疫情時的水平,對處在產業鏈上游的焦煤需求有所影響。1-2月,全國生鐵產量累計1.32億噸,同比下降8.7%;焦炭產量累計7436萬噸,同比下降6.0%;焦煤消費量累計8754萬噸,同比下降1.9%。

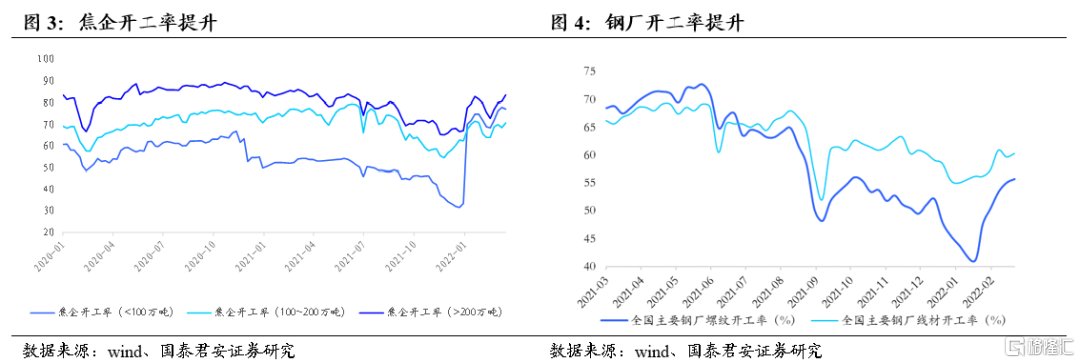

3月焦鋼企業復產復工開啟,短期疫情影響需求回升節奏,疫情控制後,需求有望加速回升。隨着冬殘奧會、兩會以及北方採暖季結束,焦鋼企業復產復工加速,截至2022年3月18日,產量小於100萬噸、介於100到200萬噸、200萬噸以上的焦企開工率分別為77%、70.6%、83.3%,較2月底分別提高5.10、1.80、6.40個百分點;全國主要鋼廠螺紋開工率、線材開工率分別為55.74%、60.36%,較2月底分別提高5.25、2.96個百分點,但依然低於往年同期水平。3月份以來,全國疫情有所擴散,短期下游需求回升節奏或受影響,但不改需求回升方向,疫情得到控制後,穩增長政策發力疊加傳統旺季來臨,需求回升有望加速。

1.2.增長力度加大,二季度需求將迎快速提升

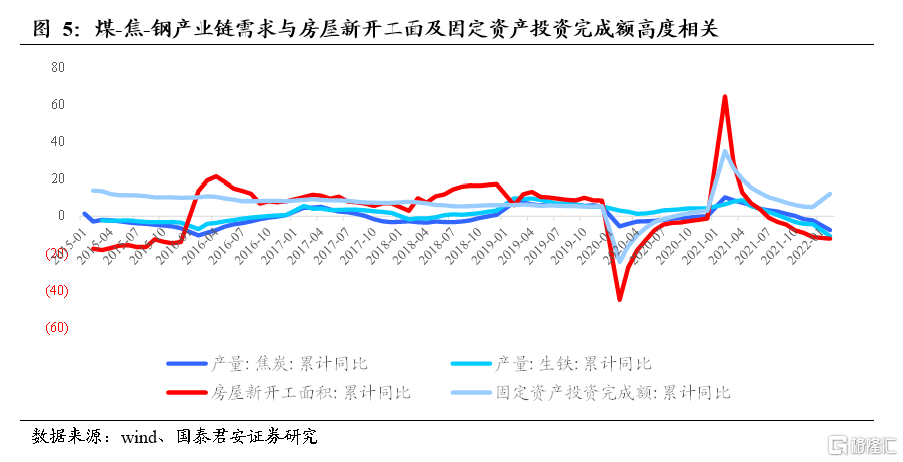

“穩增長”力度加大,超前開展基建投資,房地產政策底出現。煤-焦-鋼產業鏈終端需求主要來自地產和基建,2022年兩會《政府工作報吿》提出2022年我國經濟增長計劃在5.5%左右,表明穩增長政策將進一步升温,再提超前開展基建投資,“興基建”將作為穩增長政策的重要抓手。3月16日,劉鶴主持召開國務院金融穩定發展委員會專題會議,在2月社融回落後,強調“貨幣政策要主動應對,新增貸款要保持適度增長”,對房地產企業,提出“要及時研究和提出有力有效的防範化解風險應對方案,提出向新發展模式轉型的配套措施”,隨後財政部延後房產税的推出,房地產的政策底已出現。

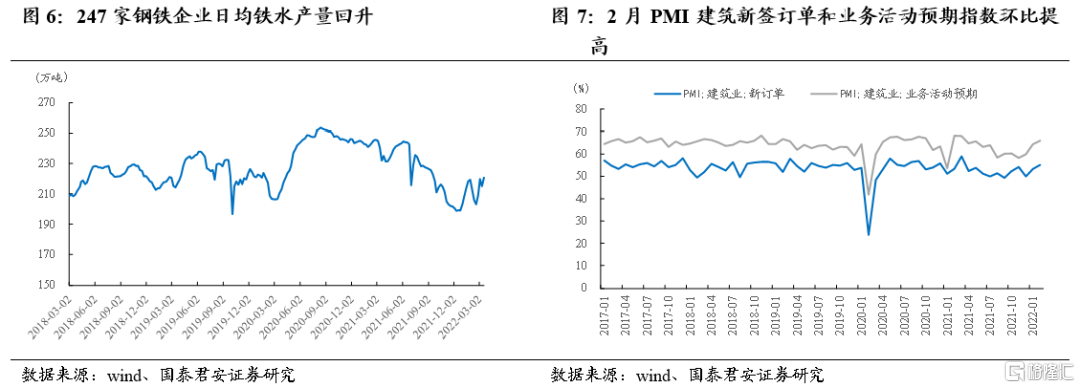

基建發力疊加傳統旺季來臨,二季度需求將迎來快速提升。二季度作為焦鋼企業傳統旺季,高爐生產恢復加快,當前日均鐵水產量已開始回升,焦炭現已經過4輪提漲,焦化廠盈利能力提高,復產積極性高,焦炭產量回升,拉動焦煤需求。此外,基建投資先行指標也預示,下階段基建投資將超預期加速:1)2月PMI建築新簽訂單和業務活動預期指數分別為55.1%、66.0%,環比1月分別提高1.8、1.6個百分點,連續兩月回升;2)1-2月投資新開工項目個數同增1.1倍,新開工項目計劃總投資增長62.8%(高於目前8%的基建投資增速)。

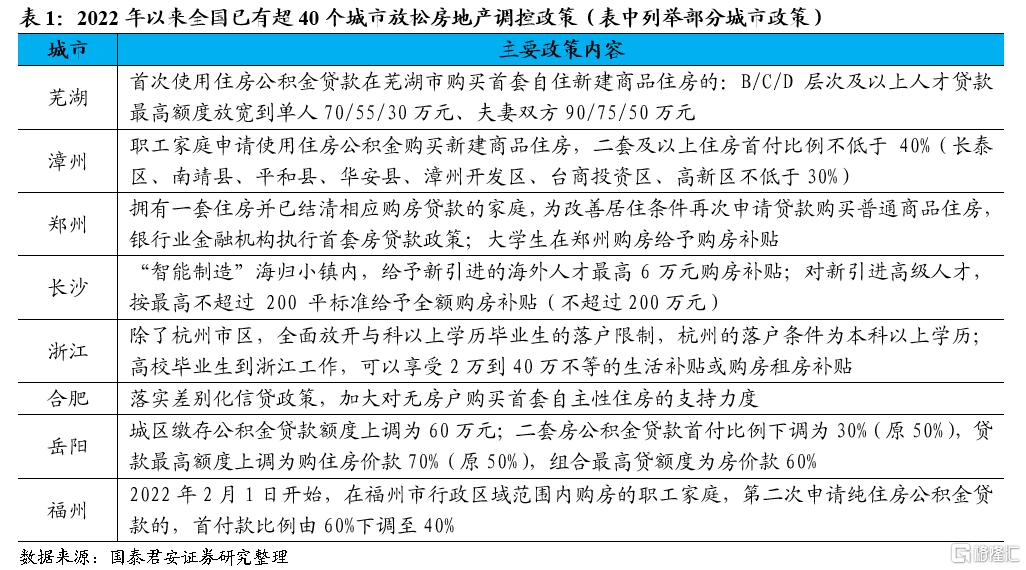

地產政策“因城施策”鬆綁,預計9月有望迎來地產基本面見底,新一輪開工週期將進一步拉動焦煤需求。2021年底中央經濟會議提出“因城施策促進房地產業良性循環和健康發展”,據中指數據監測,自2022年以來,全國已有超40個城市從降首付比例、加大引才力度、發放購房補貼、提高公積金貸款額度等方面放鬆房地產調控政策。3月金穩會顯示房地產政策底已出現,根據過去幾輪房地產政策傳導到基本面(政策底—銷售、價格底—新開工投資底),時間大約6個月,預計到9月地產基本面見底,迎來新一輪開工週期,拉動焦煤需求。

1.3 焦炭產能仍有增加,鋼鐵碳達峯節奏放緩,焦煤中期需求無憂

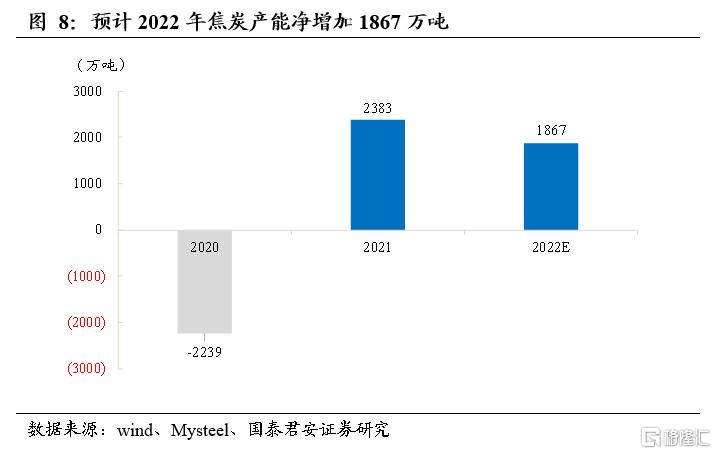

焦炭產能仍有增加,有望帶來焦煤新需求。焦炭是焦煤的直接下游,生產單噸焦炭對於焦煤的消耗量在1.3~1.4噸水平,由於淘汰落後產能,2020年焦炭產能淨減少2239萬噸,2021年在產能置換,新產能集中釋放下淨增加產能2383萬噸,目前,全國在產焦炭產能約5.46億噸。據Mysteel調研統計,截至3月中旬,2022年已淘汰焦炭產能410萬噸,新增1043萬噸,淨增加633萬噸,預計2022年全年淘汰5513萬噸,新增7380萬噸,淨增加1867萬噸。焦炭產能仍有淨增加,進一步支撐全年焦煤需求。

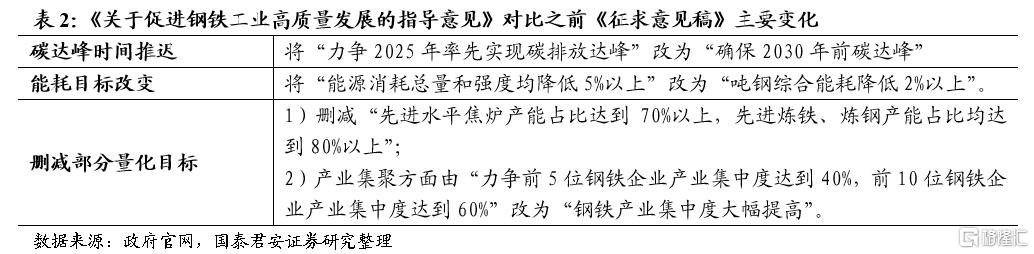

鋼鐵碳達峯節奏放緩,中期需求無憂。作為焦煤的消費終端,鋼鐵在2021下半年開始大力度減產後,市場對於焦煤的遠期消費有較大擔憂。2022年初,工業和信息化部、國家發改委和生態環境部聯合印發《關於促進鋼鐵工業高質量發展的指導意見》,與2020年底發佈的《徵求意見稿》對比,鋼鐵行業碳達峯時間由2025年調整至2030年,延遲了5年。為避免出現“一刀切”及“運動式減碳”等錯誤做法,《指導意見》更多強調鋼鐵行業綠色低碳發展指標和要求趨向“量力而行”。鋼鐵行業碳達峯節奏放緩,將支撐未來更長一段時間的焦煤需求。

2. 供給:緊張格局暫未緩解,遠期增量存不確定

2.1. 國內暫無新產能增加,供給端維持平穩

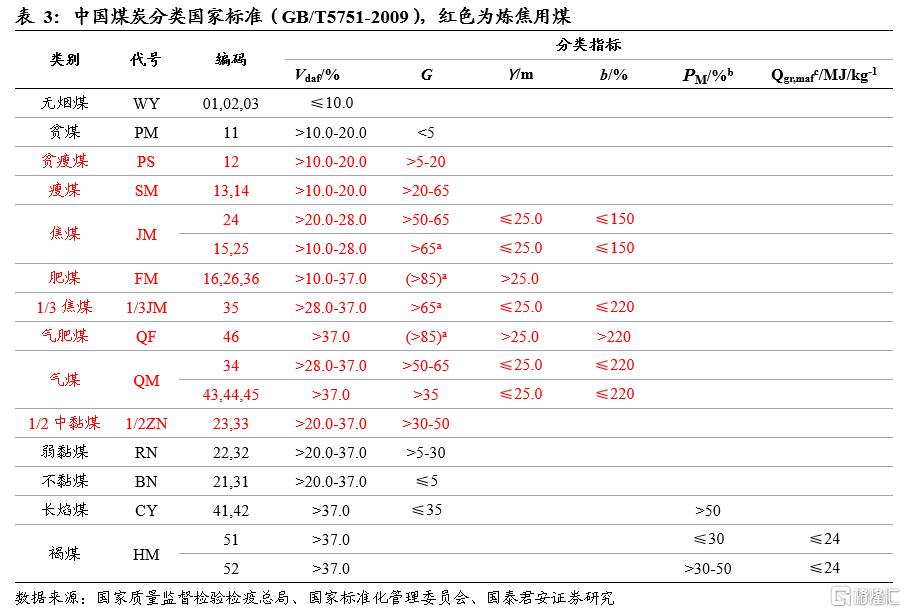

根據我國的煤炭分類標準,煙煤中的貧瘦煤、瘦煤、焦煤、肥煤、1/3焦煤、氣肥煤、氣煤、1/2中黏煤都屬於煉焦煤。其中,焦煤也稱主焦煤,揮發分中等或較低、結焦性好,是煉焦生產中的主要煤種,單獨煉焦時可煉成塊度大、熔融性好、裂紋少、強度高的焦炭;1/3焦煤和肥煤是重要的煉焦配煤,1/3焦煤屬於中高揮發分的強粘結性煤,煉焦時其配入量可在較大範圍內變化而獲得強度高的焦炭;肥煤是中等及中高揮發分的特強粘結性煤,變質程度中等,不宜單獨煉焦,由於其特強的粘結性也成為煉焦配煤中的重要煤種。

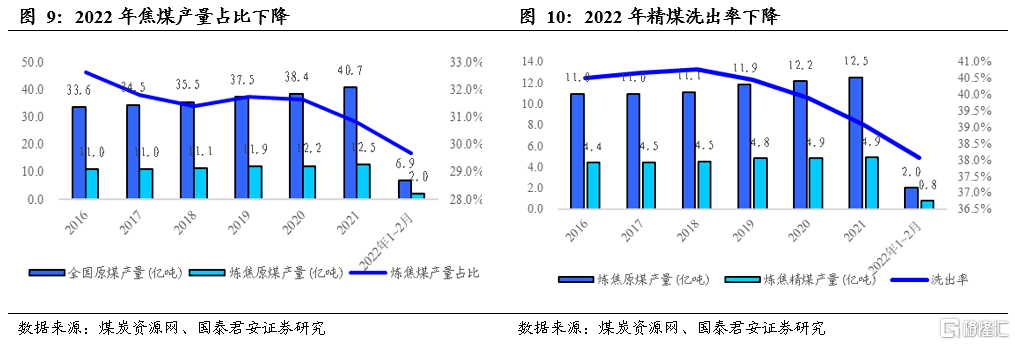

保供新增產量以動力煤為主,保供力度加大的前提下,精煤的洗出率持續下降。2022年前2個月,煉焦原煤產量佔全國規模以上原煤產量比重29.7%,較2021年下降1.1PCT,延續了2021年佔比下降的態勢。根據煤炭資源網數據,全國煉焦原煤、精煤1~2月累計產量分別2.04、0.78億噸,分別同比增長5.9%、0.9%,精煤產量增速低於原煤,計算洗出率38.1%,較2021全年水平有較大幅度的下降,延續了2021年的下降態勢。

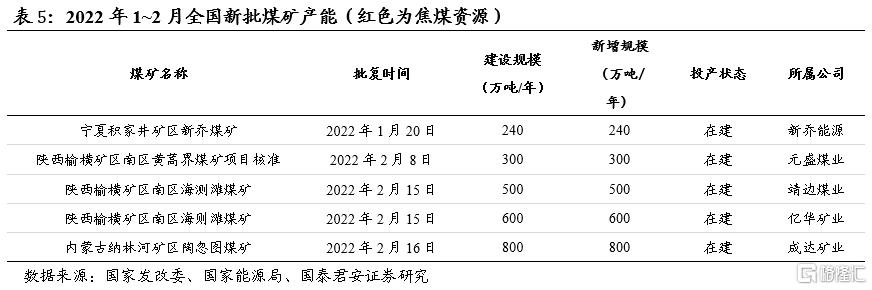

2022年前兩個月焦煤產量的增加,主要來自於2019年及以前批覆的焦煤煤礦的投產。2021年以來,發改委、能源局批覆的焦煤煤礦項目僅有貴州的一個項目且規模有限,可以看出隨着前些年批覆的焦煤煤礦整體投產後,全國焦煤產量的增長幅度將逐步放緩。

根據能源局在建產能列表(不考慮資源整合礦,數據截至2022年2月),剩餘待投產焦煤產能合計為210萬噸/年;已無未來新增投產項目。已批覆在建+新批覆規模合計210萬噸,較2021年的12.54億噸煉焦原煤產量的增量僅0.17%,測算2023年及以後供給端彈性十分有限。且隨着批覆項目數量的減少,煤炭供給端的彈性進一步降低。

2.2.短期進口依然緊張,遠期蒙煤、俄煤增量存不確定性

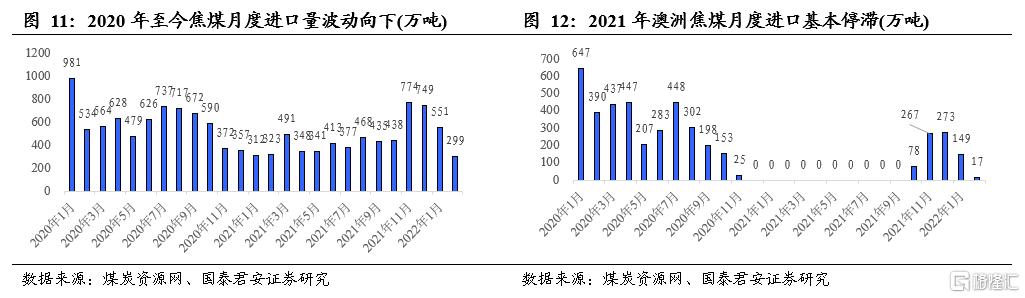

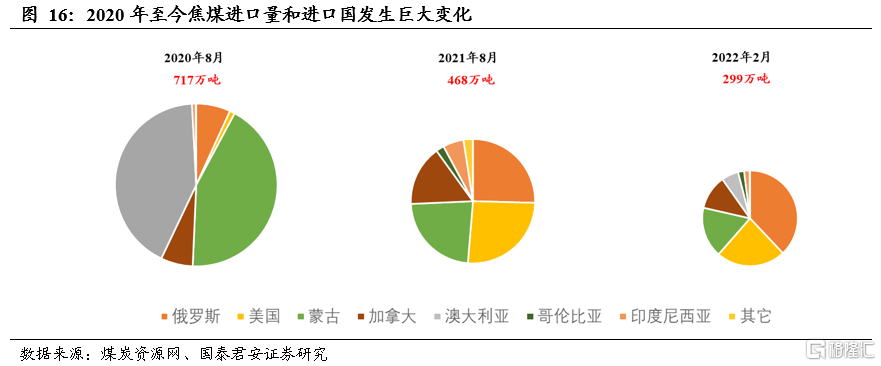

進口煤仍難有起色。進口焦煤是我國焦煤供給的重要補充,過去進口焦煤的核心來源國為澳大利亞和蒙古,澳大利亞的焦煤主要分佈在東部的昆士蘭州與新南威爾士州,包括新南威爾士州的悉尼煤田、昆士蘭州的鮑文煤田和克拉倫斯-莫爾頓煤田;蒙古的煉焦煤主要位於西部,包括焦煤、瘦煤、貧瘦煤、貧煤等多個品種。2022年1~2月國內焦煤進口量為850萬噸,雖同比2021年提升215萬噸,但仍遠未達到限制澳煤進口前的2020年同期的1515萬噸,且目前澳煤進口仍受限,蒙古受到疫情影響仍未恢復,疊加俄煤進口結算受限,進口仍將難以貢獻增量。

2021年全年的核心變化為澳煤進口基本停滯。2021年從澳大利亞進口焦煤總規模618萬噸,較2020年的3537萬噸下降2919萬噸(-82.53%),基本處於停滯狀態,雖然2021年10月起有所回升,但是相較2020年的進口量仍存在很大缺口。

2021年從蒙古國進口焦煤總規模1407萬噸,較2020年2376萬噸下降969萬噸(-40.78%),由於蒙煤當前進口途徑為公路運輸,受疫情影響,進口規模持續收窄。

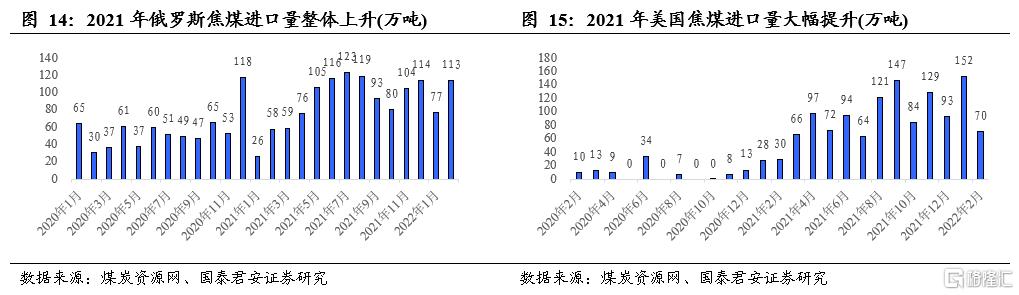

2021年國內焦煤價格上漲領先於海外,價差擴大的過程中我國提高了非澳大利亞、蒙古國的焦煤進口,其中全年從俄羅斯進口焦煤總規模1073萬噸,較2020年673萬噸增長了400萬噸(59.44%),進口量增幅明顯,整體上升。2021年從美國進口焦煤總規模1025萬噸,較2020年94萬噸增長了931萬噸(990.43%),進口量大幅提升。

俄羅斯將延續煤炭增產和擴大出口的局面,同時增加煤炭出口的基建投資。據國際能源署,俄羅斯的目標是將國內煤炭產量擴大50%,並將出口量從2019年的約2.2億噸增加到2035年的3.8億噸。由於俄羅斯的出口擴張需要新的鐵路線和煤炭出口碼頭,近年來已經宣佈了幾項鐵路和港口基礎設施投資:1)新耶尼塞港的建設始於2021年初,預計在兩年內完成;2)迪克森港正在升級為一個新的煤炭碼頭;3)拉夫納煤炭碼頭位於摩爾曼斯克附近的科拉灣目前也正在建設中。

新開鐵路增加運力,蒙煤進口量有望逐步恢復。為緩解出口壓力,蒙古國政府一方便嚴格防疫,保證現有開放的口岸可以有序地進行進出口貿易,另一方面加快在建鐵路進程,建立新的出口大門。當前中蒙跨境鐵路只有扎門烏德至二連鐵路一條,在建鐵路中,1)塔本陶勒蓋煤礦至宗巴彥方向預計將於今年3月15日開始試運行;2)由塔本陶勒蓋煤礦至嘎順蘇海圖/甘其毛都口岸方向的新建鐵路於預計今年7月15日前投入運行,預計塔本陶勒蓋煤礦將形成3000萬噸煤炭運力。此外,蒙古國政府決定將啟動宗巴音至杭吉的鐵路建設,開啟出口第二大門,計劃於今年3月開工,10月投入使用。新鐵路投入運行後,將增加蒙古國出口運力,減緩疫情影響,蒙煤進口量有望逐步恢復。

雖然遠期自俄羅斯、蒙古的焦煤進口量有提升空間,但考慮到俄羅斯的運輸以及貿易結算、外蒙鐵路通車,預計焦煤的進口量增長的時間和規模仍存在較大的不確定性。

3.價格:調價窗口將至,二季度盈利將環比上行

3.1.焦煤價格將跟隨需求進一步上漲,且中期存在持續補漲空間

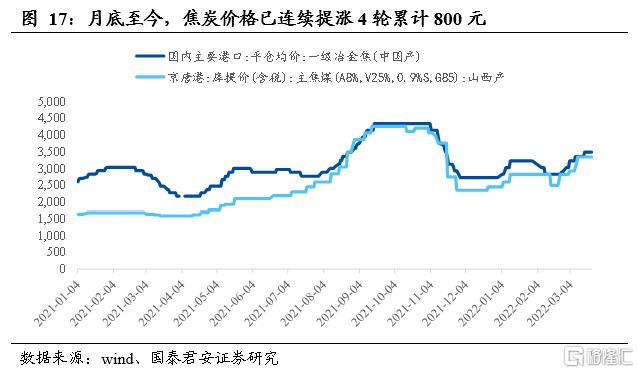

焦炭價格提漲,支撐焦煤價格。2月底至今,焦炭價格已連續提漲4輪累計800元,提漲後焦化廠盈利能力提高,對焦煤價格接受度提高,支撐煤價高位運行。

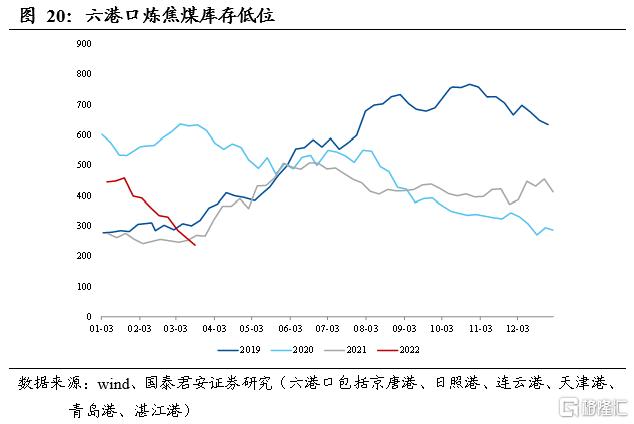

焦煤庫存低位,補庫需求有望拉動焦煤價格進一步上漲。當前,焦鋼企業煉焦煤庫存水平偏低,截至3月21日,焦化和鋼廠煉焦煤庫存分別為328和598萬噸,同比分別下降13.38%和13.05%。港口庫存同樣處於低位,截至3月18日,京唐港、日照港等六港口合計庫存236萬噸,同比下降12.04%。下游復產加速在即,庫存低位,補庫需求有望拉動焦煤價格進一步上漲。

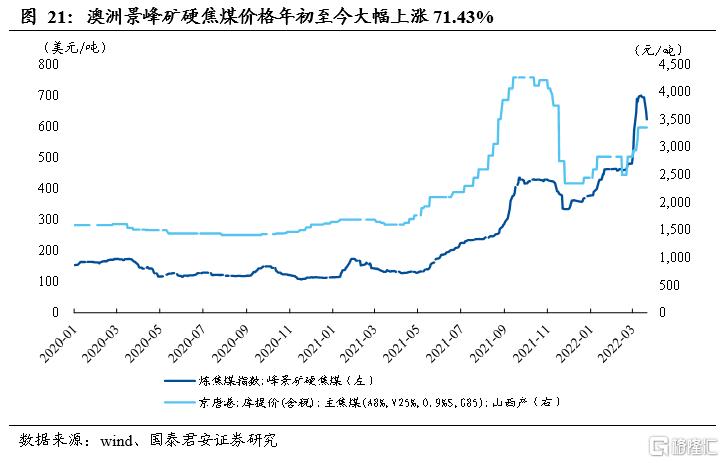

海外煉焦煤價格高位,國內外煤價倒掛嚴重。今年以來,國際焦煤價格大幅上漲,一方面由於自去年11月份以來,澳洲焦煤主產區持續暴雨,焦煤的生產和運輸受阻;另一方面由於烏俄戰爭導致俄煤出口受阻。供給收縮下,澳洲景峯礦硬焦煤價格年初至今大幅上漲71.43%,截至3月21日,景峯礦硬焦煤649美元/噸,測算到中國價格約4800元/噸,比國內價格高出約1450元/噸,國內外價格倒掛嚴重,支撐國內焦煤價格,中期或存在持續補漲空間。

3.2.當前主要焦煤公司長協價低於市場價,供需緊張下存在提升空間

二季度長協調價窗口已至。國內焦煤的定價體系是,以山西焦煤集團聯合平煤集團、冀中集團等北方八大焦煤集團形成的產業聯盟,然後以聯盟的形式與下游大型鋼廠和焦化廠結合市場供需情況進行定價。聯盟中的成員的焦煤銷售均以長協為主,長協價調整的頻率通常為季度調整,每個季度末的市場供需和現貨價格將成為下一季度長協定價的依據。

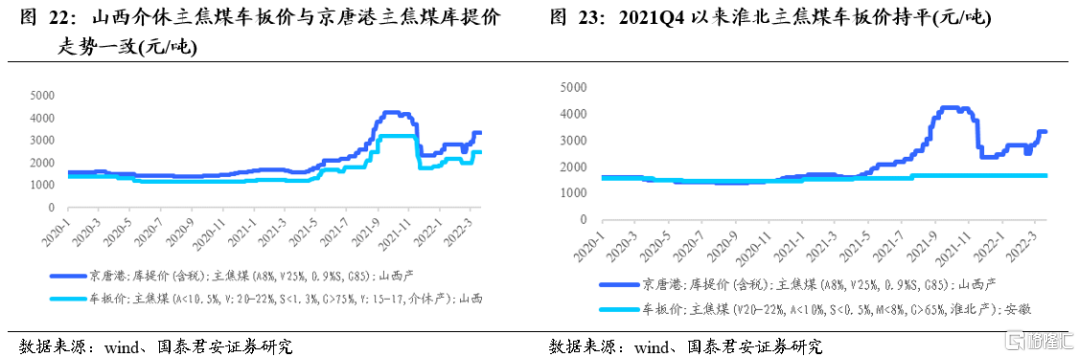

山西焦煤二季度長協價或將提升。作為國內乃至全球最大的焦煤集團,山西焦煤集團的焦煤資源也主要集中於上市公司山西焦煤。而山西焦煤的焦煤礦分佈於太原西山、介休等地,其主焦煤售價可參考介休主焦煤車板價格,該價格調價頻繁與港口焦煤價格整體走勢一致。我們判斷受介休主焦煤車板價上漲影響,山西焦煤或提升二季度焦煤長協價。

淮北礦業二季度長協價或將提升。作為焦煤聯盟的一員,淮北礦業集團是整個安徽省最大的焦煤供應商,焦煤資源也主要集中於上市公司淮北礦業。淮礦的售價可參考淮北主焦煤車板價格,該價格自2021年8月上漲後不在波動穩定在1660元/噸的水平,即使考慮結焦性的差異也遠低於港口價格。我們判斷在3月以來港口焦煤價格上漲的背景下,淮北礦業二季度焦煤價格或將補漲上調。

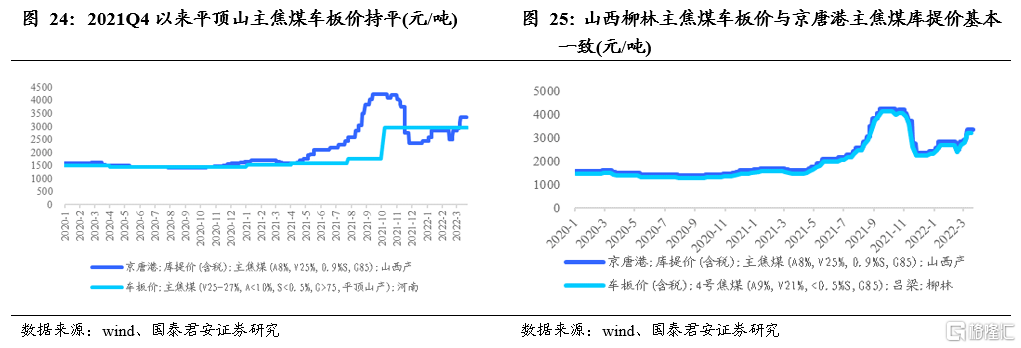

平煤主焦煤二季度長協或將維持高位。平煤神馬集團是河南地區主要焦煤供應商,旗下的焦煤資源集中於上市公司平煤股份,其主焦煤售價也可參考平頂山地區的主焦煤車板價。而平頂山主焦煤車板價自2021Q4以來始終維持2960元/噸的水平,期間經歷了10月以後的焦煤大幅下跌,也經歷了2022年以來的焦煤反彈,22年3月以來整體價格比港口主焦煤價低約400元,扣除運費後價差較小,預計Q2長協價將維持Q1的較高水平。

首鋼資源二季度長協價或將維持高位。首鋼資源位於山西省呂梁市,其焦煤資源為國內少有的低硫高粘結主焦煤,其焦煤售價可參考呂梁主焦煤車板價。從呂梁主焦煤車板價也可看出,首鋼資源的主焦煤因優異的性質,產地車板價與港口主焦煤均價持平,且價格走勢保持一致。港口主焦煤3月上漲的背景下,首鋼資源二季度長協價或將維持高位。

冀中能源長協調價頻次較高,二季度焦煤均價有望提升。冀中能源集團作為焦煤聯盟一員,長協的調價頻率略高於集團成員,其在市場劇烈波動時可達到雙週或者周度調價,較為靈活。根據河北主焦煤車板價可以看出,在港口主焦煤上漲的3月河北產地主焦煤價格保持平穩。我們判斷河北主焦煤受疫情影響,下游開工恢復速度下降,焦煤價格未開啟上漲,伴隨疫情結束,二季度焦煤價格或將補漲。

盤江股份以現貨為主,二季度焦煤均價有望提升。盤江股份是貴州省最大的焦煤生產商,由於遠離山西、河南、安徽等焦煤主產區,未加入焦煤聯盟,其銷售和定價以市場煤為主。根據貴州六盤水主焦煤現貨價的走勢,再結合二季度穩增長帶來需求提升的預期,盤江股份二季度焦煤均價有望提升。

4.投資建議:稀缺性明顯,推薦優質資源標的

“穩增長”大背景下,全年焦煤需求有望超預期,且短期來看二季度需求將加速、中長期來看強需求將維持,受制於供給端約束,焦煤價格預計將長期維持高位。隨着二季度焦煤長協價格機制落地,焦煤企業將實現業績環比持續增長、同比大幅增長,稀缺性下估值具備大幅提升空間。

推薦:1)長協為主、價格存在環比提升空間的:山西焦煤、淮北礦業、平煤股份、首鋼資源;2)市場化調價彈性更大的:潞安環能、山西焦化、盤江股份。

5. 風險提示

1)下游需求不及預期:考慮到新冠肺炎疫情尚未完全結束,若復工期間出現疫情的反彈,則有可能影響復工進度,從而影響短期需求。

2)鋼鐵價格大幅下跌:鋼鐵價格決定煤焦鋼產業鏈的最終盈利,若需求下滑或電爐產量佔比提升等因素導致鋼價大幅下跌,則將對中游的焦炭和上游的焦煤進行傳導。

3)焦煤進口規模超預期:從我們的梳理來看,未來國內產能釋放非常有限,影響供給端的不確定性主要來自進口,雖然我們判斷進口規模繼續增加空間不大,但若進口規模大幅提升,則將壓制國內煤價。