鄭州銀行(002936.SZ/6196.HK)穩字當頭,“五四戰略”成效初顯

2022年以來,在全球高通脹、流動性危機以及宏觀經濟預期偏弱的背景下,資本市場始終被籠罩一層陰影之中。隨着3月的高層定調,港股、A股紛紛走出了一波修復行情。其背後邏輯就在於政府工作報吿和金融委會議向市場傳遞了後續經濟“穩增長”的主基調。近期各地方已經湧現出了一些地產邊際放鬆的政策信號,為後續政策的加碼奠定了基礎。

因此,筆者認為,市場最悲觀的時刻已經過去,對於銀行板塊應該開始關注起來。首先,在之前市場對宏觀經濟預期過於悲觀的時候,銀行估值被打到歷史低位,整體板塊估值降低到了0.7倍以下。其次,從目前披露的上市銀行年報來看,絕大多數銀行的基本面依舊穩健,隨着後續穩增長政策落地,銀行的資產質量會有明顯提升,進一步提升其價值中樞。

對此,筆者關注到首開城商行A+H上市先河的鄭州銀行於近期公佈了2021年業績,不妨藉此一窺其基本面的質量。

一、2021年業績韌性凸顯,商貿金融形成差異化競爭

據年報披露,鄭州銀行2021年實現營業收入148.01億元,同比增加1.33%;淨利潤達到33.98億元,同比增長2.32%。在2021年下半年經濟下行壓力凸顯的背景下,鄭州銀行依舊交出了一份“穩字當頭”的成績單,從各個維度的數據來看,也驗證了這一觀點。

除了營收、利潤的穩健增長外,規模也有了同步提升。截至2021年底,鄭州銀行總資產規模為5749.80億元,同比增長4.96%;吸收存款本金總額3188.13億元,同比增長1.46%;發放貸款及墊款本金總額達到2890.28億元,同比大增21.46%。據此,鄭州銀行的資產總額、存款餘額和貸款餘額在全國城商行中分別排第19位、第23位和第17位。

與此同時,資產負債結構也在持續優化。資產端,一方面向綠色、高端製造、中小微企業的支持力度加大,一方面持續壓縮非信貸資產佔比,嚴格按要求壓降通道類SPV等業務;負債端,壓降同業負債、派生存款的同時,加大儲蓄和對公普通存款營銷,符合當下銀行業整體向零售轉型的趨勢。

更重要的是,在當前政策強調防範系統性風險的背景下,銀行的風險管理能力被擺在了更高的位置,鄭州銀行也極為重視風險控制能力的提升,藉助數字技術構建智能化風控體系,建立預警管理和貸後督導機制,全面強化業務流程風險控制。截至2021年底,鄭州銀行不良貸款率進一步降低至1.85%。

(數據來源:choice)

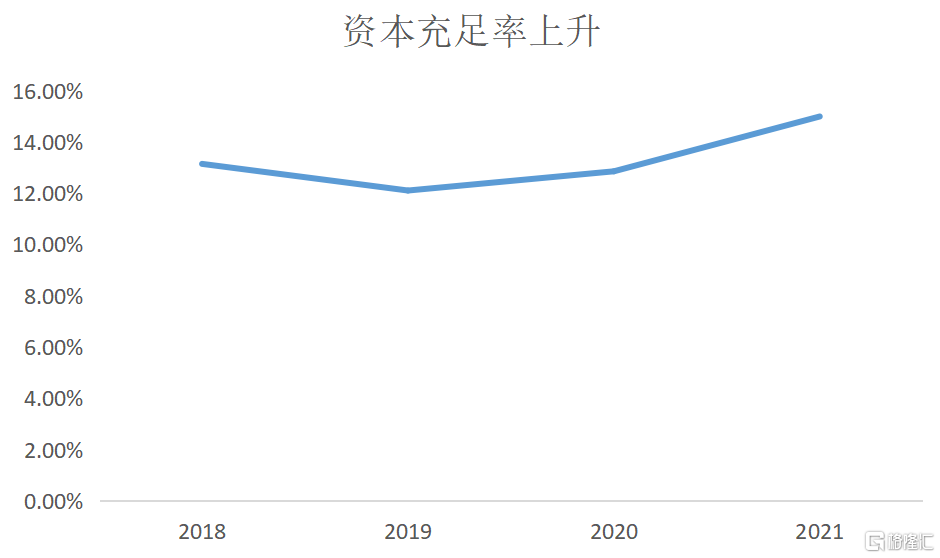

資本充足率的持續提升也反映了鄭州銀行經營安全性的持續提升,2021年,鄭州銀行成功發行了100億元永續債,使得資本充足率升到了15%,較2020年提升了2.14個百分點。

(數據來源:choice)

以“穩健”為主並不代表固步自封,反而從年報中可以看到鄭州銀行愈發清晰的自我定位以及所做的措施。比如鄭州銀行一直在打造商貿物流銀行品牌,進而與同行形成差異化競爭,為此,其推出了“五朵雲”。

“五朵雲”,也即雲交易、雲融資、雲商、雲物流和雲服務,主要面向的是對公客户。其核心就是通過打造互聯網平台,藉助金融科技技術,為客户提供綜合金融服務方案,涵蓋了支付結算、現金管理服務平台、在線供應鏈融資平台、線上化供應鏈管理和融資服務平台、“一站式”金融服務的線上平台以及場景化金融服務平台等。以雲商為例,截至2021年底,雲商平台註冊會員近2500户,幫助核心企業上游1440餘户供應商累計融資超人民幣160億元。

通過充分賦能和完善服務,鄭州銀行與對公客户相互促進、共同發展。2021年對公貸款同比提升了27.29%至1997.85億元,同時,其不良率降低到了1.86%。

二、把握行業發展脈絡,“四新金融”佈局成型

除了主打對公的“五朵雲”外,鄭州銀行還有一個要點更值得關注--“四新金融”,這一戰略也正是奠定了其後續高質量發展的基礎。

首先要説的便是其中的“科創金融”。近年的國際貿易摩擦愈發讓我們對於“科學技術才是第一生產力”這一論斷有了更深的認識,但科技創新往往意味着漫長的培育期和高失敗率,單靠國內目前體量較小的風投機構是遠遠不足以支撐的,作為資本市場上掌握最大資金量的銀行才是破局的重中之重。然而,目前銀行業對於科創企業的金融服務還不夠有廣度和深度,鄭州銀行則為行業提供了一個樣本。

2021年6月16日,鄭州銀行與中原科技城管委會、鄭州新區建設投資有限公司以及6家科創企業簽署戰略合作協議,承諾在未來三年內,將為中原科技城建設提供不低於300億元人民幣的意向性信用支持。據悉,鄭州銀行2022年專精特新、高企融資服務觸達率將達到80%以上。

這與鄭州銀行一直以來對科創金融的重視是一脈相承的。早在2007年,鄭州銀行便用專利權質押向科創企業提供貸款,體現了其在科創金融方面的創新型思維。2019年,鄭州銀行與鄭州市科技局合作推出了“鄭科貸”業務,對於備案企業以享受到低利率、快速審批、靈活授信、政府貼息等一系列優惠。2020年,鄭州銀行提出“千帆計劃”,力爭在未來3年內對1000家科創型中小微企業給予金融支持,並獨創性地搭配針對科創人才的專項產品“科技人才貸”,為科創高層次人才創業解決金融需求。

再者便是小微企業園金融。這一戰略在當下“穩增長”的經濟發展基調上顯得更為重要。穩增長最重要的就是穩就業,而當前中小企業解決了80%以上的就業問題,因而支持小微企業便是當下“穩增長”的重要一環,同時也讓鄭州銀行更加符合其“中小企業金融專家”的角色定位。

在河南省金融局的指導下,鄭州銀行實施了“夥伴工程計劃”,大力支持小微企業園的建設,助力全省“萬人助萬企”活動、落實“三個一批”要求,累計投放及已審批待投放資金近人民幣150億元,形成了獨樹一幟的特色和優勢。以鄭州中德產業園這一省級重點項目為例,鄭州銀行累計向其授信共計4.6億元,其招商超過450家企業,完成進駐300多家,在此過程中,該園區成功培育規上企業10家,高新技術企業7家,科技型中小企業22家,“專精特新”企業2家,小微企業入園後產值、税收逐年保持20%的穩步增長。

順沿着政策支持的思路推演下去,也就不難理解“鄉村金融”的內涵了。在“鄉村振興”戰略的指導下,各地方銀行必須要將金融服務的觸角深入到當地的農村鄉鎮,據悉,鄭州銀行在河南全省大力推廣農村普惠金融支付服務點,普惠型涉農貸款增速達40%,不斷豐富產品體系,省內城商行首發“鄉村振興卡”達1.91萬張,持續開展“惠農站點+”場景建設,助力鄉村振興。推出手機銀行“鄉村振興版”,搭建“線上+線下”惠農綜合服務平台。多措並舉。以滿足“三農”融資需求為導向,建立“三農”企業“金融超市”,推出“林權質押貸款”“廠商銀貸款”“農家樂”等產品,開闢鄉村金融綠色通道。2021年底,鄭州銀行涉農貸款餘額734.43億元,增幅30.50%;普惠型涉農貸款餘額58.25億元,增幅39.99%。

至於“市民金融”則是鄭州銀行為了順應當下銀行業往零售轉型的趨勢,以數字技術為支撐將智能金融服務融入到市民生活中,打造完整的金融生態圈,不斷提升用户體驗,增強用户粘性;深度參與全市第三代社保卡升級換代,與市人社廳簽訂社保卡發行合作協議,已建成60個社銀一體化網點,在全省12個地市髮卡超11萬張;持續完善智慧金融服務體系,積極打通市民服務“最後一公里”,以社區網點為中心,打造三公里金融便民生活圈,2021年已為社區周邊1.4萬餘家小微商户開通“綠色通道”,推出“惠收款”手續費減免政策,降低小微實體商户的經營成本,有效提振市民消費信心,極大提高了銀行用户的體驗感和幸福感。

總的來看,“四新金融”戰略是鄭州銀行積極相應政策號召並順應銀行業發展方向制定的針對性戰略,是將自身的發展融入國家、社會發展的潮流,進而不斷打磨、鞏固自身的核心競爭力。

三、結語

2021年是鄭州銀行新五年戰略的開局之年,而鄭州銀行也憑藉穩中向好的業績和清晰的戰略藍圖正在向“縱深”挺進,以“五四戰略”為指導在業務上更加貼近用户,以更高效、更全面的產品和服務獲取用户信任。

優秀的企業往往能夠具備穿越週期的能力,在行業逆境中鄭州銀行能夠展現出足夠的韌性,可預計到隨着後續更多有利政策出台,行業邁入新增長期的時候,鄭州銀行有望能表現出領先於市場的成長性。