餐飲業投資思考:尋找穿越週期的長跑健將

本文來自格隆匯專欄:中金研究,作者: 林思婕、劉凝菲

本文重點圍繞市場核心疑問——如何正確看待餐飲行業的投資機會、如何看待品類和品牌的時尚風險,討論了餐飲業投資價值、具體賽道選擇、標的篩選及時點選擇。我們認為餐飲業入門易而做大難,連鎖餐飲龍頭可以形成顯著的競爭壁壘和估值溢價。隨着供給側基建日益完善、以及自身核心競爭力打磨,我們相信中國餐飲業將湧現更多穿越週期的“長跑健將”。

摘要

餐飲行業投資價值:增長前景廣闊,龍頭享有溢價。1)全球而言,橫向對比其他大消費賽道,餐飲入門易而做大難,連鎖餐飲龍頭可以形成顯著的競爭壁壘和估值溢價(全球百強品牌中餐飲企業PEG估值位處所有行業中上游)。2)中國餐飲行業呈現“大市場、穩增長”的特徵。3)供給側基建的日益完善,如餐飲供應鏈、購物中心、數字化和智能技術的發展,助力連鎖餐企提升標準化程度、突破發展天花板、實現規模化擴張。

投資賽道選擇:品類和路線選擇決定成長空間。我們認為好的品類需滿足需求較大、供給穩定及易標準化三大標準。同時,我們將品牌路線劃分為性價比路線和品牌溢價路線,兩者各有千秋:性價比路線面臨更低的時尚風險,但消費升級下發展空間或受擠壓;品牌溢價路線面臨一定時尚風險,但長期具備更大想象空間。此外品類發展有時受到頭部品牌帶動。

投資標的篩選:打磨核心競爭力、抵禦時尚風險。我們在評判餐飲品牌的核心競爭力時主要考慮三個方面:產品力、運營力和品牌勢能,餐企持續打磨上述三點以實現長期增長。對於不同路線的餐企,核心競爭力評判體系的側重點也有所差異:我們認為性價比路線公司更重視供應鏈管理與標準化運營,而品牌溢價路線公司更重視產品力和品牌勢能的打造與強化。

餐飲企業生命週期和投資時點選擇。我們將餐飲品牌的生命週期大致分為導入期、成長期、成熟期、衰退期/第二成長曲線四個階段,不同階段重點關注的指標、估值和股價表現均有所差異。通過覆盤星巴克的成長之路,我們認為即便是頭部品牌也難免遇到起伏彎路,但憑藉強大的內功,在適宜的品牌重整舉措下重煥活力,最終仍有望穿越週期、獲得持續回報。

風險

疫情反覆影響超預期;食品安全風險。

正文

餐飲行業投資價值:增長前景廣闊,龍頭享有溢價

餐飲在大消費投資中的地位:入門易而做大難,龍頭具備投資價值

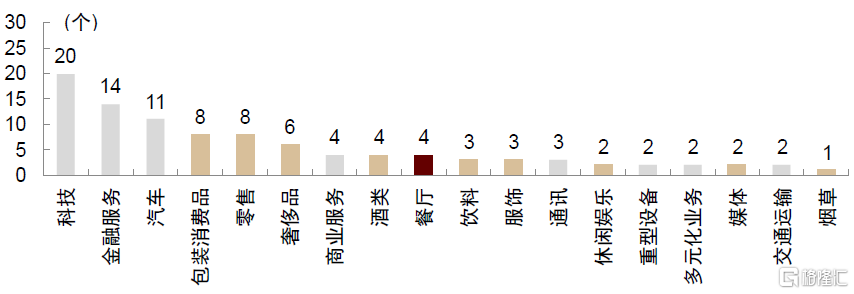

餐飲進入門檻不高,但持續做大做強難度較大。餐飲從業的進入門檻較低,且依賴人力導致規模擴張的過程中經營管理難度提升,加之需求端分散且迭代快速,導致餐飲企業做大做強的難度較大。據福布斯2020年全球最具價值的100個品牌排行榜,餐飲企業僅佔四席(麥當勞、星巴克、肯德基、漢堡王),數量低於包裝消費品、零售、奢侈品等其他消費子行業。

圖表:福布斯2020年全球最具價值100個品牌行業分佈

注:1)除餐廳以外的消費子行業標為棕色;2)雀巢分類為“包裝消費品”和“飲料”,此處只記入包裝消費品類別,下同

資料來源:福布斯,公司官網,中金公司研究部

連鎖餐飲龍頭可以形成顯著的競爭壁壘和估值溢價。餐飲企業做大做強的難度較大,只有在產品、運營、品牌等各方面的細節上不斷打磨優化,才有可能從一眾競爭者中脱穎而出,並依靠優秀的消費體驗和始終如一的品質以形成消費者對品牌的認知。一旦餐飲公司形成了這種競爭優勢,後來者想要單純模仿則需要付出同等甚至更多的時間和精力,成功難度更大,因此頭部餐飲公司具有較強的競爭壁壘和廣闊的發展空間。

►頭部餐飲企業市值空間大。福布斯2020年全球最具價值的100個品牌排行榜中,餐飲行業中市值超過1,000億美元的企業共有兩家(麥當勞和星巴克),在消費子行業中處於中游水平,頭部餐飲公司具備做大做強的空間。

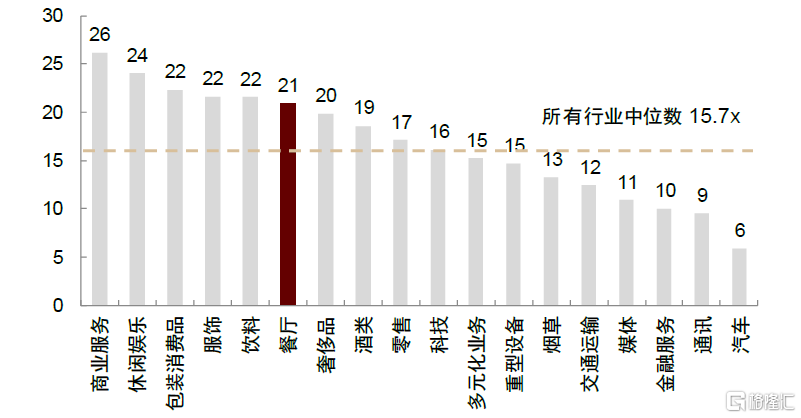

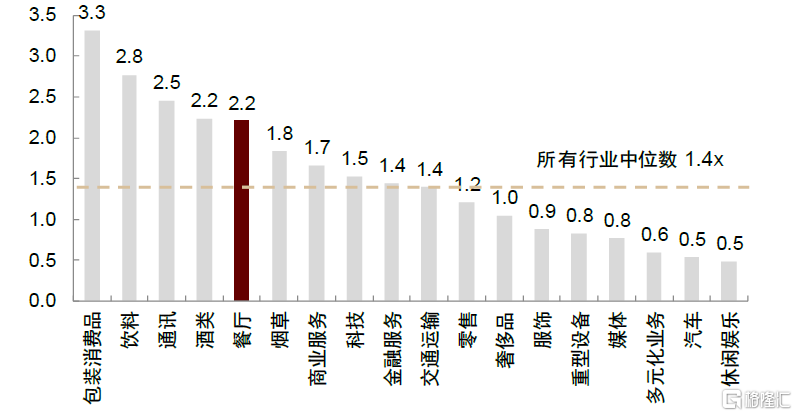

►頭部餐飲企業享有估值溢價。福布斯2020年全球最具價值的100個品牌排行榜中,餐飲公司的2023年PE估值中位數和PEG中位數在所有行業中均處中上游,具有一定估值溢價。

圖表:2020年全球最具價值100個品牌分行業2023年PE中位數

注:採用彭博一致預測;數據截至2022/3/4資料來源:福布斯,彭博資訊,中金公司研究部

圖表:2020年全球最具價值100個品牌分行業2023年PEG中位數

注:採用彭博一致預測;PEG=2023年市盈率/2021-23年EPS CAGR*100;截至2022/3/4;資料來源:福布斯,彭博資訊,中金公司研究部

中國餐飲行業:大市場、穩增長,需求空間廣闊

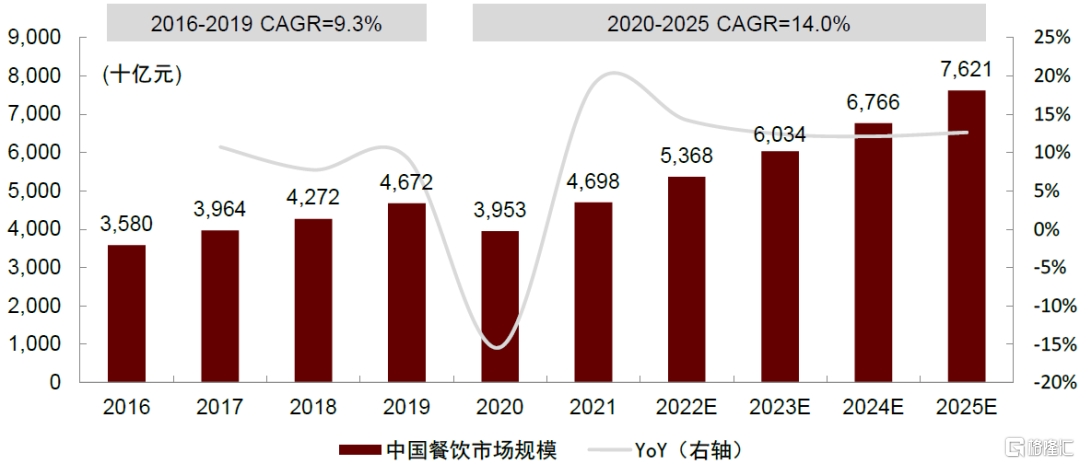

中國餐飲行業空間廣闊、穩步增長。中國餐飲市場規模2021年同比增長18.6%至4.7萬億元。弗若斯特沙利文預計中國餐飲市場規模2025年將達7.6萬億元,2020-2025年CAGR為14.0%。我們認為中國餐飲市場將保持穩步增長,主要得益於:1)收入水平提升和美好生活嚮往驅動人們對於餐飲的品質和體驗有更高的追求;2)生活節奏加快,外出就餐和外賣需求持續提升;3)高線城市注重品質、個性和體驗的消費觀念逐漸向低線城市滲透,下沉市場發展潛力可觀。

圖表:中國餐飲行業市場規模穩步增長

資料來源:弗若斯特沙利文,中金公司研究部

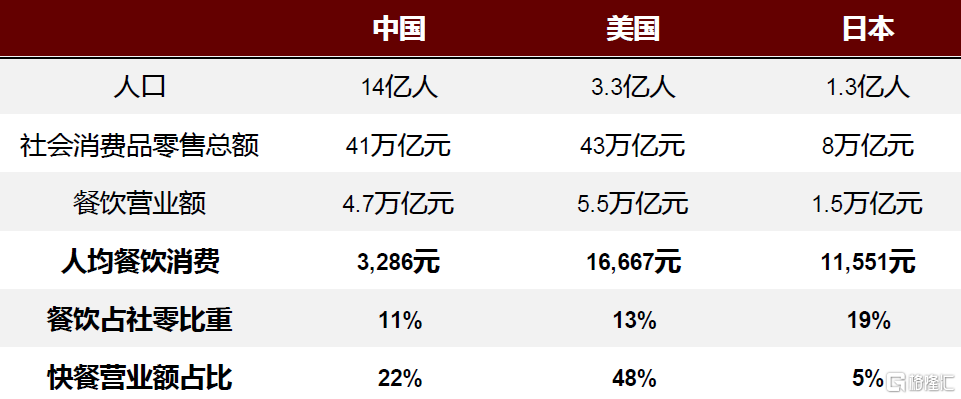

對標海外,中國餐飲市場具有發展潛力。據統計局數據,從人均餐飲消費來看,2019年(新冠疫情前的常態化年份)中國人均餐飲消費3,286元,僅為美國的20%、日本的28%。從餐飲佔社零比重來看,2019年中國餐飲消費佔社零消費比重達11%,而美國和日本分別達13%和19%。

圖表:中國、美國和日本餐飲行業對比(2019年)

資料來源:國家統計局,美國餐飲協會,《中國餐飲報吿2019》,歐睿數據庫,弗若斯特沙利文,日本經濟產業省,日本食品服務協會,中金公司研究部

供給側基建日益完善,助力連鎖餐企突破成長天花板、實現規模化擴張

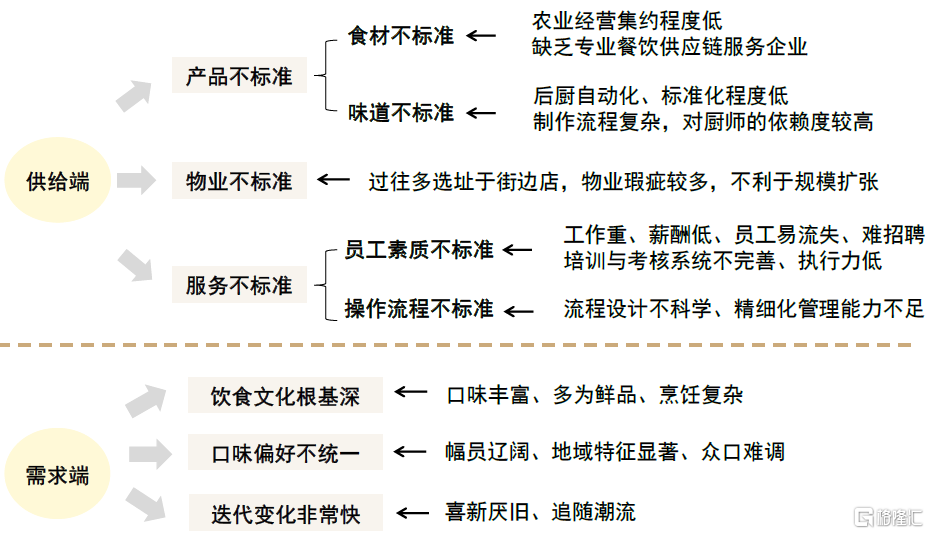

中國餐飲業連鎖化率低於國際水平,連鎖餐企成長的核心痛點在於難以標準化、管理難度大。據歐睿數據,2021年中國餐飲行業連鎖化率約18%,遠低於美國的59%和日本的58%,也低於全球平均水平34%。我們認為中國餐飲行業連鎖化率水平較低,一方面考慮我國幅員遼闊、飲食文化根基深厚,因而菜品口味豐富、地域特徵顯著,且需求迭代變化快;另一方面也由於過往供給端產品和服務的標準化難度較大,制約了連鎖餐企持續成長。

圖表:國內餐飲企業難以做到標準化的原因

資料來源:中金公司研究部

圖表:中國餐飲行業連鎖化率水平較低(2021年)

資料來源:歐睿數據庫,中金公司研究部

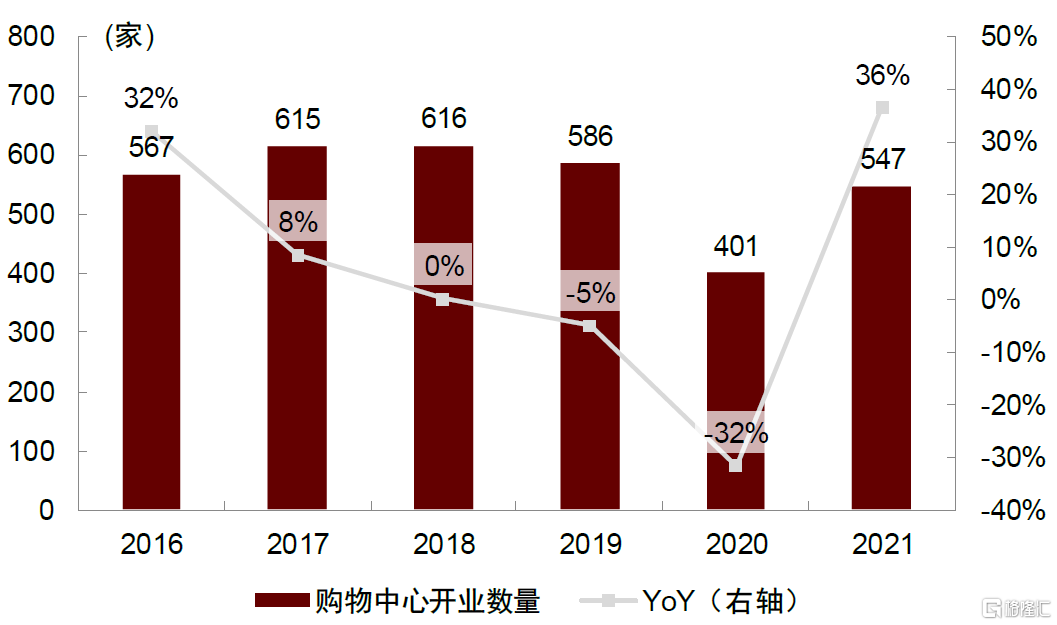

供給側基建如餐飲供應鏈、購物中心、數字化和智能技術的發展,助力連鎖餐企突破發展天花板、實現規模化擴張。1)餐飲供應鏈:2020年中國冷藏車保有量28.7萬輛,2015-2020年CAGR約25%,同時智能温控、冷鏈溯源等技術不斷成熟。此外,全國範圍內專業的餐飲供應鏈服務企業誕生並快速發展(如蜀海供應鏈),為連鎖餐企的規模擴張提供有力支撐。2)購物中心:據贏商大數據,2021年全國新開業購物中心達547家,截至2021年底全國購物中心數量達到5,387個,預計2025年數量將超過7,500個。三線及以下城市的購物中心發展迅速,為連鎖餐企下沉擴張提供了重要條件。3)數字化和智能技術應用日益廣泛,助力連鎖餐企優化運營和人力,進而擴展管理半徑。

圖表:中國冷藏車保有量

資料來源:中物聯冷鏈委,中金公司研究部

圖表:新開業購物中心數量及增速

注:統計範圍為全國368個城市(不含港澳台)管轄行政區內,商業建築面積3萬方及以上的購物中心及獨立百貨

資料來源:贏商大數據,中金公司研究部

投資賽道選擇:品類和路線選擇決定成長空間

品類選擇:賽道需求、供給水平和可標準化程度是核心評判維度

中國餐飲市場細分品類眾多,品類選擇往往能夠決定餐飲企業的發展空間。我們認為好的品類需要滿足賽道需求較大、供給穩定以及易標準化三大標準。

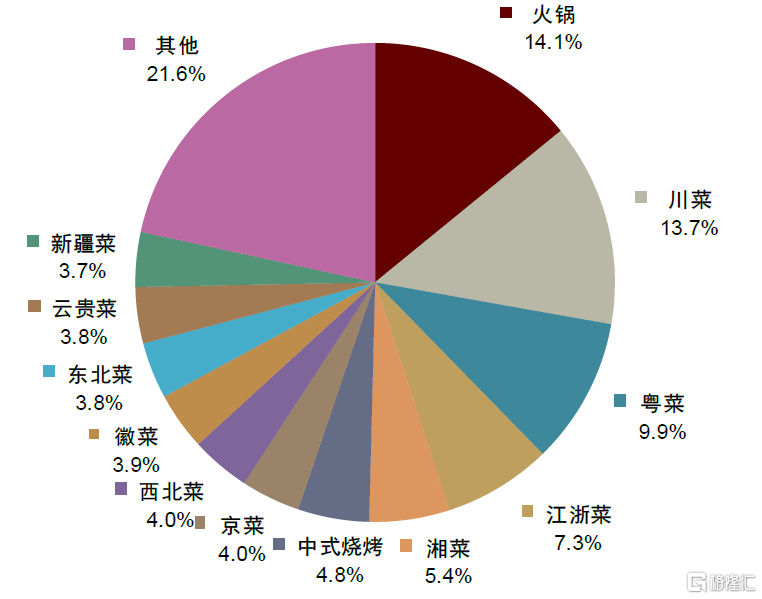

►賽道需求決定市場空間:根據弗若斯特沙利文,2020年中國餐飲市場總規模約4萬億元,其中中餐佔比79%、西餐佔比15%、其他菜式佔比6%。中餐菜系眾多,不同菜系的口味接受度的差異決定了其市場空間的差異。如辣口味備受中國消費者喜愛(根據《2021年中國連鎖餐飲行業報吿》,在消費者最愛的口味中,辣的佔比達到41.8%),2020年以辣口味為主的火鍋和川菜在中餐市場收入佔比分別達14.1%和13.7%,和其他品類相比市場規模相對較大。

圖表:2020年按菜系劃分的中餐市場收入佔比

資料來源:弗若斯特沙利文,中金公司研究部

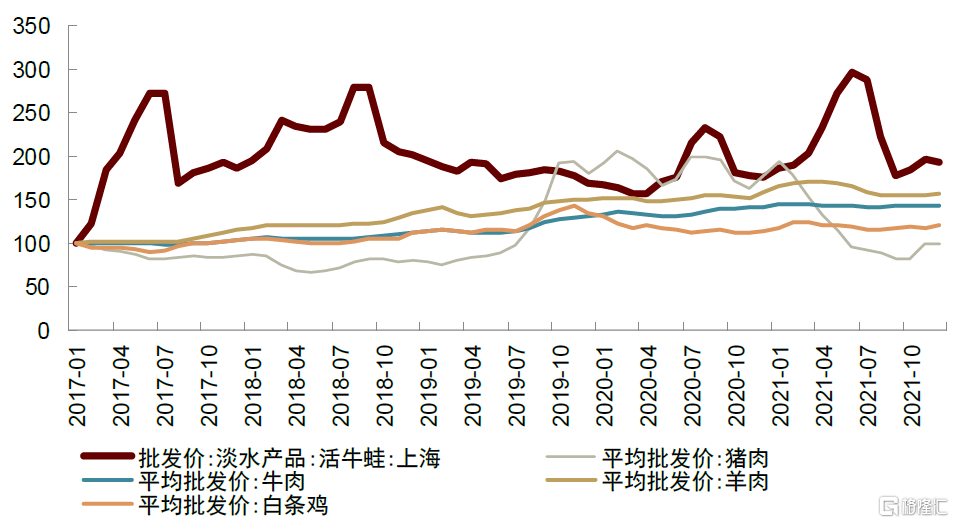

►原材料的穩定供給是品類持續發展的前提。穩定的原材料供給能夠保證產品質量和採購價格的穩定性。如牛蛙難以實現穩定規模化、規範化的供應,不僅價格波動較高,且有一定食品安全風險,從而限制了牛蛙餐廳品牌的持續發展。

圖表:牛蛙價格波動相比其他肉類更大

注:豬肉價格2019-2021年波動較大主要受非洲豬瘟影響

資料來源:農業農村部,上海農委,Wind,中金公司研究部

►標準化程度較高的品類更具備規模擴張的潛力。產品和服務可實現標準化的程度決定了餐飲品牌複製擴張的難度,進而成為拓店速度和擴張空間的重要決定因素。根據美團·新餐飲研究院於2022年4月發佈的《多場景、大融合:2022新餐飲行業研究報吿》,飲品店由於在產品和服務方面可實現高度標準化,2021年連鎖化率達到42%(較2019年32%、2020年37%均有提升),連鎖化率及提升速度顯著高於其他餐飲品類。

圖表:2019-2021年中國餐飲不同品類連鎖化率

資料來源:美團·新餐飲研究院於2022年4月發佈的《多場景、大融合:2022新餐飲行業研究報吿》,中金公司研究部

路線選擇:性價比與品牌溢價路線各有千秋

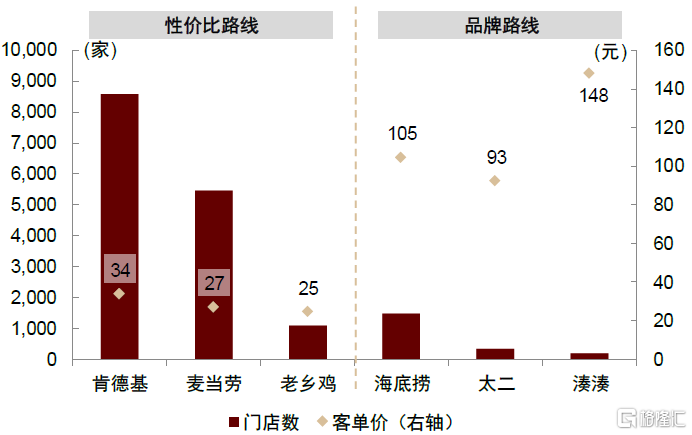

除了品類劃分以外,我們還將不同品牌劃分為性價比路線和品牌溢價路線兩大類。我們認為,典型的性價比路線公司有麥當勞、肯德基、蜜雪冰城和海倫司等;而品牌溢價路線的公司有海底撈、喜茶和星巴克等。我們將兩種路線的具體差異總結如下:

►性價比路線:品牌即品類,低價薄利多銷、更重規模化擴張。1)產品設計着眼於消費者的基本需求(如飽腹、解渴、便捷性需求等),強調較高的性價比;2)消費頻次較高;3)目標客羣較廣,對消費者收入水平要求不高;4)走薄利多銷路線;需快速拓店以擴大規模,通過供應鏈端的規模效應和議價能力保證盈利水平,並進一步強化性價比優勢。我們認為,相較品牌溢價路線公司,性價比路線公司更宜採用加盟模式。

►品牌溢價路線:深層聯結消費者,具有一定溢價空間,重在維護品牌勢能。1)產品設計在滿足消費者基本需求以外,還能提供更高的產品品質、更深刻的品牌內涵,具有一定溢價空間;2)消費頻次低於性價比路線;3)具有相對精準和細分的目標受眾;4)前期需要花費一定時間打磨產品、發掘品牌差異化定位、積澱品牌內涵,後續對品牌勢能的維護和強化是重中之重。其客單價和單店盈利空間高於性價比路線,但開店數量天花板往往低於性價比路線。我們認為,相較性價比路線公司,品牌溢價路線公司更宜採用直營模式。

圖表:飲品店代表公司門店數和客單價

注:數據參考窄門餐眼(系國內門店數),數據截至2022年2月10日

資料來源:窄門餐眼,中金公司研究部

圖表:餐廳代表公司門店數和客單價

注:數據參考窄門餐眼(系國內門店數),數據截至2022年2月10日

資料來源:窄門餐眼,中金公司研究部

我們認為性價比路線的公司在發展過程中面臨的時尚風險更低(指品牌在發展過程中難以持續滿足消費者不斷迭代的需求而衰退的風險),主要受益於其滿足的需求更加穩定高頻、受眾更廣泛,下沉市場空間廣闊;更易在供應鏈端形成規模效應、樹立壁壘(即同樣品質下價格更便宜、同樣價格下品質最好);但也面臨着向上滲透的空間受限、以及消費升級下市場空間受到擠壓等問題。

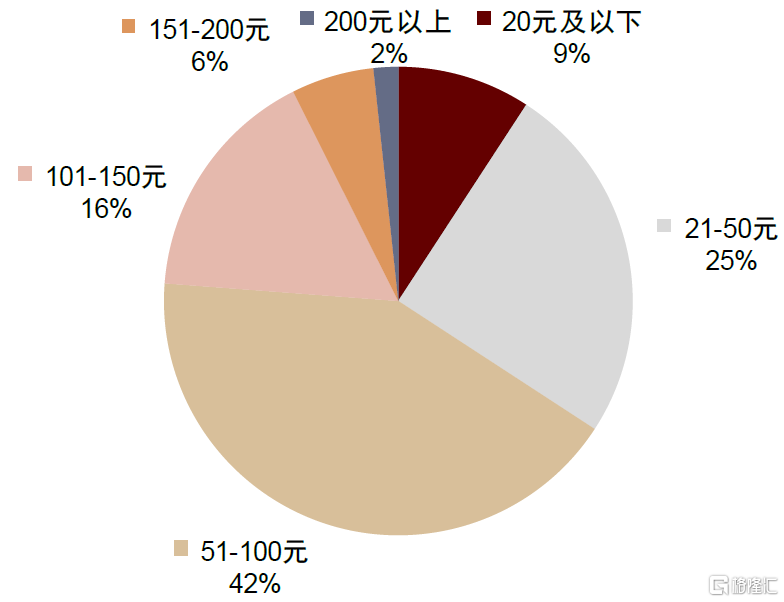

►需求更穩定高頻、持續達到消費者預期相對不難:由於性價比路線的產品主要滿足消費者需求點的“最大公約數”,需求更加高頻和穩定,受眾更加廣泛:據艾媒諮詢調研,2021年1月餐館人均消費50元及以下消費者佔比達到34%、51-100元佔比達42%。同時,消費者往往對於性價比產品的預期較為直觀,即有品質保障的性價比產品即可,因此持續達到消費者預期相對不難。此外,性價比路線的產品需求受消費者偏好變化或外部經濟環境影響更小,在消費疲軟環境下韌性更強。

圖表:餐館就餐人均消費分佈(2021年1月)

注:樣本量N=426,調研時間為2021年1月

資料來源:艾媒諮詢,中金公司研究部

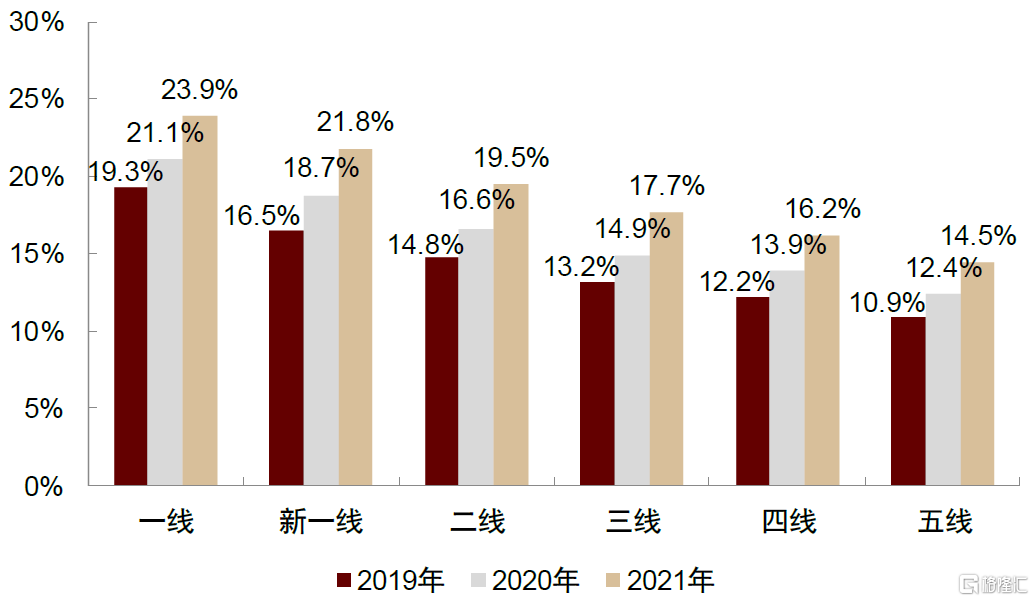

► 廣大的下沉市場機遇:1)需求端來看,全國共337個地級市,其中三線及以下城市288個,人口數量佔比約七成,隨着經濟發展下居民收入水平提升,下沉市場具備廣闊機遇。得益於產品的高性價比與下沉市場需求更加匹配,性價比路線公司在下沉市場具備廣闊機遇,如蜜雪冰城、肯德基和書亦燒仙草等性價比路線公司的三線及以下城市門店佔比均超過50%,明顯高於星巴克、海底撈和太二等品牌溢價路線公司。2)供給端來看,下沉市場餐飲行業連鎖化率顯著低於一二線城市,藉助低線城市購物中心的快速增長、以及區域供應物流的發展完善,有競爭力的連鎖餐飲品牌在下沉市場享有廣闊的發展空間。

圖表:不同等級城市餐飲門店連鎖化率

資料來源:美團·新餐飲研究院於2022年4月發佈的《多場景、大融合:2022新餐飲行業研究報吿》,中金公司研究部注:肯德基數據來自公司公吿,截至2021年12月31日;其他公司數據來自窄門餐眼,截至2022年2月10日

圖表:不同公司門店數量及下沉市場門店比例

資料來源:公司公吿,窄門餐眼,中金公司研究部

►性價比路線也面臨着向上滲透空間受限、以及消費升級下市場空間受擠壓等問題。

1)性價比路線以大眾基本需求作為切入點,而高收入人羣往往有更多元和深層的消費需求,因此性價比產品向上滲透的空間有限。2)隨着居民收入水平提高,高線城市消費理念逐漸向低線城市滲透,下沉市場也面臨消費升級的大趨勢,其消費者對於產品品質、消費體驗和品牌內涵會提出越來越高的要求,而品牌溢價路線公司的向下滲透可能會擠壓性價比路線公司的市場空間,如喜茶、奈雪的茶等自2021年底起推出低價產品系列(如奈雪的茶推出9-19元“輕鬆”系列),我們認為或將對中端茶飲品牌發展空間有一定程度的擠壓。

我們認為品牌溢價路線餐飲一旦建立起強大的品牌勢能,往往能獲得更強的消費者粘性和租金議價能力,並通過衍生業務發展帶來更大的想象空間,但在發展過程中具備更大的時尚風險。品牌溢價路線需持續滿足消費者對於產品、服務、環境體驗等多方面的綜合預期,一旦出現任何細節的缺失,則都可能引起消費者的不滿,對品牌勢能造成傷害。

圖表:品牌溢價路線具有更強的消費者粘性

資料來源:中金公司研究部

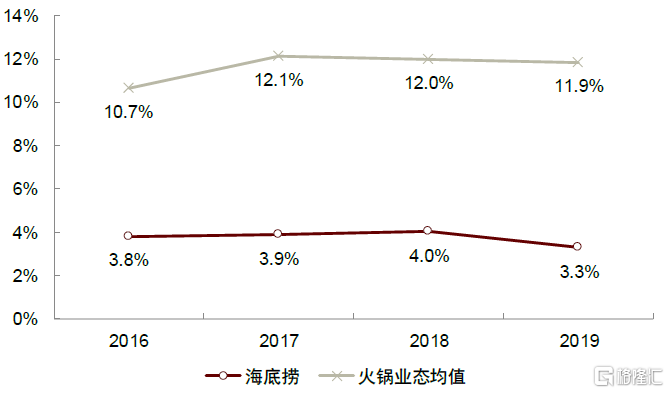

►更強的租金議價能力。品牌溢價路線餐飲門店往往具備較強的引流能力,因此購物中心等物業方通常願意給予較優惠的租金和更好的點位以鼓勵品牌入駐。如海底撈得益於強大的品牌效應和吸引客流的能力,在與物業談判時具有較強的議價能力,2016-2019年租金佔收入比例為3-4%,遠低於火鍋業態均值。

圖表:海底撈租金水平遠低於火鍋行業均值

注:考慮IFRS16影響,海底撈租金包括物業租金及相關開支和使用權資產折舊;火鍋業態均值來自中國飯店協會發布的《中國餐飲業年度報吿》調研數據

資料來源:公司公吿,中國飯店協會,中金公司研究部

►衍生業務發展帶來更大的想象空間。我們認為一旦公司建立起強大的品牌認知,便有望通過衍生業務(如零售等)擴大收入增長空間。如星巴克利用品牌效應佈局渠道發展業務,與雀巢等合作在門店以外渠道銷售烘焙咖啡豆、在部分市場推出即飲飲料等,2021財年在公司總收入中佔比達5.5%,經營利潤率高達49.5%,貢獻了公司經營利潤的16.2%。

圖表:星巴克渠道發展業務收入和經營利潤率

資料來源:公司公吿,中金公司研究部

小結:性價比路線與品牌溢價路線各有千秋。總體而言,我們認為性價比路線主打穩定的基本需求、消費高頻的低價產品,目標客羣廣泛,通過薄利多銷快速擴張規模,發展過程中面臨的時尚風險更低,但在消費升級趨勢下其發展空間可能受到擠壓。品牌溢價路線以差異化、高品質產品為主,主打深層次的品牌內涵以及與消費者的情感共鳴,其目標客羣更加細化,面臨一定的時尚風險(即難以持續達到消費者預期、進而品牌衰落),但長期具備更大的想象空間。

圖表:性價比路線與品牌溢價路線的差異總結

資料來源:中金公司研究部

龍頭的力量:做大做強、推動賽道需求擴張

品類發展往往也受到頭部品牌發展帶動。龍頭品牌憑藉優質的產品服務獲得消費者歡迎,從而帶動整個品類的發展、並通過供應鏈、運營管理等自身能力解決品類發展痛點;而部分品類發展受限、生命週期較短,也在於尚未出現具有競爭力的龍頭品牌。

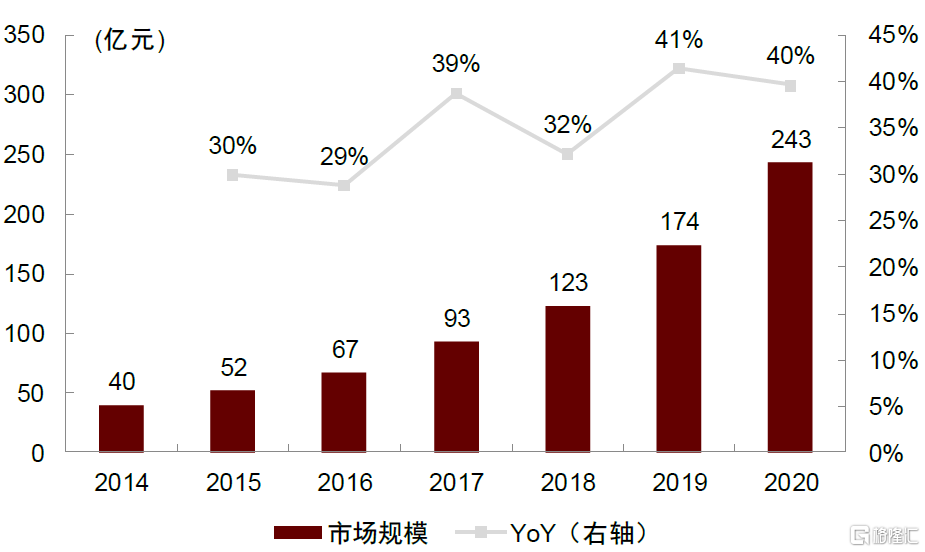

頭部品牌做大做強推動酸菜魚品類發展。2015年以來,隨着魚你在一起和太二酸菜魚等品類龍頭的出現,解決了傳統酸菜魚刺多、出餐慢等痛點,滿足了消費者的細分需求,使酸菜魚成為餐飲行業的明星品類,並驅動了行業快速成長。據美團點評數據,2019年底酸菜魚門店數量達到3.5萬家,2016-2019年CAGR為39%;據觀研天下數據,2020年酸菜魚市場規模約243億元,2015-2020年CAGR為36%。

圖表:魚你在一起和太二引領快時尚酸菜魚品類發展

資料來源:美團點評於2019年2月發佈的《2018酸菜魚市場發展報吿》,中金公司研究部

圖表:酸菜魚市場規模自2015年以來快速發展

資料來源:觀研天下,中金公司研究部

投資標的篩選:打磨核心競爭力、抵禦時尚風險

餐飲企業核心競爭力評判體系:產品力、運營力、品牌勢能

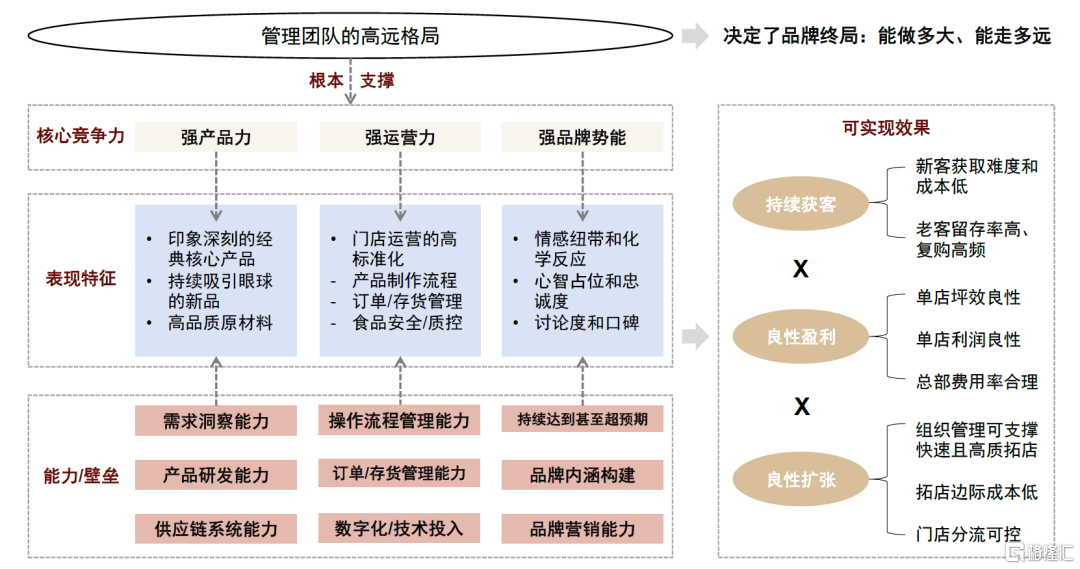

我們在評判餐飲品牌的核心競爭力時,主要考慮三方面評判標準:產品力、運營力和品牌勢能。公司通過打造上述方面的核心競爭力並不斷進化,形成強大的能力內功、塑造堅固的壁壘,以實現持續獲客、合理的盈利水平以及良性可持續的門店擴張,從而在發展過程中抵禦時尚風險,實現長期增長。

圖表:餐飲企業核心競爭力評判體系

資料來源:中金公司研究部

強產品力:消費者選擇的直接動力、品牌發展的“底氣”和“起點”

強產品力是消費者選擇的直接動力,也是品牌發展的“底氣”和“起點”。據美團調查數據(2019年),消費者選擇餐廳最關注的就餐要素即菜品口味(比例高達71.7%),遠高於其他因素。同時隨着小紅書、大眾點評等平台的發展,產品將直接影響餐廳口碑。強產品力要求:1)打造有代表性的、令人印象深刻的經典核心產品。2)不斷推出吸引眼球的新品。3)使用高品質原材料以保證食品安全和產品質量。

圖表:消費者選擇餐廳最關注的就餐要素(2019)

資料來源:美團,中國連鎖經營協會、華興資本於2021年11月發佈的《2021年中國連鎖餐飲行業報吿》,中金公司研究部

圖表:喜茶、奈雪的茶和茶顏悦色核心產品備受消費者喜愛

資料來源:公司官網,中金公司研究部

圖表:肯德基2021年推出多款新品

資料來源:公司官網,中金公司研究部

強運營力:持續良性規模擴張的基礎

SOP設計與管理:提高流程標準化程度,降低門店運營難度、提供始終如一的消費體驗:1)標準化的產品製作流程能夠降低產品製作難度和對員工的技能要求,保證產品口味的高度一致性。2)標準化的服務流程能夠確保服務的一致性和可複製性。

人力資源管理:緩解成本剛性、確保員工服務標準化。餐飲是人力密集型行業,門店員工是直接接觸消費者的關鍵環節。由於工作任務重、薪資低,餐企員工流失率居高不下,也為招聘和培訓帶來壓力。為此,餐企採用不同薪酬激勵以激發員工積極性、提供晉升發展平台。

數字化工具應用:優化運營、積累海量數據為公司經營決策提供支撐。例如海倫司的數字化管理系統賦能公司的全流程運營。

圖表:數字化賦能海倫司運營全流程

資料來源:公司公吿,中金公司研究部

門店拓展策略:根據品牌定位、管理能力和發展階段差異,選擇合適的門店拓展策略(其維度包括拓店速度、區域加密或開拓新城市以及高線和低線城市的選擇等)。例如性價比路線公司聚焦下沉市場;品牌溢價路線公司目前仍以高線級城市為主。

圖表:餐飲品牌門店分線級城市分佈

注:一線城市門店數佔比計算方式:北京、上海、深圳、廣州合計總門店數/總門店數(窄門餐眼),包括正在營業和暫停營業門店。數據截至2022/4/18

資料來源:窄門餐眼,中金公司研究部

強品牌勢能:佔領消費者認知資源,形成最深厚的護城河

品牌勢能的形成需要以強產品力和強運營力為基礎,並通過日積月累的努力不斷傳達和強化自身的品牌理念,最終在消費者心中建立起強大的品牌認知。強品牌勢能的形成往往通過物理佔位、打造獨特品牌理念和營銷互動等多種形式,建立起消費者對品牌的認知。如太二先發優勢實現物理站位、打造消費者認知。星巴克以第三空間概念與消費者建立情感連接。海倫司以社交媒體營銷擴大影響力。

圖表:星巴克的“第三空間”門店

資料來源:公司官網,中金公司研究部

圖表:海倫司社交媒體營銷

資料來源:公司公吿,公司官方微信公眾號,公司官方抖音賬號,中金公司研究部

對於不同路線的餐企,核心競爭力評判體系的側重點有所差異

餐飲品類和路線選擇對於企業後續發展至關重要。由於餐飲行業不同品類發展空間以及性價比與品牌路線的盈利模式存在較大差異,因此企業需要首先選擇合適的品類和路線。如九毛九在2015年以前僅經營九毛九西北菜這一單一品牌,此後不斷開拓新的品牌矩陣,進入酸菜魚、火鍋等多個賽道,目前太二酸菜魚已成為公司主要營收來源,且慫火鍋具備一定發展潛力。

性價比路線和品牌溢價路線下,核心競爭力評判體系的側重點有所不同。我們認為,性價比路線公司更重視供應鏈管理與標準化運營,而品牌溢價路線公司更重視產品力和品牌勢能的打造與強化。但需説明的是,能做到持續優秀的餐飲企業往往在核心競爭力的各個方面都沒有明顯短板,並往往在一至兩個方面表現亮眼;一些處於發展初期的餐飲品牌或許在某一個方面較為突出、但在其他方面具備短板,日後若要發展成穩健運營的長紅品牌,還需注重短板的補足。

►性價比路線公司重視供應鏈管理與標準化運營。性價比路線公司需大規模擴張以實現收入增長、並獲得成本端的議價能力,而供應鏈管理和標準化運營是大規模擴張的基礎。強大的供應鏈能力能夠保證穩定的產品質量和廣泛的供應範圍,而標準化運營能夠最大限度降低門店複製難度。如蜜雪冰城確立了極致性價比的發展路線後,大力投資建設生產和物流基地以保證原材料的低成本、穩定供應,並建立較為完善的加盟商管理體系,以實現門店數量的快速擴張。

►品牌溢價路線公司更重視產品力和品牌勢能的打造。品牌路線公司需要持續達到甚至超過消費者預期,以較強的產品力和品牌勢能使得消費者願意支付一定溢價,因而在門店擴張方面更注重質量。如喜茶作為新式茶飲的引領者,通過優質原材料、強大的產品研發、以及現代個性化裝修風格,形成“靈感之茶、卓越之茶”的消費者認知,並從小程序點單到門店消費等各方面注重消費者體驗的塑造,從而建立起了強大的品牌勢能,消費者喜愛度以及微博粉絲數和話題討論數均領先同行。

餐飲企業生命週期和投資時點選擇

以星巴克為例,看餐飲企業生命週期和投資時點

我們認為多數餐飲品牌具有一定的生命週期,考慮門店加密分流的影響,單一餐飲品牌往往具有一定開店天花板,且未滿足消費者需求迭代的品牌可能會逐漸衰退。根據對星巴克等餐飲龍頭以及其他一些餐飲品牌的覆盤,我們將餐飲品牌的生命週期大致分為導入期、成長期、成熟期、衰退期/第二成長曲線四個階段,不同階段重點關注的指標也有所差異。

圖表:餐飲企業的生命週期

資料來源:中金公司研究部

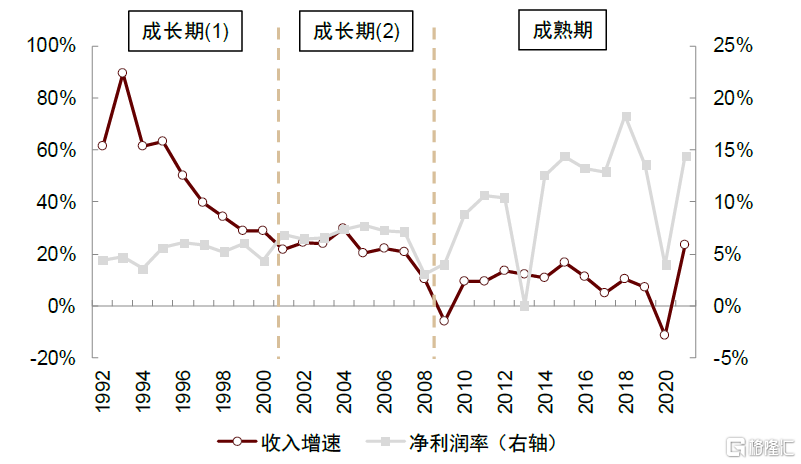

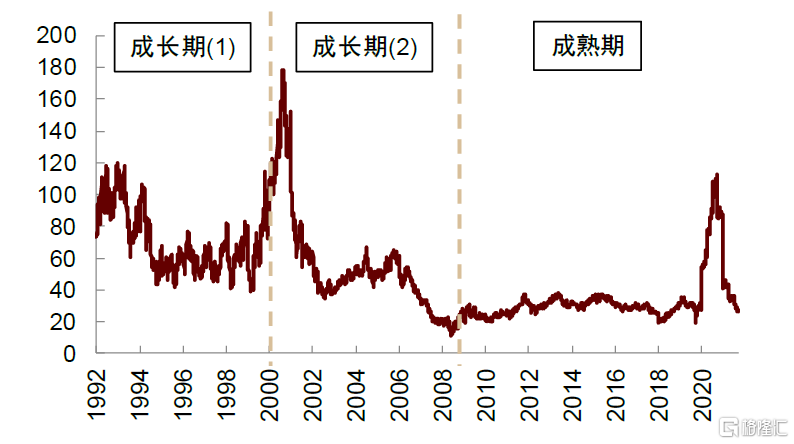

星巴克作為全球餐飲龍頭,其成立以來也大致經歷了導入期、成長期和成熟期三個階段,且不同階段估值和股價表現有明顯差異。

►導入期(1971-1992年):業務模式由咖啡豆零售轉型為現制咖啡銷售。此階段星巴克經歷了產品和運營模型的調整以更適應市場需求,且主要通過風險投資資金進行門店擴張。

►成長期階段一(1992-2000年):門店高速擴張,高成長性維持高估值。1992年星巴克於納斯達克上市,此後門店加速擴張,1992-2000年CAGR高達47%,且同店增速也保持在5%以上的增長。這一階段的PE TTM中位數達到66倍,股價年均複合回報約39%。

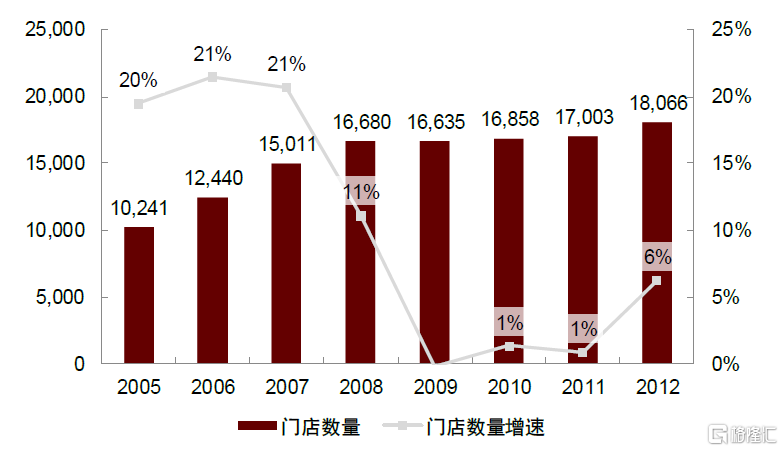

►成長期階段二(2001-2008年,或品牌調整期):門店增速放緩,金融危機和運營質量下滑導致同店下滑,估值回落。此階段門店數量CAGR為22%,增速有所放緩,海外市場成為重要增長來源。業績增長基本抵消估值下降,股價年均複合回報約-1%。

►成熟期(2009年至今):收入穩健增長,利潤率水平提升。此階段門店數量CAGR為6%,同店增速逐步趨於穩定,收入保持穩健增長。得益於運營效率的提升以及部分由於特許經營門店佔比提升,淨利潤率中位數達到13%,淨利潤增速快於收入增速。此階段股價上升的主要驅動力為EPS,股價年均複合回報約28%。

圖表:星巴克門店數量增速和同店增速

資料來源:公司公吿,中金公司研究部

圖表:星巴克收入增速和淨利潤率水平

資料來源:公司公吿,中金公司研究部

圖表:星巴克PE TTM

資料來源:彭博資訊,中金公司研究部

圖表:星巴克股價走勢

注:以1992/6/26股價為基準進行指數化

資料來源:彭博資訊,中金公司研究部

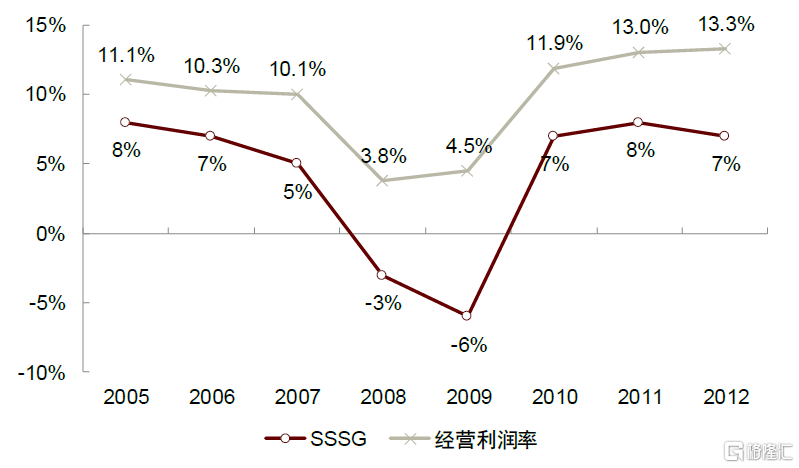

曾走過彎路,品牌重整舉措下重煥活力:星巴克持續維持和提升運營力以抵禦內外部環境變化。星巴克在21世紀初門店數量快速擴張下運營質量下降,疊加2008年金融危機的影響,2008年首次出現同店負增長,經營利潤率大幅下滑。隨後公司創始人重新擔任CEO並採取一系列變革措施,成功扭轉同店增速以及經營利潤率的下滑趨勢:

►優化門店結構:星巴克於2008-2010年在全球市場關閉了超過900家表現不佳的自營門店(其中美國市場約800家)以降低虧損並優化門店結構。

►提升消費者體驗:星巴克開始提供新的飲料和烘焙產品組合,並重新提供門店內的咖啡研磨服務以加強與消費者聯繫;2008/2/27關閉所有美國地區門店3個小時以培訓咖啡師;開設專門網站收集顧客意見並持續改進。

►降低運營成本並提升效率:逐漸替換採用新的自動咖啡機以降低咖啡師操作難度並提供更加標準化的產品;此外由於門店數量減少,精簡了領導層和非門店部門的約1,000個職位,同時通過門店層面操作流程優化和供應鏈優化等進一步提升效率並降低運營成本。

圖表:星巴克自2009年起開店速度放緩

資料來源:公司公吿,中金公司研究部

圖表:星巴克2010年開始扭轉經營業績下滑趨勢

注:經營利潤率計算未包括股權投資收益

資料來源:公司公吿,中金公司研究部

餐飲龍頭有望穿越週期獲得持續回報。星巴克、麥當勞作為全球餐飲龍頭,在產品力、運營力和品牌勢能三方面都具有顯著競爭優勢,在面對消費者需求迭代、外部經濟環境變化和自身管理能力下滑時均能夠有效應對,推動業務持續發展,併為投資人帶來長期可持續的回報。2000年以來星巴克複合年均回報達18.0%,百勝餐飲約14.8%,麥當勞約9.1%,均超過同期標普500指數(約5.5%)。

圖表:標普500指數、星巴克、麥當勞、百勝餐飲2000年以來股價走勢及複合年均回報

注:以2000/1/3股價為基準進行指數化

資料來源:彭博資訊,中金公司研究部

►風險提示

疫情反覆影響超預期。如果新冠肺炎疫情持續時間較長,管控對出行的影響超預期,以及疫後出行及消費意願恢復慢於預期,則餐飲公司可能面臨部分門店停業時間延長、開店計劃放緩以及同店恢復承壓等風險。

食品安全風險。如果出現食品安全事件或相關報道(如在生產、包裝、運輸、儲存、製作過程中出現造假、污染、衞生及清潔不到位等情況),則餐飲公司可能面臨客流量下滑、品牌聲譽受損等風險。