本文来自格隆汇专栏:半导体行业观察,作者: L晨光

今年2月,《欧洲芯片法案》的正式出台,宣吿欧洲半导体产业政策基本成型。

此后,英特尔的欧洲计划、德国加大补贴力度,再到近日意法半导体联手格芯新建晶圆厂、博世加大半导体业务投资、法国推行“电子2030”...

一系列动态,正在频频按下欧洲半导体产业发展的加速键。

欧洲半导体产业历程

欧洲半导体曾在世界版图中拥有重要地位,英飞凌、恩智浦、意法半导体、博世、ASML等都是全球知名的欧洲半导体大厂。但是随着整个欧洲电子产业的衰落,欧洲在半导体领域的话语权已经大大降低。

笔者在此前的文章中,曾描述过欧洲半导体产业从鼎盛到衰落的曲折历程。

自1987年起,英飞凌、ST、恩智浦三位决赛圈选手常驻全球半导体20强三十余年。除此之外,光刻机霸主ASML、汽车零部件大厂博世等一众老牌企业,凭借过硬的实力让欧洲半导体保有“排面”,支撑着欧洲半导体不容忽视的行业地位。

作为早期发展半导体产业的地区之一,欧洲将汽车和工业两个细分市场视为半导体发展的重点方向。以此为基础,欧洲孕育了上述汽车和工业半导体巨头,在功率器件、MCU、传感器、半导体设备和汽车芯片等传统领域表现强势。

然而,三巨头的产品布局和思路也是欧洲半导体发展的缩影,在汽车领域的成功掩盖不了在数字芯片上的失落。

随着行业向前演进,欧洲半导体在消费电子领域缺乏亮点,同时由于没有重点布局存储器、手机芯片、晶圆代工等业务领域,所以当移动芯片和存储器市场打得热火的时候,欧洲半导体产业仍“偏安一隅”,错过了半导体行业发展的多个风口。

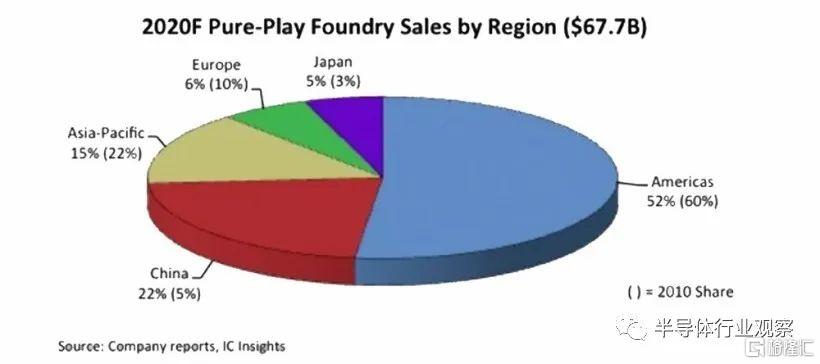

在产能布局方面,由于主要客户都在欧洲之外,英飞凌、ST、恩智浦近几年来把九成以上的晶圆厂都设在了欧洲以外,同时将非核心产品委托给代工厂加工,这些都是导致欧洲半导体产能下降的原因所在。据统计,2015年还有2/3的芯片在欧洲本地生产,到2020年仅剩55%。

整个欧洲纯晶圆厂销售额在全球的占比更是从十年前的10%降到了2020年的6%,且这一下降趋势可能还将会持续。此外,欧洲绝大多数晶圆代工厂都还只是较成熟的制程,先进制程推进缓慢。截止目前,欧洲还没有一家企业拥有10nm以下先进制程。

2020年度纯晶圆代工各地区销售额占比

(图源:IC Insights)

表象背后,依赖外部产能、缺少高端芯片制造技术等方面的弱势,是欧洲半导体产业不争的事实。2020年爆发的这轮缺货潮,更是直接引爆了晶圆代工厂产能供需问题,将欧洲对芯片制造商的依赖暴露无遗,也深深刺痛了欧洲半导体产业的神经。

稳健有余,活力不足的欧洲半导体产业,面对芯片产能、晶圆制造等产业链上的缺失,开始行动起来。

2020年,19个欧盟国家联手制定了一项发展计划,将建立一座用于生产10nm以下先进工艺的晶圆工厂;

2020年底,17个欧盟国家又联名发表了一份《欧洲处理器和半导体科技计划联合声明》,宣布未来2-3年投入1450亿欧元用于半导体研究。

2021年,欧盟委员会发布《2030数字指南针:欧洲数字十年之路》,提到的11项目标中包括将芯片产能全球占比提升至20%、瞄准2nm先进工艺制程等,最终实现降低对美国和亚洲关键技术的依赖。

为了进一步促进半导体全产业链发展、弥补自身产业缺陷,2022年2月,欧盟委员会提出《欧盟芯片法案》,在领导机构、资金配套、技术路线等方面进行了全面制度安排,标志欧洲半导体产业政策基本成型。

《欧盟芯片法案》表示,短期内要解决芯片短缺造成的供应链不稳,中期要加强欧盟半导体制造能力,以支撑整个供应链扩大和创新,长期要打通实验室到产业的创新转化,发挥欧洲创新优势,成为半导体产业全球领导者。

该法案明确列出了半导体先进制程的发展规划,包括将建设10nm及以下工艺节点FD-SOI试验线、2nm以下工艺节点FinFET/GAA试验线、3D异构先进封装试验线,并通过开放这样的试验线,带动从材料、设备到设计、制造工艺、封装测试的上下游产业环节发展。

同时还重申了欧洲半导体市场份额到2030年要翻一番,达到全球芯片产量的20%的目标。

要实现这一计划,除了扶持英飞凌、恩智浦、意法半导体、博世等本土企业加速发展外,集中向以英特尔、三星为代表的IDM企业和以台积电为代表的晶圆代工企业倾斜,引入外部优势厂商在欧洲投资建厂,也是一条可快速见效的路子。

欧洲半导体“双线并进”

英飞凌

2021年9月,英飞凌宣布其位于奥地利菲拉赫的300毫米(12英寸)薄晶圆功率半导体芯片工厂正式启动运营,该厂总投资额为16亿欧元,并有望为英飞凌带来每年约20亿欧元的销售额提升。

欧洲当前占全球产能一成左右且以8英寸厂为主,作为欧洲少有的12英寸厂,英飞凌奥地利新厂的启动运营与欧盟扩张本土产能的雄心一致。

英特尔的欧洲计划

2022年3月,美国芯片巨头英特尔宣布,已选址德国作为公司下一座大型芯片生产基地。

此举不仅是英特尔推行IDM 2.0计划的下一步,也是欧洲计划在半导体行业争取更多话语权的重要一步。因此英特尔不仅获得了“欧盟芯片法案”的垂涎,更是获得了欧盟委员会主席冯德莱恩的亲自背书。

英特尔首席执行官Pat Gelsinger表示:“未来十年,我们将在欧盟的整个半导体价值链中投入800亿欧元。”作为该地区800亿欧元投资的一部分,英特尔确认将在德国马格堡建造两家领先的晶圆厂,以及在意大利、波兰、法国和西班牙的封装厂和设计中心。它还投资120亿欧元扩建其在爱尔兰的工厂,以支持晶圆代工客户的4nm英特尔4工艺技术。

英特尔德国新晶圆厂预计2023年上半年破土动工,在2027年推出产品。英特尔在欧洲的投资将有助于满足欧洲国家激增的芯片需求,帮助欧洲在半导体领域变得更加独立自主。

此外,英特尔还与ST和Tower Semiconductor在意大利Agrate共享一个12英寸晶圆厂,这将成为汽车、工业和个人电子产品芯片代工业务的催化剂。

英特尔还在法国巴黎建立了一个拥有1000名员工的研究和设计中心,并将法国作为人工智能、高性能计算(HPC)的欧洲总部和主要的Foundry设计中心。它还在扩大与西班牙巴塞罗那超级计算机中心的关系,将研究从百亿亿级系统转移到Zetascale。

ST联手格芯,新建晶圆厂

7月11日,意法半导体(ST)和格芯宣布将在法国Crolles新建一家300mm晶圆厂。

据介绍,新工厂将建在意法半导体在法国Crolles现有的300毫米晶圆厂附近。新厂将专门支持基于FD-SOI技术并覆盖多个品种,包括格芯的“FDX”工艺和ST 18nm的全面技术路线图,将广泛应用于汽车、物联网和移动应用等领域。

新工厂预计到2026年将达到满负荷生产能力,每年可生产高达62万片300毫米晶圆,其中ST占晶圆的42%,格芯占晶圆的58%。

两家公司的协议也是“欧洲芯片法”希望实现推动的一部分,意法半导体表示,除了在欧洲先进半导体制造领域进行大量的长期投资外,从研发(意法半导体、格芯、CEA-Leti和Soitec之间的研发合作)到大规模制造,搜将有助于加强欧洲技术生态系统的领先地位和韧性,并为汽车、工业、物联网、通信基础设施等关键终端市场的欧洲乃至全球客户提供复杂先进技术的产能。

该晶圆厂或将成为第二个可能从430亿欧元的《欧盟芯片法案》中受益的芯片制造基地,法国政府将会为这家新工厂提供“巨额”的财政补贴,同时也强调该工厂能助力欧盟芯片法案“2030目标”。

此外,据透露,法国总统马克龙将在晚些时候探访新工厂所在地,并将宣布50亿欧元的电子元器件和半导体板块刺激计划,旨在到2030年开发和生产尖端电子技术。其中,提高半导体制造能力就是该计划的关键指标之一。

第一个获得补贴的是英特尔,其在德国马格德堡投资170亿欧元建造的两个晶圆厂或将从德国政府获得约68亿欧元的补贴支持。

博世加大本土投资

7月13日,在位于德国德累斯顿的晶圆厂举行的博世科技日上,博世集团宣布,到2026年前将在半导体业务上投资30亿欧元。

这项投资是欧盟 IPCEI 微电子和通信技术资金支持计划的一部分,目前尚不清楚欧盟将在多大程度上支持博世的计划。

在过去几年里,博世在半导体领域进行了多项投资。其中,最具代表性的就是德累斯顿300毫米晶圆厂的投资,该厂投资额为10亿欧元,于2021年6月落成,是博世集团历史上最大的单笔投资。

同年10月,博世再宣布2022年将投资4亿多欧元扩大德国德累斯顿、罗伊特林根晶圆厂,并将现有工厂空间转换为新的无尘车间。罗伊特林根和德累斯顿生产的半导体包括了专用集成电路、微机电系统(MEMS)传感器以及功率半导体。

今年2月,据外媒报道,博世计划将在之前4亿多欧元的半导体生产投资基础上,追加投资新制造设施2.96亿美元,以应对半导体和微机电系统不断增加的市场需求,满足汽车和消费电子传感器市场。

德国频频发力

2022年5月,有消息称,德国经济部长Robert Habeck透露,德国将投资140亿欧元,以吸引芯片制造商前往德国,对德国半导体产业参与布局。

德国一直是一个被冠以“欧洲最强工业国”和“世界汽车王国”的国家。最近,半导体产业成为其投资的重点领域。

今年3月,为了推动英特尔在德国的投资建厂项目,德国政府反复游说,还开出了不少具有诱惑力的补贴条件。

德国发力半导体产业的决心从欧盟的态度中也可见一斑。从2020年开始,德国就已联手多个欧盟国家发展半导体产业。2021年初,德国经济部长呼吁欧洲加大半导体产业投资,拟投资十亿欧元扶持本土芯片产业。

欧洲半导体“失速”

整体来看,欧洲在提升本土产能方面和美国采取了类似的路径,即援助本土企业和吸引海外企业双线并行。

通过行业动态不难察觉,欧洲半导体市场在逐渐加速,但要想实现产能翻倍的目标也绝非易事。

虽然欧盟计划野心勃勃,但欧洲本土半导体巨头对此似乎兴趣不大。

英飞凌曾表示,仅靠欧盟投资新建晶圆厂,无法解决欧洲的芯片供应问题。欧洲晶圆厂的主要客户都不在欧洲,将芯片制造能力留在欧盟没有什么帮助。目前欧洲的科技行业规模还不够大,不足以让芯片本地化生产变得有价值。

ASML也指出,用巨额补贴在欧洲建立晶圆厂生产先进芯片毫无意义。对于欧盟来说这笔投资太高了,并且上下游的产业链有太多空白,要使晶圆代工厂取得成功所需的整个供应链都在欧洲有缺失。

可见,重建芯片完整产业链的代价高昂。尽管英飞凌、ST、博世等欧洲劲旅有所布局,但投资力度和规模相比美日企业仍显不足。

在引进海外代工厂方面,除了英特尔有所承诺之外,台积电和三星仍未将注意力放在欧洲。

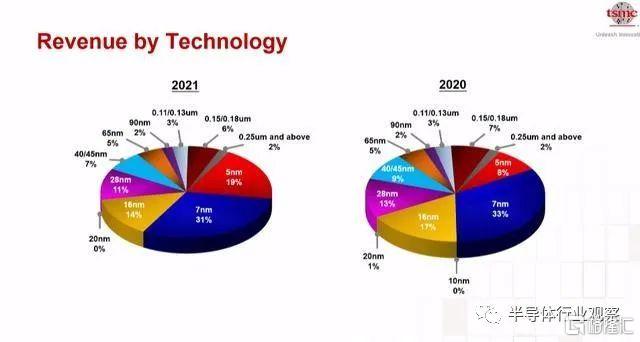

以台积电为例,从其2021年财报来看,7nm/5nm收入占到了全年整体晶圆收入的50%。与此同时,具体到各地区收入贡献,北美、亚太、中国、EMA(欧洲、中东和非洲)、日本的占比分别为65%、14%、10%、6%和5%。

台积电2021年营收财报

可以说,如果将欧洲市场单拎出来,客户需求度并没有那么强。因而对于台积电来说,去欧洲建设新工厂并没有太大吸引力,而且欧洲目前还没有5nm、3nm等先进制程应用市场。何况在欧洲的建厂成本还相对高出15%-20%。

“先天不足”成为阻碍欧洲半导体“复兴”之路的头号绊脚石。

相比欧洲,美国在招揽晶圆厂方面可谓进展迅速,英特尔、台积电、三星这三大头部企业纷纷宣布新落地计划。然而,美国在热火朝天的发展芯片制造业之时,其芯片补贴一直未能落实的问题浮出水面。

虽然补贴计划是敲定了,但是一直没有拨款,也没有采取出台法案的行动。这个“空头支票”惹恼了有意建厂的代工巨头。

英特尔表示,若美国不能对芯片补贴法案采取行动,会优先考虑在欧洲建厂;台积电方面也推迟了设备进场的计划。

就目前来说,英特尔的倒戈,格芯,意法半导体的联手,以及台积电的种种建厂处境,给美国芯片计划增添了不少变数,也给欧洲半导体市场带来了一些新的可能性。

写在最后

无论是《欧盟芯片法案》的颁布,还是近期半导体市场上的频繁布局,对于欧洲半导体产业来讲,需要认清的现实问题是,追赶芯片制造之路并不容易,结果也不会一夕之间改变,尤其是当其它国家和地区更适合芯片制造业且在大力加码的当下。

欧洲最重要的或许是要重新思考自身的优势,如何利用手中的资源,打一手好牌。

除了一心跻身先进晶圆制造之外,欧盟也可以结合本地半导体头部企业的基础优势,以及比利时imec、德国Fraunhofer以及法国CEA-Leti等顶尖研究机构的吸引力,考虑把资金和精力花在建立欧洲领先的芯片设计能力及上游产业链上,不执着于制造环节的换道超车,先使欧洲具备领先的芯片设计能力和需求。

假以时日,欧洲的芯片设计能力或许会产生吸引制造能力的杠杆作用。

对于当前的欧洲半导体来说,扭转先进制造缺失的局面仍将面临重重挑战,但敢于迈出第一步或将是希望的开端。