哪些行業會受到歐美經濟衰退衝擊?

格隆匯 09-21 19:34

本文來自格隆匯專欄:宏觀fans哲,作者:蘆哲宏觀團隊

投資要點

· 我國出口結構由“歐美依賴”轉向“多元平衡”:隨着近些年我國出口多元化戰略的深入實施,出口結構特徵由“歐美依賴”逐漸的轉向“多元平衡”。從出口份額的變化來看,我國對美國和歐盟的出口份額在近些年下滑明顯,分別從佔比最高時的21.6%和20.5%降至了2021年的17.1%和15.4%;而對東盟的出口份額則不斷提升,自2010年中國與東盟簽署零關稅貿易協定以來呈現快速增長的趨勢,從2010年的8.8%增長到了2021年的14.4%。而自RCEP協議在2022年初落地以來,我國前八個月對東盟的出口份額進一步提升到了15.4%,而對美國出口份額下滑到了16.7%。

· 出口美國產品中依賴度較高的主要是軍工產品:從大類來看,我國武器彈藥及其零附件出口中對美出口的比重最高,達到了68.36%,表明我國軍工產品出口中大部門是對美國出口;而包括玩具、傢俱在內的雜項製品以及包括大量勞動密集型產品的鞋傘帽等製品出口中對美出口的比重也相對較高;而礦產品等初級產品出口中對比出口的比重則相對較小。

· 出口歐盟產品中依賴度較高的是油脂類產品:我國油脂類產品出口中對歐盟出口的比重最高,達到了56.48%,其中荷蘭是我國油脂類產品的主要進口國,在2021年進口油脂類產品佔我國油脂類產品出口的21.4%;而油脂類產品以外,我國藝術品和特殊交易品出口對歐盟的依賴度也相對較高,玩具、傢俱、服裝鞋帽等勞動密集型產品出口的依賴程度則較爲平均,且均低於20%。

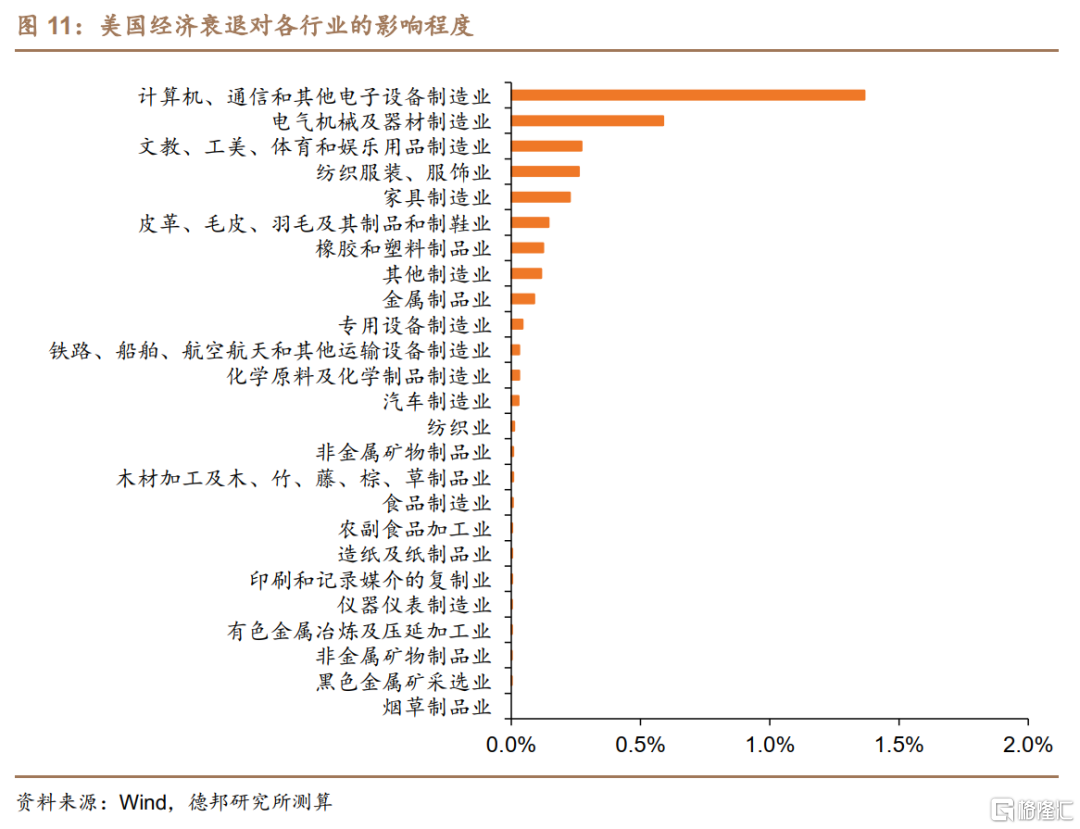

· 計算機通信和電子設備製造業受歐美經濟衰退影響最爲明顯:我們通過行業出口依賴程度、產品出口對美依賴程度以及產品出口佔我國全部出口比重這三部分的乘積衡量歐美經濟衰退對各行業的影響。從計算結果來看,歐美經濟衰退對我國計算機通信和電子設備製造業以及電氣機械及和器材製造業最爲明顯,且顯著高於其他行業;此外,紡織服裝業、文娛用品製造業、傢俱製造業和皮革製鞋業等勞動密集型行業也會一定程度上受到歐美經濟衰退的影響,而其他大部分行業對於歐美需求端變動的敏感度較低,受歐美經濟衰退的影響相對較小。

· 美國經濟衰退對我國出口增速的影響:我們以美國耐用品消費增速(一年平均)和美國進口增速進行簡單擬合,測算得到美國耐用品消費下滑對我國出口的影響。結果顯示若美國經濟衰退使得四季度耐用品消費增速下滑10%,預計將對我國全年出口增速影響1.2%。而展望後四個月的出口情況,我們認爲出口增速可能較8月進一步回落,若9-12月出口增速回落至0~7%的區間,對應我國全年出口增速預計在6.6%~9.8%之間,若美國耐用品消費下滑趨勢不及預期,則全年出口增速不排除超過10%的可能性。

· 風險提示

疫情不確定性仍較高;歐美經濟衰退程度超預期;大宗商品價格持續居於高位;數據測算存在誤差。

受海外需求放緩的影響,我國8月出口同比增速僅錄得7.1%,較7月大幅放緩,而近期市場對於歐美經濟衰退的預期持續升溫,可能會使得海外需求進一步下滑,對我國出口造成一定的衝擊。

市場對美國經濟衰退預期的升溫主要來自三個方面:①貨政緊縮加碼。美聯儲貨幣政策即將越過中性水平,屆時貨政對經濟總需求的影響將由邊際刺激遞減轉爲抑制;②財政刺激消退。聯邦中央政府層面財政補助已於21Q3停止發放,市場預計居民部門的剩餘超額儲蓄將逐步被高通脹侵蝕殆盡;③經濟週期使然。市場交易邏輯始終圍繞“復甦→過熱→滯脹→衰退”的美銀美林時鐘框架進行,因此,在宏觀賣事實、策略買預期的行爲慣性下,當下美國經濟過熱的事實自然引申出了對未來經濟衰退預期升溫的擔憂。

而歐元區方面,自俄烏衝突以來,俄羅斯對歐元區天然氣等重要能源的供給大幅縮減,致使整個歐元區能源價格的持續上升,歐元區在近幾個月一直面臨着較大的通脹壓力。而根據歐盟發佈的最新數據顯示,歐元區8月CPI同比上漲9.1%,繼續刷新歷史新高,其中能源價格漲幅達到了38.3%,仍是CPI上漲的主要分項。相對於經濟增長的放緩,歐元區目前更專注於控制通脹,在9月8日的貨政會議上歐央行自1999年以來首次同時將歐元區三大關鍵利率上調了75個基點,並且後續也會繼續進行加息以控制目前高通脹的形勢,因此在今年四季度歐元區將面臨較大的經濟衰退壓力,在2023年也將面臨經濟增速下滑的風險。

越來越多的數據佐證歐美經濟衰退風險在不斷提升,對於我國出口增速勢必會造成一定的負面影響,而在歐美經濟衰退過程中,我國出口結構將經歷什麼樣的變化,哪些行業會受此影響較爲明顯,值得我們進行深入的分析。

1. 我國出口結構由“歐美依賴”轉向“多元平衡”

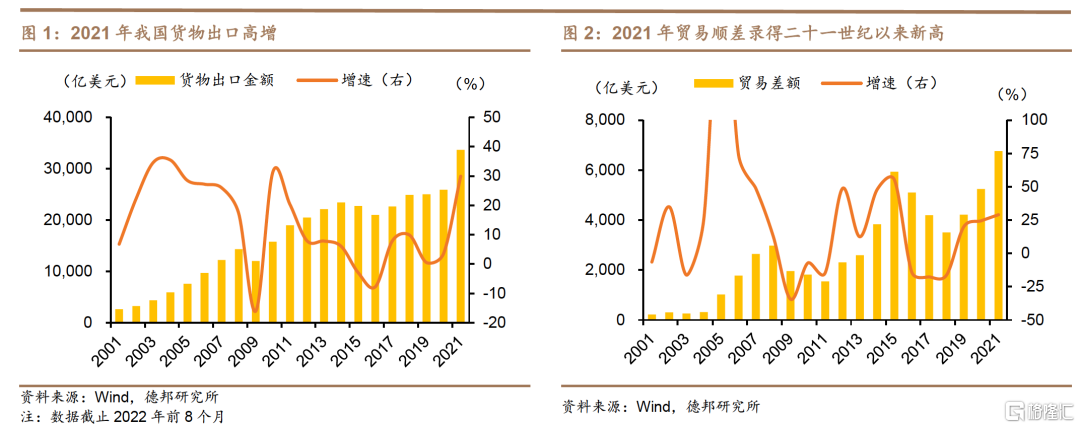

從總量來看,我國在2009年首次超過德國成爲了全球最大的貿易出口國,並一直延續至今。自2001年加入世貿組織以來,我國始終維持着淨出口的態勢,2021年我國淨出口金額達到了6764.3億美元,創下了歷史新高。而今年1-8月,我國出口金額累計同比增長13.5%,貿易差額累計增長56.7%,淨出口對於經濟增長的拉動日益 。

即便是在受疫情衝擊最爲嚴重的2020年,全球貿易受到重創出現負增長,中國出口額依然錄得了3.6%的正增長,全球範圍內對中國商品的需求反而有所增加,這得益於中國在全球價值鏈貿易地位的不斷提升。而在我們之前的報告《國際分工、全球價值鏈重構與產業轉移》中我們也提到,中國已經取代日本成爲亞洲的區域貿易中心,與德國和美國形成了全球貿易網絡的新三大中心。

而隨着近些年我國出口多元化戰略的深入實施,我國出口結構的優化日益凸顯,出口結構特徵由“歐美依賴”逐漸的轉向“多元平衡”,這一過程主要體現在我國對歐美日等主要經濟體出口份額的不斷下降以及對東盟等新興市場經濟體出口份額的不斷提升。

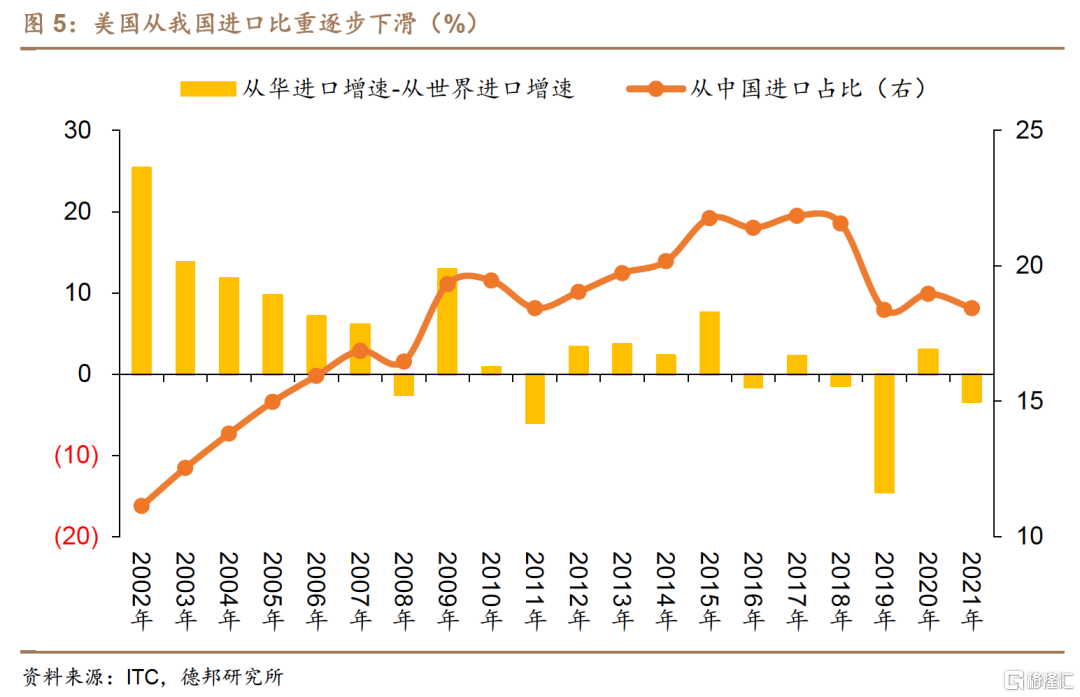

從出口份額的變化來看,我國對美國和歐盟的出口份額在近些年下滑明顯,分別從2001年以來佔比最高時的21.6%和20.5%降至了2021年的17.1%和15.4%;而對東盟的出口份額則不斷提升,自2010年中國與東盟簽署零關稅貿易協定以來呈現快速增長的趨勢,從2010年的8.8%增長到了2021年的14.4%。而自RCEP協議在2022年初落地以來,我國前八個月對東盟的出口份額進一步提升到了15.4%,而對美國出口份額下滑到了16.7%。

而從美國的角度來看,自2001年中國進入世貿組織以來,美國從華進口先是經歷了一段高速增長期(2002年-2007年),該期間美國從華進口增速遠高於其從世界進口增速,從華貨物進口佔其全部貨物進口的比重從2001年的9.0%增至了2007年的16.9%;而在2008年-2017年間,美國從華進口進入了一段平穩增長期,從華進口增速與從世界進口增速相差較小,而從華貨物進口佔其全部貨物進口的比重也從2008年的16.5%逐步增長至了2017年21.9%的歷史最高值。而在2018年中美貿易摩擦以來,美國對華進口逐步縮減,且從華進口增速低於其從世界進口增速,從華貨物進口佔其全部貨物進口的比例逐步下滑至2021年的18.4%。

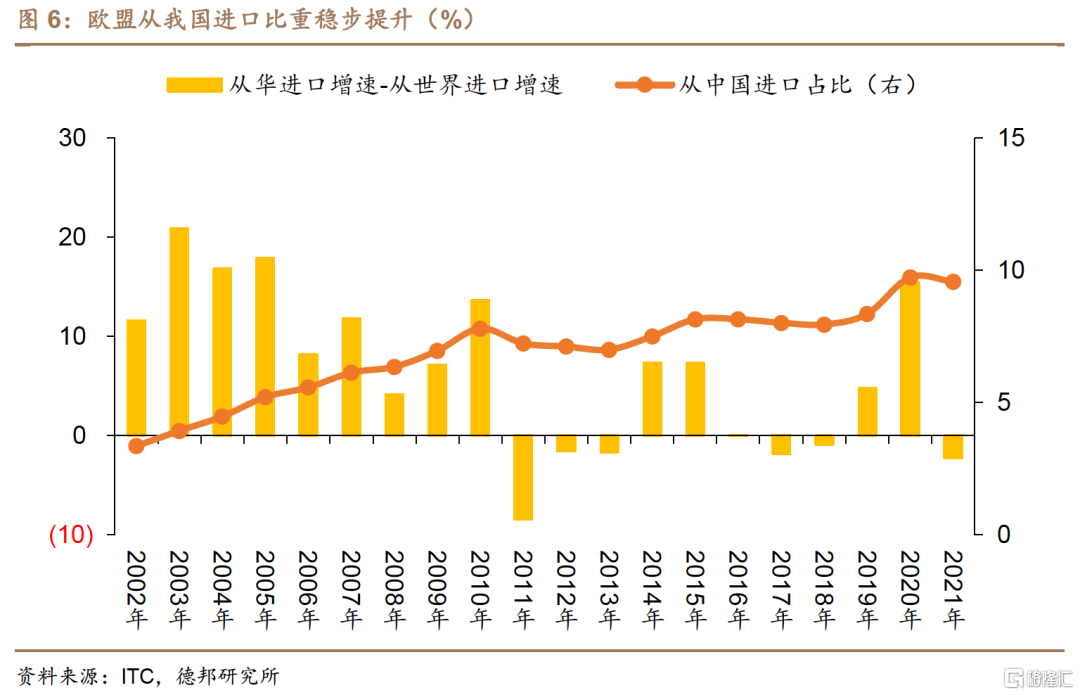

相比於美國,歐盟從華進口的佔比相對較低,但保持了較爲穩定的增長態勢。自2001年以來,歐盟自華貨物進口比重不足其全部貨物進口的一成,佔比從2001年的3.0%一直增長至2019年的8.4%。特別是疫情以來,我國在全球主要經濟體中恢復較快,爲全球供應鏈了穩定提供了重要支撐,使得歐盟從華進口比重進一步提升至2021年的9.6%。

而如果剔除歐盟內部貨物進口額來看,歐盟從華進口的佔比則有顯著提高,且增長態勢更加明顯。剔除歐盟內部進口額後,歐盟從華貨物進口額佔全部貨物進口額的比重從2001年的8.4%一直增長到了2021年的22.3%,其中疫情爆發以來從華進口佔比提升了約3.6%,一定程度上表明歐盟對我國進口依賴度的提升。

而今年以來,歐美主要經濟體經濟增長持續放緩,截止8月份數據,美國和歐元區製造業PMI分別錄得52.8%和49.6%,雙雙創下2020年6月以來的新低,經濟增長的低迷直接體現在需求的放緩,而對於我國進口增速的放緩速度要快於其進口總體增速的放緩,使得美國和歐盟(剔除歐盟內部貿易額後)上半年從華進口貨物的比重分別下滑至17.3%和21.0%,若後續歐美主要經濟體陷入深度衰退,則對於我國進口將進一步放緩,對於我國出口形成較大的下行壓力。

2. 歐美經濟衰退會對哪些行業產生影響?

若後續歐美深入衰退,短期內哪些行業會受到較大影響?要回答這個問題,我們可以具體從各產品出口對歐美的依賴程度入手,同時疊加考慮各產品所屬行業對出口的依賴程度,最終得到各行業出口對歐美的依賴程度,以此來衡量歐美經濟衰退對我國各行業的影響。

而產品出口對歐美依賴度的測算方式是某種產品對歐美出口額佔該產品全部出口額的比重,該比重越高則該產品會受歐美經濟衰退的影響更爲明顯;各行業對出口依賴程度的測算方式是各行業出口交貨值佔其主營業務收入的比重,該比重越高則該行業受出口變動的影響更爲明顯,但由於統計局在2018年以後就不再公佈主營業務收入的行業數據,因此在這裏我們用營業收入作爲替代變量進行測算。

2.1. 各行業對出口的依賴程度

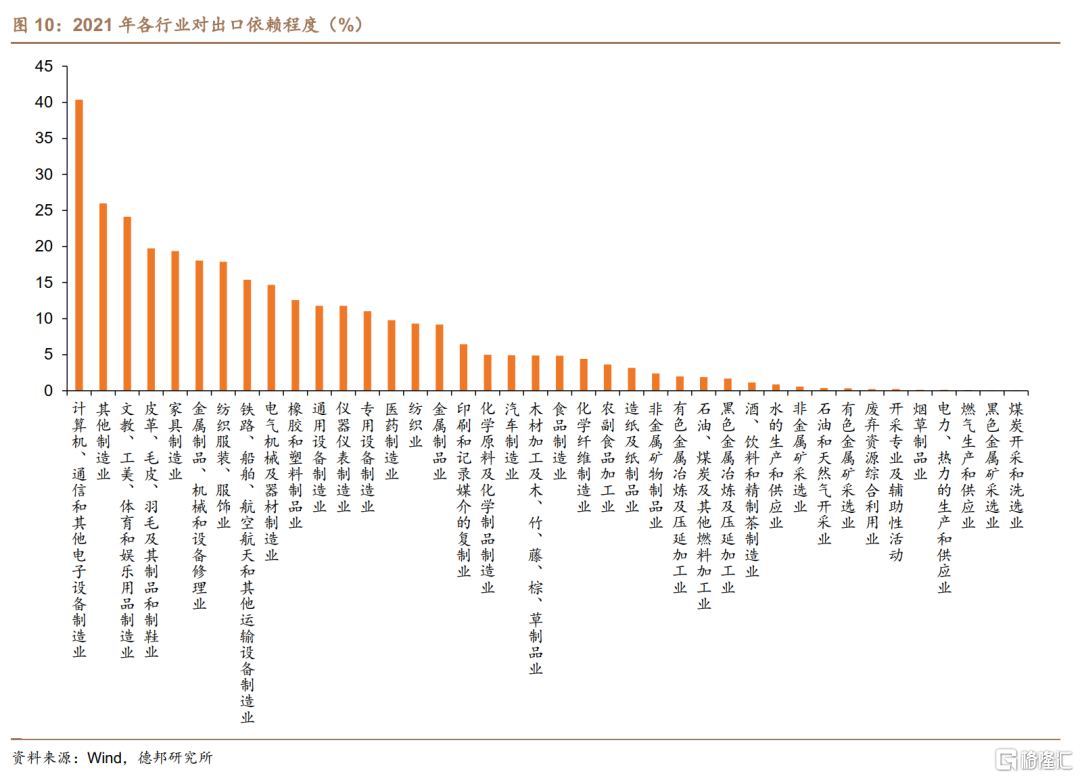

從2021年各行業出口交貨值佔營業收入的比重來看,電子設備製造業對於出口的依賴程度最高,佔比達到了40.4%。此外,包含玩具在內的文娛用品製造業、傢俱製造業、紡織服裝業以及電氣設備製造業等行業對於出口也具有較高的依賴程度。因此,當外需發生變動時,這些行業會相對較爲敏感,受到的影響也更大。

而與疫情前的2019年對比來看,有11個行業對出口的依賴程度有所提升,而有29個行業對出口的依賴程度有所下降,表明疫情發生以來外需的整體回落使得我國各行業總體來看對於出口的依賴程度有所下滑。其中醫藥製造業受疫情影響對於出口的依賴程度有顯著提升,出口交貨值佔營業收入的比重從2019年的5.4%提升至了2021年的9.8%,汽車製造業在疫情期間也保持了出口的高景氣,出口交貨值佔營業收入的比重從2019年的3.99%提升至了2021年的4.92%。而電子設備製造業、皮革製鞋業、紡織服裝相關行業以及玩具傢俱等行業對出口的依賴程度均有不同程度的下滑。

2.2. 各產品出口對美依賴度

在行業出口依賴度測算的基礎上,我們進一步測算了2021年我國各個產品出口對美國的依賴程度,從大類來看,我國武器彈藥及其零附件出口中對美出口的比重最高,達到了68.36%,表明我國軍工產品出口中大部門是對美國出口;而包括玩具、傢俱在內的雜項製品以及包括大量勞動密集型產品的鞋傘帽等製品出口中對美出口的比重也相對較高;而礦產品等初級產品出口中對比出口的比重則相對較小。

而從具體細分項來看,武器彈藥及炸藥等軍工相關產品的出口對美依賴度最高,兩者均超過了50%,而玩具、紡織品、傢俱等勞動密集型產品出口對美依賴度也相對較高。總體來看,在HS2位的99個分類中,有26個產品分類出口對美依賴度超過了20%,對於美國需求變動具有較高的敏感度。

結合各行業對出口依賴程度度以及各產品出口對美依賴程度的測算,我們可以進一步測算各行業受美國經濟衰退的影響程度。

具體的,我們通過行業出口依賴程度、產品出口對美依賴程度以及產品出口佔我國全部出口比重這三部分相乘來測度各產品受美國經濟衰退的影響程度,再將99個細分產品分類對應到各個行業進行加總,最終得到各行業受美國經濟衰退的影響程度。

從測算結果來看,計算機通信和電子設備製造業以及電氣機械及和器材製造業受美國經濟衰退的影響程度最深,一方面這兩個行業整體出口依賴程度較高,另一方面其出口產品中大部分出口的目的地是美國,因此受到美國需求的影響最爲明顯。

而由於玩具出口對美的較高依賴度,文娛用品製造業受美國經濟衰退的影響也相對較高。此外,紡織服裝業、傢俱製造業以及皮革和製鞋業等勞動密集型產業對於出口的依賴度也較高,亦容易受到美國經濟衰退的影響。

儘管武器彈藥出口對美依賴度最高,但由於其出口量佔我國整體出口比重較小,因此美國需求的變動對與其相關的金屬製品業影響並不明顯。

2.3. 各產品出口對歐盟依賴度

運用同樣的方法,我們進一步測算了2021年我國各個產品出口對歐盟的依賴程度,從大類來看,我國油脂類產品出口中對歐盟出口的比重最高,達到了56.48%,其中荷蘭是我國油脂類產品的主要進口國,在2021年進口油脂類產品佔我國油脂類產品出口的21.4%;而油脂類產品以外,我國藝術品和特殊交易品出口對歐盟的依賴度也相對較高,玩具、傢俱、服裝鞋帽等勞動密集型產品出口的依賴程度則較爲平均,且均低於20%。

而從具體細分項來看,我國植物產品出口對歐盟的依賴度整體較高、包括植物油脂、編結用植物材料以及植物紡織纖維等出口對歐盟的依賴度都超過了20%;航空航天相關產品出口對歐盟的依賴程度也相對較高,達到了34.53%,而玩具、傢俱和服裝皮革等我國主要勞動密集型產品出口對歐盟的依賴度均相對較低。總體來看,在HS2位的99個分類中,有18個產品分類出口對歐盟依賴度超過了20%,對於歐盟需求變動具有較高的敏感度。

同樣地,我們通過行業出口依賴程度、產品出口對歐盟依賴程度以及產品出口佔我國全部出口比重這三部分相乘測算了各行業受歐盟經濟衰退的影響程度。

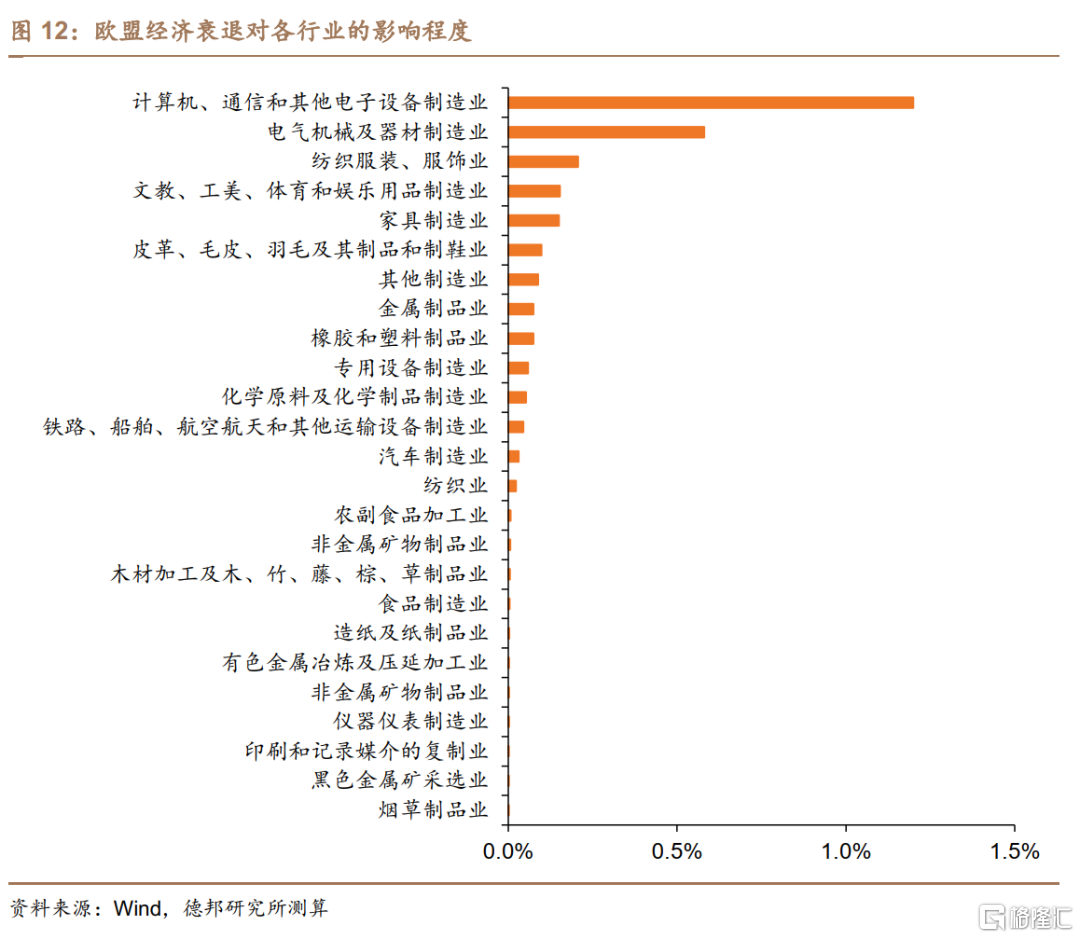

從測算結果來看,計算機通信和電子設備製造業以及電氣機械及和器材製造業受歐盟經濟衰退的影響同樣顯著,主要原因與美國相類似,行業自身對出口的依賴度較高,而歐盟是僅次於美國的第二大機電產品出口地,因此受歐盟需求變動的影響較大。

而整體來看,我國出口對於歐盟的依賴程度要低於美國,因此歐盟經濟衰退對我國各行業的影響均低於美國。

綜合對歐美出口依賴度的分析來看,歐美經濟衰退對我國計算機通信和電子設備製造業以及電氣機械及和器材製造業最爲明顯,且顯著高於其他行業;此外,紡織服裝業、文娛用品製造業、傢俱製造業和皮革製鞋業等勞動密集型行業也會一定程度上受到歐美經濟衰退的影響,而其他大部分行業對於歐美需求端變動的敏感度較低,受歐美經濟衰退的影響相對較小。

3. 對四季度以及全年出口的判斷

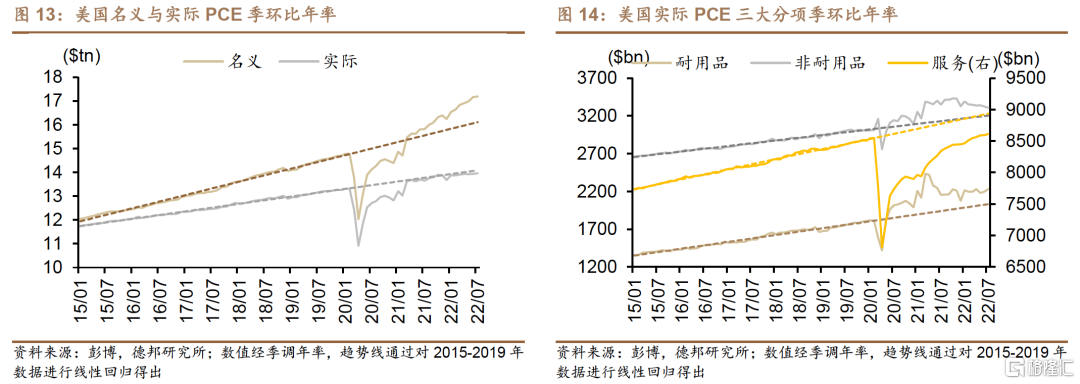

2021年以來我國出口增速持續居於高位,一個重要的原因就是美國耐用品消費自2021年4月拜登政府的ARP政策刺激落地以來,美國居民部門的名義與實際PCE均已恢復至疫情前水平,且名義PCE持續在趨勢線以上的水平運行,因此對於後續出口走勢而言,核心在於美國耐用品消費何時觸頂回落,進而形成“美國耐用品消費→美國商品進口→中國商品出口”的邏輯反噬。

從目前美國居民部門名義與實際PCE的最新狀況來看,7月名義PCE和實際PCE偏離度均出現邊際回落。其中名義PCE離趨勢線的偏離程度仍有6.7%,而實際PCE離趨勢線的偏離程度已經由年初的-0.4%回落至7月的-0.9%,這表明美國居民的消費力在“量”的層面已出現邊際回落,當前旺盛消費力的背後更多來自“價”的支撐。而具體到耐用品和非耐用品消費上,在絕對值的量綱上,耐用品與非耐用品的單月消費雖然仍保持強勁,但偏離度已出現向趨勢線水平的收斂(4月到7月,耐用品偏離度:11.0%→9.8%;非耐用品偏離度:4.7%→3.2%),反映在相對值的量綱上,這將逐步體現爲消費增速的轉負。

我們以美國耐用品消費增速(一年平均)和美國進口增速進行簡單擬合,測算得到美國耐用品消費增速每下滑1個百分點預計將使進口增速下滑0.67個百分點,對應影響美國進口約爲228億美元,而我國在美進口中所佔份額約爲18.4%,對應影響我國出口約爲42億美元,則對應影響我國出口增速約爲0.12%。因此,若美國經濟衰退使得四季度耐用品消費增速下滑10%,預計將對我國全年出口增速影響1.2%。

而展望後四個月的出口情況,我們認爲出口增速可能較8月進一步回落:一方面,在5-7月我國出口的節奏主要受上海復工復產的影響,而8月往後則轉爲外需主導,從7月出口數據的滑坡可以看出這一轉變,上文我們提到了對於歐美衰退預期的不斷升溫,歐美需求的回落後續將在“量”上對我國出口造成較大影響;另一方面,2021年以來的低基數效應在8月開始逐步消退,2021年8月出口的兩年複合增速已經達到了17.0%,較7月的12.8%大幅回升,是7月出口大幅回落的重要原因之一,而2021年9月-12月的兩年複合增速較8月又有一定提升,分別爲18.3%、18.6%、21.1%和19.4%,高基數下預計四季度出口難以錄得此前的高增速。此外,疫情反覆風險以及“價”的逐步下滑同樣可能對後續出口造成一定的下行壓力,因此整體來看出口在8月下臺階後或將持續到年底。

假定9-12月我國出口增速在0~7%的區間下,疊加美國耐用品消費回落10%,那麼我國全年出口增速預計在6.6%~9.8%之間,若美國耐用品消費下滑趨勢不及預期,則全年出口增速不排除超過10%的可能性。

風險提示

(1)疫情不確定性仍較高;

(2)歐美經濟衰退程度超預期;

(3)大宗商品價格持續居於高位;

(4)數據測算可能存在誤差。

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641