爲CPI捏把汗?期權:“臣有三計!”

uSMART盈立智投 10-13 17:54

10月13日就是九月份CPI報告的發佈日期了。回望過去,CPI報告總是會引發市場上不小的波動,而如何利用這些波動進行交易呢?我們發現有一個非常不錯的選擇——期權。

什麼?你說想快點知道該怎麼用期權?不急不急,首先我們需要了解,什麼是CPI?美國勞工統計局(BLS)對CPI的定義如下:

“居民消費價格指數(CPI)是衡量城市消費者爲一籃子消費商品和服務支付的價格長期平均變化的指標。”

看起來很重要對吧?可是你知道嗎,人家也是從打工仔爬上來的。在2020年之前,CPI數據沒什麼人會用它。但是後來呀,不管是“數據爲王”的美聯儲,還是雜貨店的老百姓,一夜之間所有人都用上了CPI,它的地位一下子就上來了。到了2022年,CPI數據甚至引發了市場上最劇烈的波動。

我們先來看看2022年市場對CPI的反應吧。

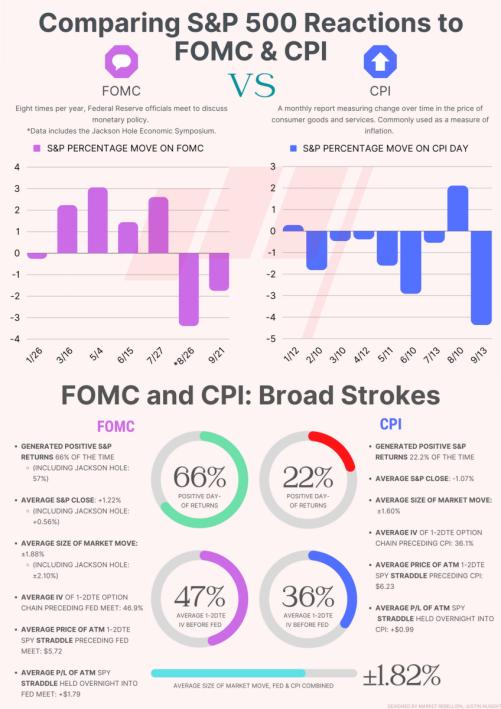

可以看出,到目前爲止,已經有9個CPI報告發布日(不包括10月13日)對標普500產生了負面影響,這還沒算上對其他市場的影響。而在這9次發佈中,有7次導致了股價下跌,平均回報率爲-1.07%,平均絕對波動爲±1.60%。

進一步統計,如果在CPI發佈前一晚按平價買入SPY的跨式期權,扣除傭金後則平均會帶來每份期權+ 0.99美元(99美元)的收益。而且,要是面對CPI報告發布之外的美聯儲事件,還能產生更高的收益,達到每份+ 1.79美元。

雖然說這表現確實比平均市場來得好,但是美聯儲事件發生前,SPY期權的平均預計波動僅爲36.1%,而發生後則會漲到48.6%,一前一後相差超過三分之一。

看到這裏已經很明顯了,CPI報告是交易的關鍵鑰匙。問題是,我們該怎麼用他們呢?(敲黑板)

SPY期權:“臣有三計,望陛下採納!”

之所以用SPY (SPDR S&P 500 ETF),是因爲他就像一面鏡子,反映出市場的波動變化。同時,它又是一個包含了多個板塊的大籃子,而期權爲這些交易提供了極好的流動性。啥也別說,幹就完啦!

基於此我們提出了三個簡單的貿易理念。

①做多波動——押注SPY ETF的波動幅度將超過期權市場的定價。

②做空波動——押注SPY ETF的波動將小於市場的定價,或者押注預計波動率過高。

③跟蹤歷史平均水平,並且做一個看跌的賭注,押注SPY將下跌大約1.07%。

下面,讓我們來看看這三種情況的數據吧~

- 做多波動(平價近期跨式期權)

做多波動的平價跨式期權交易是一種“簡單粗暴卻非常有效”的工具。怎麼來做呢?我們假設SPY ETF交易價格約爲359美元,此時,你需要:

買入執行價格爲$359的2022年10月14日看漲期權

買入執行價格爲$359的2022年10月14日看跌期權

總成本(最大損失)爲:$10.77

損益點則爲:>$369.77

那怎麼說明該不該用做多波動交易呢?誒,數據已經表明了一切:

要知道CPI發佈前的平均預計波動爲36.1%,而發佈後的則達到了48.6%。這並不是好消息,因爲通常來說預計波動低一點的時候,這類的交易收益纔會更好,而預計波動越高也就意味着外部價值也越高,期權價格也就更加昂貴。不僅如此,爲了達到盈虧平衡而要求達到±3%的波動其實“臣妾做不到”。

在這9次CPI發佈中,就只有一次超過了±3%的波動,也就是最近一個月八月份的那一次。可問題是,在那之前由於能源價格下降,本來大家都以爲CPI會下降的,結果人家“蕪湖起飛”,人們大呼:“不妙!”而持續高漲的的CPI引來了意料不到的看跌熊市,對市場來說,真就是當頭一棒。

但不管怎麼說,這種策略還是有可取之處:

①作爲一種可行的CPI交易,它在2022年的總體表現上還算是有成績的。正如上文所說,平均回報也有+ $0.99。

②由於交易到期時間是週五,而這類的交易者會有額外的一天時間實現±3%的波動,從而使他們在週四獲得額外的外部價值。

不過要是想從中撈得超高的收益,就難以做到了,這也是做多波動給投資者們的嘆息之牆,唉~

- 做空波動(做空近期鐵鷹期權)

做空鐵鷹期權聽起來可能很唬人,但其實不然。這是一種確定風險的交易策略,旨在從預期波動較高的期權中獲取溢價。在本例中,我們將圍繞平均CPI移動±1.6%進行結構調整。那怎麼做交易呢?我們需要:

買入執行價格爲$365的2022年10月14日看漲期權

賣出執行價格爲$364的2022年10月14日看漲期權

買入執行價格爲$352的2022年10月14日看跌期權

賣出執行價格爲$353的2022年10月14日看跌期權

這就形成了兩種信用利差,又稱爲短鐵蝴蝶。

總信用爲:$0.68,最大損失爲:$0.32

損益點則爲:>$352.32,

這樣的執行價格是可行的,一方面風險很低,另一方面收益回報還非常可觀,達到了200%的回報。但它也有侷限性,那就是要建立在±1.60%的歷史平均波動上。什麼,你想賺到更多?那不妨試試把執行價格調到上面我們列出來的那樣,收益還能翻個倍呢。

雖說上面的信息圖沒對這種策略作進一步細分,但我們知道要是平均波動超過±1.6%,那2022年基本可以“躺着過”了。如今,隨着預計波動的上升,這可是一個寶藏機會。

還有一招那就是跟蹤歷史數據——下行1.07%。咱們可以這樣做:

- 跟蹤歷史看跌押注(看跌期權熊市價差)

簡單來說,你可以低價買入一個的看跌期權,且這種期權盈虧收益比-1.07%還要小。不過這就需要“藝高人膽大”了,就價差而言風險很高,況且在重大事件發生之前交易短期期權,風險一般都是超過收益的。舉個例子,你以7.70美元買入363美元的看跌期權,你的盈虧平衡收益只有大約-1%。然而,+1.12%的漲幅也會讓你遭受虧損。而且,在這類交易中,爲了獲得兩倍的收益,那就需要-3.2%的跌幅,上面說過了超過±3%的波動是很少很少見的。

不過也有好消息,通過期權,萬物皆有可能。在這種情況下,我們可以構建一個看跌期權借記價差交易,這樣就只需要達到平均的CPI回報就能完全盈利,還能超出一點點喲~那如何展開呢?我們需要:

買入執行價格爲$356的2022年10月14日看跌期權

賣出執行價格爲$355的2022年10月14日看跌期權

總成本(最大損失)爲:$0.39,最大收益爲:$0.61

損益點:

“你相信光嗎?”只要CPI“正常發揮”——9個月中7次負收益,一個簡簡單單的條件就能完成。

寫到最後:期權,永遠滴神!

掌握了期權交易,面對任何賭注你都能“過上兩招”。你既可以押注價格停滯或波動、又可以押價格超常上漲或下跌,甚至可以押波動跟蹤歷史。市場很複雜,我們可以拿技術分析、歷史數據和各種期權等來當我們的武器裝備,盡最大努力做出明智的選擇。我們相信期權就是法寶——每個副本都需要一個法寶,而法寶越多,能打的副本和boss也就越多~加油吧金主爸爸們,法寶還在等着你們!

美國9月CPI前瞻

uSMART盈立智投 10-11 20:55

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641