單品首年淨利破億,康寧傑瑞—B(9966.HK)差異化創新成就爆款新藥

一年可以做什麼?

對於個人而言,可能是人生旅途中的短暫篇章。而對於創新藥企而言,或許能向人類攻克病魔更近一步。

作為一家創新型藥企,一年來康寧傑瑞多項註冊臨牀研究順利進行,特別是商業化方面,首個商業化產品恩維達®(恩沃利單抗,研發代號:KN035)在激烈競爭中脱穎而出。

那麼在恩維達®上市週年之際,我們不禁要問:為什麼説恩維達®是開啟腫瘤治療慢病化管理新時代的創新標杆?恩維達®為何能夠被人民日報評為“2022年度十大新藥”?康寧傑瑞在差異化創新PK中又是如何脱穎而出的?

上市首年純利破億,商業化快速放量

PD-(L)1抗體藥物,已經成為引領臨牀腫瘤免疫治療的主流藥物。據 IQVIA 統計,2021年全球 PD-1/PD-L1 抑制劑的市場規模為 360 億美元,預計到 2025 年全球銷售額將達到 580 億美元。Kytruda預計將突破200億美元年銷售額,超過修美樂成為新的藥王。

儘管國內外已有十餘款PD-(L)1抑制劑上市,但從需求端來看,患者依然迫切渴求更優臨牀藥物。而康寧傑瑞自主研發的KN035上市,則針對患者需求,開啟了腫瘤慢病化管理新時代。

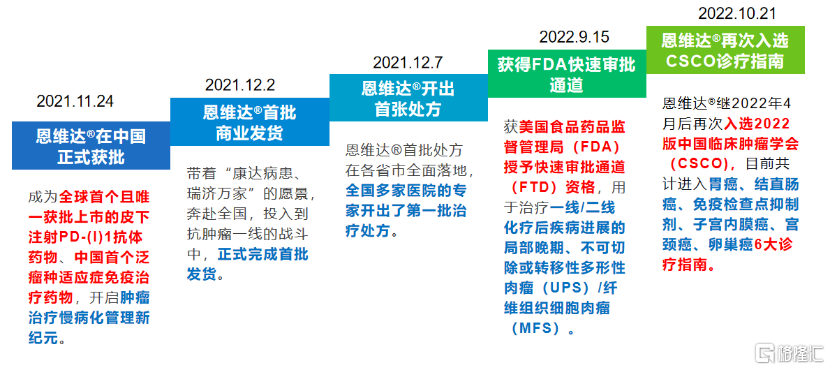

2021年11月24日,全球首款皮下注射PD-L1抗體藥物恩維達®在中國獲批,不到十日首批商業化產品就正式發貨。12月8日首張處方在各省市全面落地,適用於不可切除或轉移性微衞星高度不穩定(MSI-H)或錯配修復基因缺陷型(dMMR)的成人晚期實體瘤患者的治療。

對此,多名專家表示,“國家藥監局藥審中心發佈《以臨牀價值為導向的抗腫瘤藥物臨牀研發指導原則》提出,以患者需求為導向,除了關注療效,還要關注安全性和便捷性。恩維達®療效、安全性、便利性三點兼優,它的開發是真正源於中國的創新,為中國惡性腫瘤患者帶來了全新優效的免疫治療藥物。”

目前,恩維達®憑藉卓越臨牀優勢,入選中國臨牀腫瘤學會(CSCO)胃癌、直腸癌、免疫檢查點抑制劑、子宮內膜癌、宮頸癌、卵巢癌6大診療指南,為廣大患者帶來療效更好並且可及性更高的治療選擇。此外,恩維達®在美國FDA也獲得快速審批通道,用於治療一線/二線化療後疾病進展的局部晚期、不可切除或轉移性多形性肉瘤(UPS)/纖維組織細胞肉瘤(MFS),未來有望加速獲批為全球患者帶來福音。

從後續商業化策略上來看,康寧傑瑞面對首個商業化產品銷售採用了外部合作的方式,這樣不僅有效降低了銷售成本,通過銷售分成確保產品的純利潤,還有利於康寧傑瑞在初期專注於構建生產體系、研發平台和快速推進產品管線,更適於公司長遠發展。

根據公司2022中報數據顯示,2022上半年恩維達®收入5357萬元,毛利3874.9萬元,毛利率達到72.33%。盈利主要來自於兩方面,一方面來自恩維達®產品生產所帶來的利潤,另一方面則是與合作伙伴銷售提成所帶來的利潤,也就是純利潤部分。據悉,2022下半年發貨量約為2022上半年的2倍,預估康寧傑瑞恩維達®單品全年純利潤將超過1億元。這個首年商業化單品破億的成績單,放到PD-(L)1乃至於創新藥競爭中實屬罕見,發展後勁十足。

圖表一:恩維達®商業化歷程

數據來源:公司官網,格隆彙整理

成功源於差異化創新

從進度上來看,不到兩週時間,恩維達®完成了從拿到獲批證書到開出首批處方藥的華麗轉身,上市銷售一年就擁有上億利潤,其底氣來自於康寧傑瑞的差異化創新路線。

根據公開數據顯示,恩維達®實現了多項突破,擁有多項全球或者中國“首個”稱號,包括:

(1)全球首個皮下注射的PD-L1藥物。目前全球已上市的PD-(L)1單抗均為靜脈注射類型,靜脈使用免疫存在較大臨牀風險,可能導致體温迅速下降,血液中電解質失衡,甚至出現形成血栓。皮下注射劑型安全有效,使用便捷,為靜脈注射不耐受患者帶來希望。由於恩維達®能夠在室温下保持穩定,在生產、運輸和儲存等方面具備更大的產業化優勢,未來更有望實現居家給藥,治療可及性大大提升。

(2)首創PD-(L)1單抗30s完成注射給藥應用記錄。在給藥方法及時間上,靜脈注射類型平均給藥時間約 1-2 小時。而恩維達®作為全球首款皮下注射的 PD-L1 藥物,不到30 秒就可完成給藥,大幅減少了患者的給藥時間,改善患者生活質量和提高依從性。

(3)中國首個國產PD-L1抑制劑。相較於市場上已獲批的PD-1單抗,在恩維達®獲批之前並無國產PD-L1單抗拿到批文。恩維達®上市也正式成為中國首個國產PD-L1抑制劑產品。

(4)中國首個且唯一取得跨瘤種適應症的免疫治療藥物。恩維達®獲批的適應症為MSI-H/dMMR的成人晚期實體瘤患者的治療, 包括既往經過氟尿嘧啶類、奧沙利鉑和伊立替康治療後出現疾病進展的晚期結直腸癌患者,以及既往治療後出現疾病進展且無滿意替代治療方案的其他晚期實體瘤患者,也是中國首個獲批治療MSI-H/dMMR泛腫瘤適應症的免疫治療藥物。

除了在中國獲批上市外,恩沃利單抗注射液(KN035)已在中國、美國和日本針對多個腫瘤適應症同步開展臨牀試驗,多個適應症已進入註冊/Ⅲ期臨牀階段。恩沃利單抗注射液(KN035)已被美國FDA授予晚期膽道癌、軟組織肉瘤孤兒藥資格。未來,伴隨着KN035在更多適應症上帶來喜報,有望為更多患者帶來臨牀價值,成為公司業績快速增長上升通道。

此外,康寧傑瑞其他在研管線進展喜人,有望未來持續兑現研發成果。其中,KN046一線治療晚期非小細胞肺癌的首個Ⅲ期臨牀研究中期分析成功達到預設PFS終點,進入Pre-BLA階段。KN046一線治療晚期胰腺癌的Ⅲ期臨牀研究已完成3/4的患者入組,有望為晚期胰腺癌治療帶來新突破。KN046和KN026的多項臨牀研究最新成果受到國際關注;KN052、JSKN003等新型雙抗候選藥物進入臨牀研究階段,將為患者帶來新一代腫瘤療法。

小結

隨着醫改進入深水區,“創新”成為近年來藥企最火的關鍵詞。相較於港交所剛提出18A政策Biotech還處於研發早期階段,如今不少Biotech已經開始踏入商業化,邁向Biopharma。然而在當下,如何成功轉型Biopharma成為“內卷”下的關鍵問題。而康寧傑瑞給了一個非常標準的答案。

“人無我有,人有我優,人優我強。”這是回顧康寧傑瑞過往一年成績單的總結。在PD-(L)1的賽道中,公司選擇差異化創新,走皮下注射路線,在貼近臨牀患者需求的同時,更能通過差異化優勢脱穎而出。公司從研發上就高瞻遠矚,向全球FIC的水準看齊,再配合科學的商業化策略,這也造就了公司在商業化首年單款產品年利潤就破億元大關。而筆者相信,恩維達®在中國的成功僅是康寧傑瑞差異化增長的開始,KN046非小細胞肺癌、胰腺癌兩大適應症上市在望,KN026的胃癌、乳腺癌緊隨其後,將加速公司奔向Biopharma的進程,帶來躍進式增長,值得期待。