高質量發展新階段,安能物流(9956.HK)迎來下一個“春天”?

隨着經濟復甦預期逐漸,市場情緒持續好轉,並逐步走出一條“深V”曲線,特別是那些存在明顯的困境反轉邏輯和順週期特徵的行業和企業,例如港股物流板塊。其中,有着國內“快運之王”頭銜的安能物流(9956.HK,以下簡稱“安能”)在此期間表現更是極為搶眼。富途顯示,自去年10月底結束下行行情至今累積升逾1.倍。

儘管股價較底部升幅較多,但伴隨最近一段時間的震盪調整,目前估值吸引力依舊凸顯。據富途統計顯示,截至到3月20日收盤價計,安能目前總市值不到50億人民幣,仍處於上市以來的歷史低位。若以2021年財務數據為基礎,選取國內頭部的快遞和快運企業,進行橫向對比----除了PB與均值相差無幾之外,不論是PS還是PE,安能物流都遠低於平均水平。

表:國內頭部快遞快運企業比較 (單位:億/人民幣)

(來源:公開網絡 )

另外,相較京東物流去年收購德邦股份給予的估值(PS=0.5x及PE=22x),目前安能物流PE折價六成。考慮到國內零擔快運處於快速整合期,安能物流作為為數不多的龍頭,稀缺價值凸顯,理應享有一定溢價。

重大組織調整落地,持續引領行業高質量發展

隨着我國進入品質“覺醒”的時代,安能作為我國快運業的龍頭企業,也在不斷通過不斷增強核心競爭力,提升經營品質和效率,並引領行業高質量發展,尤其是去年以來,持續推動組織和戰略層面的變革。

其中,在去年9月,作為安能創始人之一、新任CEO兼執行董事---秦興華髮表公開信表示:安能在核心戰略方向上,將從之前聚焦於貨量規模為王,轉向以降本增效和服務品質提升,驅動有效規模增長的長期健康可持續發展的戰略。

圖:《安能戰委會致全體員工和網點公開信》截圖

(來源:公開網絡)

去年底,秦興華在以《重塑自我 向新而生》為主題的2023年新年致辭中,進一步提到“從以規模為主的營銷戰略轉變為以品質和利潤為核心的品牌戰略”,同時強調“練好內功,提高安能肌體免疫力”。

毫無疑問,安能轉向“品質戰略”路線,是現階段經濟與行業發展的必然。

行業在野蠻生長期,規模通常是企業競相追逐的焦點,高速增長固然可觀,但往往會為長期健康發展埋下諸多隱患;而當行業格局逐漸成型,增長換擋,這些問題便開始暴露。

這一現象在快運行業亦可見一斑---相比直營制網絡,加盟制網絡往往率先取得規模優勢,而後補管理。而當公司在站穩腳跟之後,戰略重心從規模向品質轉向,其實也是由過去“打天下”形成的粗放式經營管理方式,向“治天下”的精細化管理思路轉變。

所以,對於如今已是加盟式零擔快運龍頭的安能而言,如何坐穩、坐好這把交椅,想必更是其關注的重點。

客觀上而言,快運行業正從資本快速跑馬圈地、野蠻式生長階段進入到精耕細作、深度運營階段----不止於單一規模的競爭,而是上升為效率與效益的綜合博弈。業內分析認為,企業要體現綜合效率,需要打造成本最低、效率最高、品質最優的運營模型,同時也要“避免內卷”,實現有利潤的規模增長。

而在經歷市場變幻、風吹雨打之後仍屹立不倒的安能,對行業變化敏鋭的洞察力和迅捷的行動力,是可想而知的。據瞭解,其實早在2019年初,安能就將彼時定義為“品質年”,提出管理迴歸現場,力求品質的改善和提升,並在組織架構、品質管理、審計監察等方面大力完善。

此輪組織架構和營運管理層面的快速調整,可以説是安能“品質”戰略深入推進的體現。

近年來,隨着以安能為首的頭部快運網絡相繼步入“千萬噸俱樂部”之後,加之經濟下行壓力加大、增長乏力等多重因素,已讓企業愈發意識到以品質和利潤驅動的良性增長模式的重要性,並正成為行業發展的共識。

業內分析認為,此次安能戰略變革,率先系統性地直面野蠻增長帶來的管理困境。對於那些從相同環境成長起來的快運網絡而言,當企業戰略從規模轉向質量之後,戰術若要跟上,組織升級在所難免。

顯然,快運乃至物流行業近年來提質增效的發展趨向,也正是我國經濟發展由“由量向質”的一個縮影---自“十四五”規劃明確“高質量發展戰略”,強調發展質量而不是數量,再到今年2月出台《質量強國建設綱要》,將經濟高質量發展推向一個新的階段。所以,安能的戰略轉向,既是自身與行業發展所需,更是經濟底層邏輯所決定的。

此外,安能的這輪調整,與2022年底京東、阿里等巨頭的組織架構調整還有些相似的味道---即在企業發展的關鍵節點,創始人的味道開始變濃。

而在這場“由量向質”的轉型變革中,考驗的不僅僅是企業的硬件實力,更是管理者的魄力、眼界和決心。當然,創始人重掌安能,也預示着安能發展正迎來一個新的時代。

目前安能的戰略調整雖落地不久,但資本市場所表現出的認可和期待可見一斑----近幾個月來股價的凌厲表現,便是有力印證。

除內部改革將釋放的潛在勢能之外,安能所紮根的賽道和差異化的模式,依然是其長期價值兑現的“土壤”。以下主要可以進一步從賽道成長空間,現有競爭格局以及未來趨勢等幾個維度來進行審視。

多重邏輯支撐“快運之王”的長期價值

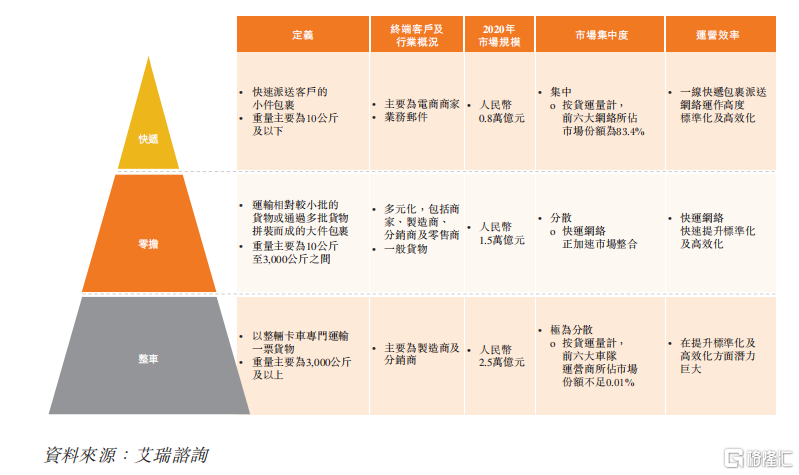

目前不論是從天花板和市場集中度來看,零擔都是更具比較優勢的賽道----市場容量明顯優於快遞,但格局又沒有整車那麼分散,對未來龍頭企業的進一步整合更為友好。這從去年下半年京東物流將德邦收入囊中便可見一斑。另外,相比快遞行業,零擔快運市場格局更分散,龍頭未來整合的空間更大。

若按運輸網絡佈局來看,一般可分為快運網絡(覆蓋全國)、專線及區域貨運運營部(覆蓋區域)。其中,快運網絡憑藉規模化的運營、密集的網絡覆蓋、數字化供應鏈科技服務能力以及高品質綜合貨運服務,成長性領先於大市。

有機構預計2020-2025年國內快運網絡的年化增速可達28.6%,遠超同期零擔市場增速6.5%,並預計快運網絡佔國內零擔市場份額將由2015年2.9%逐步提升至2020年6.1%和2025年15.7%。

安能憑藉貨運合作商平台模式,在快運網絡領域取得了壓倒性的勝利,坐擁全國第一大快運網絡,穩居龍頭地位。2015-2020年,安能在快運網絡中的市佔率從12.3%提升至17.3%,位居行業第一,2020年日均貨運量達3.84萬噸。

除此之外,安能本身在數字化運營和基礎設施方面經驗與投入積累,也一直是有目共睹的。而上述這些優勢共同築就了安能的核心壁壘,令其具備持續領先於同業的成本效益和運營效率。同時,不同於行業普遍虧損,安能的財務表現出色,主要體現在盈利和現金流,特別是經營現金流異常優秀。數據顯示,2019-2022H1,安能累計經營現金流淨額達33.3億人民幣。

持續健康的現金流狀況,不僅體現出安能經營的質量,同時也是基礎設施等核心領域的持續投入,以及安能實現盈利的基礎。這對於普遍仍處虧損的快運行業而言,龍頭的阿爾法屬性凸顯。

儘管受疫情衝擊,去年業績有所波動,但安能在客户與合作網點方面仍保持增長態勢。如今經濟恢復,安能戰略重心轉向以利潤和品質驅動的高質量發展階段,未來繼續向好。

另外,國內中小電商、柔性供應鏈、下沉市場及分銷扁平化的趨勢,都將為零擔市場增長提供多重驅動力。

綜上,安能作為快運龍頭,質地優良,並正迎來質增利升階段,以當前的估值水平而言,長期吸引力仍可見一斑。儘管行業競爭依舊激烈,以如今的實力,未來在創始人的帶領下,想必又會有一番新的天地。