在2023年第一季度的行情中,计算机板块成为量价齐升的领军者。截至一季度末,申万计算机板块大幅上升超30%,展现了强大的市场号召力。而随着港股年报季到来,港股计算机板块受到的关注度也得到提升。

日前,国内智慧CRM第一股玄武云发布了上市后的首份年度业绩报吿。2022年全年公司的总收入实现逆势增长,首次突破10亿元(单位:人民币,下同);其中,CRM SaaS服务收入达4.74亿元,占总营收的比重为45.4%,实现稳健提升。

刚过去的2022年是较为特殊的一年。尤其在第四季度,很多行业都因疫情经历了一定的经营困难。

玄武云也不例外——公司业务具有一定的季节性特征,通常在第四季度是销售旺季;公司总部位居广州,经历了较长时间的疫情影响,导致销售签约困难、项目交付延后。

公司董事会主席兼首席执行官陈永辉在业绩发布会上表示,随着疫情因素的消散,公司SaaS板块的销售云2023年的增长预计会超过80%,同时,基于过去一年在技术研发以及产品的战略储备,未来三年,玄武云的销售云会保持60%左右的复合增长率,也将是公司最强劲的增长动力来源。

数据显示,虽然受第四季度不可抗力因素的拖累,全年CRM SaaS服务收入增速仍有8.4%的增长;其中,AI相关产品及服务的收入更是同比增长高达73.8%,为投资者带来惊喜。

数据再次验证,在经营挑战之中,玄武云的成长驱动力仍在提升。

从PaaS切换至SaaS的成长驱动力

玄武云依托aPaaS(低代码开发平台)、cPaaS(云通信平台)、AI(人工智能)、DI(数据智能)四大平台能力,以及销售云、营销云、客服云三大核心SaaS应用,为客户提供自上而下的实现了全触点、全渠道、全生命周期的智慧CRM管理服务。也就是说,玄武云拥有涵盖PaaS和SaaS的产品与服务矩阵。

在过去,PaaS是玄武云主要的成长驱动力。在CRM PaaS领域,在云通信、AI、DI等技术能力的加持下,公司始终位居行业领先地位。PaaS业务确定性强、经营现金流稳定,是典型的现金牛。

当前,在PaaS业务坚实的基础之上,公司正致力于业务重心延伸至CRM SaaS业务上。在业绩交流会上,玄武云的管理层指出,公司会推动CRM PaaS业务增长的同时,不断提升SaaS业务的比重,最终使CRM SaaS服务成为最核心的业务。“我们的SaaS收入占比会持续提升,未来三年我们希望能突破到50%以上”,管理层称。

玄武云将成长驱动力选择从PaaS切换至SaaS,是基于我国国情的考虑。美国云服务龙头Salesforce等公司在SaaS领域取得成功后,将业务延伸至PaaS层。但国外市场能跑通的方法,不一定适合国内。国内的中小企业付费意愿较低、生命周期更短;中大型企业才是信息化转型主力军、企业级市场的主要客户群体。国内的中大企业不仅更青睐个性化服务,而且其平均信息化水平相对发达国家落后,事务处理流程尚未完全规范,需要云服务商帮助业务部署和平台建设。一开始直接采用标准化的SaaS模式,很难满足这样的下游需求。因此,以玄武云为代表的细分云服务龙头,选择从PaaS层面出发,获取关键客户资源,并搭建客户SaaS服务的IT基础。

而在PaaS的基础上,将业务重心聚焦至SaaS层面,意义十分重大。这将带来从业务层面到投资维度的四个方面的影响:

1、更大的TAM(潜在市场空间)

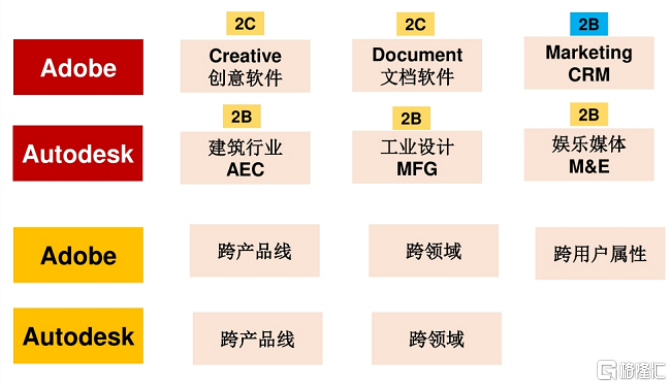

PaaS业务延伸出的全生命周期SaaS业务具备更高的天花板。参考美国云服务龙头的经验,SaaS模式下更容易实现产品品类扩张、跨领域扩张、跨区域扩张,未来想象空间极为广阔。

图:Adobe和Autodesk向SaaS模式转型

2、更稳定、更高速的成长

通过交叉销售的方式,玄武云可以通过PaaS服务为其SaaS服务引流,进一步绑定优质客户资源。从SaaS模式自身特点来看,其往往采用重复收费模式,使得长期收入更具稳定性。另外,SaaS只要在已有的客户基础上,再获增量客户就可以实现增长。这使得SaaS模式往往比Paas模式具有更快、更稳定的增长速度。

3、更可观的盈利能力

SaaS服务的盈利水平远高于PaaS服务。以玄武云为例,2022年公司CRM SaaS服务的毛利率为38.1%,而CRM PaaS服务的毛利率为7.9%,前者接近于后者的四倍。

这还要考虑到玄武云的SaaS业务才进入初步发展阶段,在后续规模效应下SaaS的费用有望进一步优化、人效有望进一步提升。

4、估值逻辑变化

重心的转换,意味着公司逐步从PaaS业务为主的公司升级为以SaaS业务为主公司。相应地,成长逻辑的改变对应着估值逻辑的改变。由于资本市场已充分认识到SaaS收入可持续、可预测、边际成本较低、规模效应较强等优点,因此SaaS厂商往往对应高得多的估值水平。

必须提到的是,资本市场仍未对玄武云的SaaS业务有充分的认知。目前,玄武云的估值为17亿港元,折合人民币不到15亿元。不计算玄武云CRM PaaS业务的价值,CRM SaaS业务的PS仅为3,远低于行业平均水平。

市场不仅低估了公司商业模式的价值,很可能还低估了玄武云SaaS业务的发展前景,尤其是销售云的潜力。

销售云成第二成长曲线

公开资料显示,玄武云正深耕消费品行业,重构人、货、场,赋能消费品行业数字化转型,通过销售云勾勒第二增长曲线。根据知情人士透露,玄武云旗下SaaS产品智慧100在快消行业的渗透率很高。

管理层称销售云是第二增长曲线这一点不会改变,并表示对销售云非常有信心。公司给出的销售云业绩指引十分引人注目:预计销售云2023年业绩增长超80%,未来三年的年平均复合增长率约为60%。

尽管由于第四季度是销售云业务的旺季,因此销售云受到较大的疫情影响。但从全年度数据来看,销售云依然贡献了6100万的收入,占整体CRM SaaS服务收入的比重近13%。由于销售云具有超过60%的高毛利水平,远超出营销云的毛利率(收入占比超八成,毛利率超不到40%)。由此可见,销售云已成为SaaS业务、乃至整个公司强劲的盈利增长引擎。

从更长远的角度看,衡量一个SaaS业务的可持续成长性,关键要审视客户结构和市场份额。

一方面,拥有一定数量的优质核心客户资源,能带来较为稳定的营收来源、营收体量,并使公司的拓展之路走得更有底气。

玄武云在各行行业均积累了优质客户群。在快消品行业,14家白酒百强企业、22家日用品百强企业、32家饮料百强企业及34家食品百强企业是公司的客户。此外,公司与大客户深度绑定。根据财报,2022年销售云的核心客户留存率为91.7%,构成了该业务稳健向上的基本盘。

业绩发布会上的资料显示,在2022年,销售云业务除了实现了量升(客户数量增加),亦实现了“价升”(ARPU上升)。同一个客户往往需要更多项目的转化及延伸,玄武云在已有客户关系的基础上进行产品与服务的交叉销售,成功地提升销售云用户的平均贡献收入(APRU)。

另一方面,若SaaS厂商的市占率达到一定的份额、客户达到关键规模(critical mass),就脱离多个小厂商残酷竞争的局面,更加专注于技术升级和客户服务,并进一步获得更多的市场份额,形成正向循环。据管理层在业绩交流会上的说法,目前公司在快消零售行业的市占率为20-30%,处于龙头地位。公司已具备开启良性循环的基础。

快消行业的市场潜力巨大。根据弗若斯特沙利文的数据预测,2026年智慧CRM服务市场的营收将达到368亿元,2021年至2026年的年复合增长率高达38.6%。玄武云的销售云业务在该领域积累了众多的头部客户和案例经验,有了行业龙头作为背书,能将成功经验进行复制到其它大客户中,并通过不断完善产品矩阵,进而获得腰部企业的订单,提高产品与服务的渗透率。管理层称,未来公司的目标是得到50%以上的市场份额。

“过去一年,无论是在技术研发以及我们产品的战略储备,我们都做了充足的准备。”玄武云的管理层指出。2022年,公司继续秉承厂商共耕、通路精耕、终端门店和终端用户的营销和数字化管理一体化(BC一体化)三大业务模式,满足客户日益增长的需求。

AI+SaaS打开应用场景天花板

除了销售云业务值得期待,AI相关业务展示出来的潜力也让人印象深刻——2022年该细分业务的收入增长高达73.8%。

这得益于玄武云多年来的研发投入。在2017年,公司成立了行业内第一家成立AI实验室,具备全栈自研技术能力,抢占先发优势。目前,公司已开发基于机器学习、深度学习、图像分割及光学字符识别的计算机视觉相关的人工智能识别引擎,以及基于数据智能的智能决策算法。这使得公司能够为客户提供快消行业一流的算法,并为公司带来更多的收入。“我们很多客户在AI场景上面的使用量也在不断增加。”玄武云管理层透露。

在2022年,尽管大环境承压,玄武云并未放缓研发与创新进度。相反的,公司继续加大研发力度,报吿期内,研发费用同比增加25.1%,远超收入增速。其中,公司夯实并完成了快消领域创新技术,包括3D深度估计及应用情景分析,进一步降低建模时间和人力成本。

玄武云下一步计划在生成内容领域(不限于文字,图像,语音)结合CRM做更进一步的智慧场景创新。当前,类ChatGPT应用使得生成式AI时代提前到来。在2021年,玄武云已基于Transformer的类ChatGPT技术来完善自身的算法。玄武云原来的产品矩阵中就囊括了对话机器人。利用既有的AI+SaaS优势,玄武云将能更高效地扩展到更多的应用场景。

此外,在产品层面,公司不断升级与完善AIoT产品和服务。2022年公司推出智能盒子、智慧冰柜等主打产品,凭借全渠道数据的整合力,助力客户实时监控终端冰柜的陈列和动销情况;完成了研发风幕柜,用于实时识别产品陈列和销量的情况,以便客户的业务人员根据终端情况及时进行产品补货或陈列的调整。

综合以上对各分部的估算,管理层对2023年全年做出了业绩指引,预计公司整体收入的增速将达到20%。结合内部结构的优化,以及销售云业务十倍之于PaaS业务的毛利率来估算,2023年公司的盈利增速将十分乐观。结合估值逻辑改变的影响,2023年玄武云有机会迎来一记漂亮的“戴维斯双击”。