海昌海洋公園(2255.HK)股價過山車背後發生了什麼?

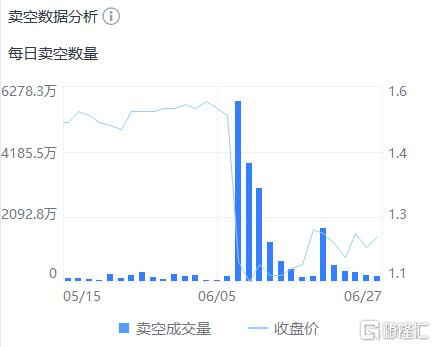

最近看到海昌海洋公園股價波動明顯,查看其賣空數據,發現其股票賣空金額突然放大,6月7日,賣空金額為5812.3萬港元,而6月6日賣空金額僅為164.7萬港元,近日又回落到大約169.7萬港元,頗有被市場資金狙擊之意。

值得探討的是,上次海昌海洋股價股價大幅震盪還是去年12月份被納入MSCI指數,彼時市場懷疑有莊家背後控盤,收割被動資金。鑑於該公司的大股東持股比例較高,市場上流通盤較少,使得海昌成為一個比較好做空的標的。從港股市場經驗來看,上市公司股價閃崩也不排除券商質押股份爆倉的情況,但總的來看,此次股價波動與公司基本面並無太大關係。

圖片來源:富途行情

實際上,近期海昌海洋公園利好頻出,即使遭遇大幅波動,管理層也在積極展開措施,向市場傳遞信心。

在股價大幅波動當晚,公司公吿全資附屬鄭州海昌海洋公園旅遊發展有限公司已完成鄭州項目《銀團貸款合同》簽訂,該銀團貸款總額14.36億元人民幣,貸款期限10年,將為鄭州項目本年內開業提供充足資金保障;

此外,當日公司亦宣佈,董事會主席、執行董事兼行政總裁曲乃傑先生擬使用最多5000萬港元,以及若干高級管理層成員及關鍵僱員等合共擬使用最多5000萬港元,以分別於未來12個月在公開市場上收購本公司股份。

從融資層面來看,這次融資的成功不僅為公司未來的發展提供了堅實的財務支持,更體現了公司資本實力和運營前景得到了金融機構的充分認可。

此次高管增持也值得重點關注。

某種程度上,這可以看作是過去高管頻繁增持的重啟。據統計,僅2022年海昌海洋公園的高管前後共增持達21次,共計使用約1.5億港元。

但眾所周知,在2022年複雜的內外部宏觀環境下,大消費板塊企業業績普遍下滑,疊加港股市場流動性減弱,相關股票市場表現承壓,即使有公司高管增持也未能扭轉這一趨勢。

但此次增持的背景有所不同。

在高管增持不久前,公司公佈了五一黃金週的營業數據,靚麗的數據展現了公司強勁的復甦勢頭。

五一期間,海昌海洋公園累計接待遊客總量近65萬人次,同比增長超6倍,比2019年同期增長了104.9%。其公園板塊僅用5天時間,實現了總營業額9190萬元,約為去年全年營業額的11.59%,日均營業額比2019年同期還要高出73.5%。振奮人心的五一營業數據無疑為公司的業績修復注入了一劑“強心針”,奠定了海昌全年業績快速復甦的基礎,也在一定程度上證實了股價波動也不受公司經營層面的影響。

來源:公開資料

在剛過去的端午小長假,海昌海洋公園更是再次迎來疫後小長假的大客流高峯。數據顯示,公司在小長假期間累計接待遊客近25萬人次,較2019年同期增長超20%。其中,上海海昌海洋公園累計接待遊客量較2019年同期增長近40%。端午期間的亮眼數據再次證實了海昌海洋公園的復甦能力。

伴隨着暑假旺季行情的到來,以海洋文化為主題的文旅休閒項目會更大概率成為消費者的首要選擇,疊加公司近期推出的“北方首個奧特曼主題娛樂區”、“西部首個奧特曼主題館”、“鯊魚寶寶嘟嘟節”、“航海王”等新的IP產品和場景,有望進一步吸引客流,提振暑期文旅市場的活力,從而進一步奠定海昌海洋公園業績增長的確定性。

來源:公司官網

從中長期視角而言,伴隨着社會文旅需求的強勢復甦,為旅遊板塊注入新的活力。海昌海洋公園作為全國最大的海洋主題公園運營商,具有亞洲第一的生物資源保有量和國際領先的生物保育能力,並且憑藉其領先的佈局,率先卡位核心城市,資源和運營壁壘豐厚,將持續受益於板塊的復甦。

換言之,在“強預期、弱現實”的宏觀背景下,海昌海洋公園已經率先重回了上行週期。

對於投資者而言,“業績支撐+高管增持”更具有説服力,尤其是在當下港股市場缺乏流動性的背景下,這給予了投資者更強的信心。

一般來説,高管的大額增持往往發生在公司的內在價值處於被市場低估之際,此時增持非常符合股東以及管理層的共同利益,真金白銀的增持能夠凸顯出管理層對公司發展前景及增長潛力的信心,該項措施也就能夠進一步迴應公司股價震盪與基本面無關,並向市場釋放出公司投資價值被低估的信號。

而能夠讓市場接受這一邏輯的核心在於,海昌海洋公園近年來持續且清晰的變革路徑正在逐漸得到市場驗證。

“輕”字貫穿了海昌海洋公園近年來變革的核心主線,一方面,海昌海洋公園出售了部分旗下非核心項目,徹底甩開了財務包袱,為自身後續業務發展清除了財務掣肘;另一方面,海昌海洋公園進行了徹底的業務模式轉型,其中很重要的一個方式就是推出文旅服務及解決方案,也即將自身的方案設計、建築施工管理、運營服務、品牌輸出等一系列服務及解決方案,向其他的海洋館、商業綜合體、主題酒店等對象進行輸出、賦能。

企業經營模式的變化,往往需要在團隊內部得到一致認可,方能在實施過程中更加高效,此次高管的增持,恰恰反映了管理層對公司輕資產戰略轉型的認可,亦有利於建立企業利益共同體。

事實上除了管理層的看好,權威的大行報吿也看好公司的發展模式和未來潛力。中信證券發佈研報,首次給予海昌海洋公園“增持”評級,目標價為1.8港元,該行預計公司2023 年歸母淨利預測至1.00億元,維持2024 年歸母淨利預測為4.23億元。內部管理人員和專業投資機構的雙重看好,凸顯了海昌海洋公園的投資價值。

銀團貸款合同簽訂,則直接強化了海昌海洋公園的這一增長邏輯。

鄭州海昌海洋公園作為中原地區的旗艦級海洋公園,覆蓋中原地區超2億人口,其規模比目前的上海海昌還要大,規劃總用地面積42.47萬平方米,總建築面積約30萬平方,一期預計將於今年下半年開業。

類似這樣的標杆性項目,不僅可以讓海昌海洋公園的營收直接上一個新的台階,更能起到積極的示範效應,提升品牌力的同時也有助於其他項目同步受益。而這樣龐大的項目離不開足夠的資金支持,銀團貸款的落地保障了鄭州項目的順利推進,接下來就要重點關注該項目的實際運營情況。

總的來説,海昌海洋公園作為行業龍頭,在行業復甦的大背景之下能夠迅速邁入上行週期,進一步打開估值空間。而此次高管的大額增持,也變相迴應了市場質疑,向市場釋放了積極信號,或將成為催化劑,驅動行情演化。