港股收評:恒科指險守3000點,蘋果概念股重挫,教育、煤炭板塊逆勢上揚

1月31日,港股午後跌幅繼續擴大,市場情緒十分低迷,熱門行業板塊近乎全部下挫。截至收盤,恒生科技指數收跌3%表現最差,險守3000點關口,恒指、國指分別下跌1.39%及1.54%,三大指數均錄得2連跌行情。1月交易收官,恒生科技指數累計跌幅超20%,恒指、國指跌超9%。

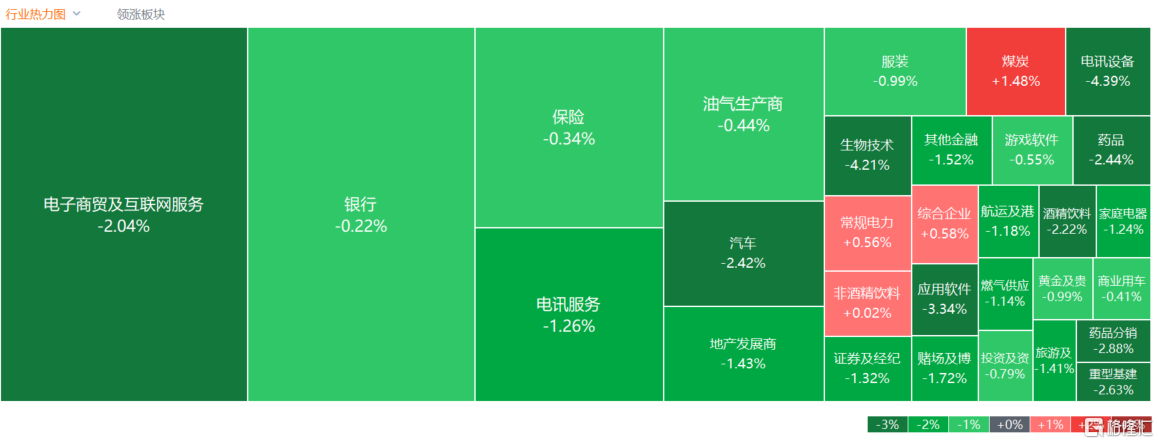

盤面上,大型科技股繼續表現弱勢大市承壓,美團跌超4%,京東、阿里巴巴、百度、騰訊皆走低;前期助力大市上升的中字頭股表現分歧,中國中鐵跌超6%,中國太平、中國中免、中國國航、中國外運、中國海洋石油等紛紛下挫;蘋果概念股跌幅明顯,汽車股、餐飲股、半導體股、濠賭股、手遊股、光伏股、家電股齊跌。另一方面,在線教育股部分走勢較好,收入增速超業績指引,新東方升近1%;煤炭股中國神華髮盈警,股價反而刷新階段新高。

具體來看:

大型科技股繼續表現弱勢大市承壓,小米、美團跌超4%,京東、快手跌超3%,阿里巴巴跌超2%,騰訊跌超1%。

蘋果概念股受挫,舜宇光學科技跌超11%,瑞聲科技跌7.68%,丘鈦科技跌5.5%,高偉電子跌4.42%。天風國際分析師郭明錤最新研報稱,蘋果已下調上游關鍵半導體零組件的2024年iPhone出貨預估至約2億部(同比衰退15%)。他認為,2024年全球主要手機品牌中,蘋果可能是衰退幅度最大者,尤其是中國市場出貨量持續下滑。

體育用品股普跌,安踏體育跌超5%,李寧跌超3%,361度、特步國際跟跌。

餐飲股延續跌勢,九毛九、海底撈跌超4%,呷哺呷哺、奈雪的茶跌超4%。野村發佈研報稱,餐飲業消費情緒去年第四季疲軟情況可能延續至今年首季,並認為投資者短期對內地餐飲股的投資情緒仍然低迷,該行繼續偏好展示更精簡及靈活業務模式,以及近期營運數據潛在上升的股份。基於持續推廣環境及高基數效應,該行覆蓋的股份,其中包括九毛九等企業的盈利率在今年或持續受壓。

半導體板塊下跌,上海復旦跌超7%,華虹半導體跌5.46%,中芯國際跌2.36%。消息面上,AMD公佈,公司上一財季實現營收62億美元,超出分析師預期。但今年一季度的營收指引只有54億美元,低於市場預期的57億美元。公司股價盤後下跌超6%。AMD稱,上半年的加速器產能趨緊,預計將在下半年改善;每個季度的加速器營收都將增長;有足夠的供應超過35億美元的AI芯片目標。

汽車股表現疲軟,蔚來、小鵬汽車、零跑汽車跌超5%,長城汽車跌超3%,比亞迪股份跌超2%。

教育股多數走強,東方甄選升超6%,中國新華教育、卓越教育集團升超3%,楓葉教育、新東方-S跟升。廣發證券指出,教育板塊業績與估值雙重修復趨勢可延續。年初至今,教育行業剛需屬性凸顯,外部影響因素解除後業務開展快速恢復,同時政策情緒穩步改善支撐估值向合理中樞修復。K12課外培訓:規範化發展或推動行業格局重塑,龍頭充分受益;職業技能培訓:招生穩步恢復,業績釋放可期;企業管理培訓:行業需求韌性較強,龍頭差異化優勢支撐亮眼表現;民辦學校:高教業績穩增長估值有望修復,義務教育學校探索成長新路徑。

部分煤炭股逆勢上揚,蒙古焦煤、兗煤澳大利亞、中國神華升超2%,易大宗、中煤能源紛紛上升。

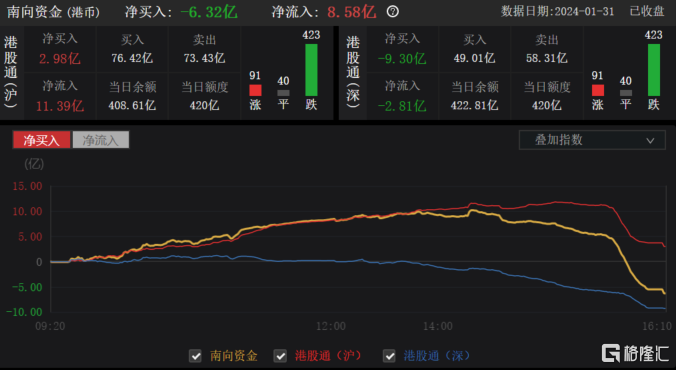

今日,南向資金淨賣出6.32億港元,其中港股通(滬)淨買入2.98億港元,港股通(深)淨賣出9.30億港元。

展望未來,光大證券指出,後續在政策積極發力下,港股市場也有望企穩回升。在政治局會議及中央經濟工作會議定調之後,近期陸續有更為具體的穩增長政策出台,包括央行在1月24日宣佈降準、房地產政策持續優化、萬億特別國債兩批項目清單下達、銀行調整存款利率等。可以預見,未來大概率還會有更多穩增長政策出台落地,並助力經濟逐漸回暖。

配置方向上,建議關注:1)產業景氣與AI主線並存的半導體、通信、電子等科技股。2)政治局會議強調,“切實提高國有企業核心競爭力”,建議繼續關注“中特估”主題,包括建築裝飾、石油石化、銀行、煤炭等行業。