從一份 "速度與質量兼備"的年報,來看樂普生物-B(2157.HK)的價值升維

2023年,在全球經濟波動等宏觀因素的共同作用下,資本市場表現並不理想。尤其是港股的創新藥板塊持續震盪調整,市場進一步釋放悲觀價值,板塊估值也一度滑落至歷史低位區間。

與此同時,國內醫療健康行業的融資環境也受到了顯著影響。中泰國際研報表示,2023年國內醫療健康行業融資總額同比下滑30.1%至109億美元,融資總額相當於2021年的約1/3並回落到2017年左右水平。

國聯基金潘天奇認為,當下正是預期較低、基本面趨勢和後續市場表現非常值得期待的時點。對於投資者來説,大跌過後除了保持信心,更重要的是理性評估風險收益機會。醫藥行業包括了很多優質成長賽道,如果長期基本面沒有發生本質的變化,成長的空間、競爭格局、治理結構等內在因素會驅動公司盈利規模擴大,預期收益也有望隨之而來。

在此,不妨以剛剛交出全年財報的樂普生物-B(2157.HK)為參考,談談筆者對當下創新藥行業投資的一些參考。

業績穩健,成長動能加速釋放

從樂普生物的全年業績表現來看,可以用八個字"穩健成長,動力十足"概括。

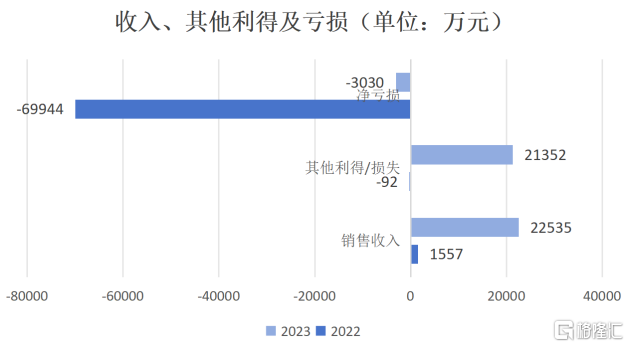

數據顯示,2023年全年樂普生物實現收入約2.25億元(人民幣,下同),同比大增1347.2%;淨虧損約為0.3億元,與去年同期相比大幅收窄96%;經調整年內淨虧損由2022年的7.0億減少至2.5億元。

數據來源:公司財報

通過拆解財報,筆者發現,公司在收入大幅跳升的基礎之上,淨虧損大幅收窄的背後還有以下原因:

公司通過減持皓陽生物股權實現投資收益約1.04億元、以及所持長期股權投資武漢濱會因股權被動稀釋錄得收益約1.16億元。上述兩項總計帶來其他利得共約2.2億元。

同時,樂普生物在降本增效下足了功夫。公司通過運營管理能力的建設,內部運營效率得到控制,運營成本顯著降低。財報顯示,2023年,公司研發開支達到了4.58億元;行政開支約為0.87億元,同比減少37.6%;銷售及營銷開支約為0.43億元。

通過深挖樂普生物的財報,瞭解公司在過去一年的業務進展,就會發現在樂普生物的商業化戰略和業務操作的推動下,其商業化成績較為亮眼,正在不斷抬高公司的想象空間。這也是我們接下來需要進行復盤的。

其一,積極推動普佑恒®(普特利單抗注射液,HX008)的商業化銷售。普佑恒®自2022年下半年接連獲批MSI-H/dMMR實體瘤及不可切除或轉移性黑色素瘤兩大適應證後,樂普生物迅速行動,自建精幹的商業化團隊並啟動銷售,2023年實現了1.01億元的銷售收入,這一成績標誌着公司自主商業化能力已經初步被驗證。

更重要的是,公司通過普佑恒®的銷售,打通了從研發到銷售的全鏈條產業經驗,為後續ADC、溶瘤病毒藥物的商業化奠定了堅實的基礎。公司採取了集中資源、聚焦關鍵省份和城市的策略,通過自營和渠道合作,有效推進了普佑恒®的銷售,並在未覆蓋的區域通過CSO平台及其他合作機構擴展市場。

隨着未來樂普生物順利推動該產品在多個適應症上的商業化進程,疊加銷售渠道的逐漸落地和市場的進一步拓展,將為樂普生物的長期發展和業績增長提供強有力的支持。

其二,CMG901實現了BD突破,未來將推動更多BD項目的落地。

去年2月,樂普生物與阿斯利康達成關於CMG901(CLOUDIN18.2靶向ADC)的獨家授權合作,將CMG901的研究、開發、註冊、生產及商業化的獨家全球許可授予阿斯利康。2023年,樂普生物在CMG901 BD及技術服務收入已經達到了1.24億元。

通過這種合作模式,不僅能夠幫助兩家公司實現優勢的互補與協同增效,從而促成業績的快速增長。更重要的是,此次合作的成功,能夠為公司帶來極好的示範作用,同時為公司在ADC領域的研發、生產、商業化的能力進行有力背書,進而刺激潛在合作訂單的加速轉化。

由此可見,CMG901僅僅是個開始,伴隨着未來公司積極推動其他ADC管線的BD合作和項目的落地,將有望實現公司業績的快速釋放。

一面通過自營+渠道合作推進國內銷售,一面通過BD來拓展海外市場,為公司持續提供業績的增量。

再有,利用富餘產能提供CDMO服務。去年11月,樂普生物與樂普醫療訂立CDMO服務框架協議,將為樂普醫療及其附屬子公司提供CDMO技術服務,並相應訂立CDMO服務框架協議。樂普生物能夠有效利用富餘產能,為公司整體帶來穩定的收益,補充營運資金。

未來,公司會繼續就固定資產和長期股權投資進行適時的處置和減持,很好的利用已獲得的多家商行的授信額度,同時、伴隨着公司核心管線的逐步落地、擇機進行再融資,從而補充公司現金流,為公司的穩健運營和未來發展提供堅實的資金保障。這種綜合性的發展策略,確保了公司在不斷變化的市場環境中保持穩定的成長勢頭。

ADC商業化落地提速,聯合用藥持續取得新進展

在商業化取得初步成功之後,還需要關注一個重點問題:未來成長能力的確定性和可持續性有多少?這就得看公司的創新能力,主要體現在企業的產品管線上。

整體來看,樂普生物的研發策略清晰,先圍繞免疫腫瘤學(IO)領域,以普佑恒®奠定公司的基本盤,其次持續發力抗體偶聯藥物(ADC)領域,打造全球領先的ADC藥物管線。此外,公司還佈局了溶瘤病毒的研發。

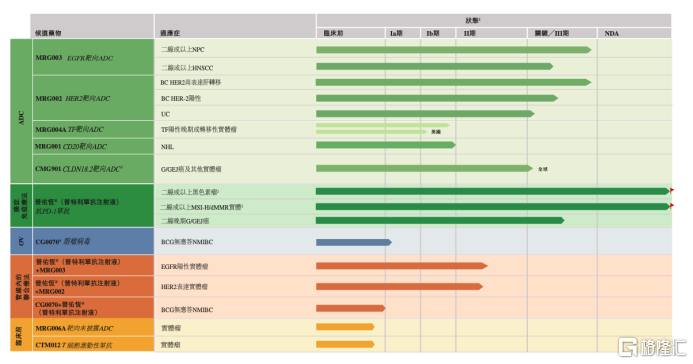

當前,樂普生物已經組建起一條包含1款商業化上市藥物,7款臨牀階段候選藥物,以及3款臨牀階段的自有候選藥物的聯合用藥。

圖片來源:公司財報

除了已商業化的普佑恒®外,在其餘的一眾管線中,ADC研發進展最為靠前,或陸續步入收穫期。

以目前進展較快的MRG003為例,MRG003是一種由EGFR靶向單抗與強效的微管抑制有效載荷MMAE分子通過vc鏈接體偶聯而成的ADC,其以高親和力特異性地結合腫瘤細胞表面的EGFR,通過內吞進入腫瘤細胞後釋放強效的有效載荷,從而導致腫瘤細胞死亡。

目前,該產品用於治療晚期鼻咽癌(NPC)獲得FDA授予快速通道資格(FTD),關鍵註冊性IIb期臨牀試驗也已完成全部受試者入組,將成為繼普佑恒®獲批上市後又一臨近上市的新藥產品。後續,伴隨着後續MRG003在其他類型癌症的治療潛力被挖掘,疊加公司已經打通的商業化通道優勢,有望為公司帶來更大的商業價值。

除了MRG003,樂普生物亦在全力推動另一款創新型ADC藥物MRG004A的研發進程。

前不久,MRG004A用於治療胰腺癌(PC)獲得FDA授予快速通道資格。此前,MRG004A已分別在中、美取得IND批准,並獲FDA授予孤兒藥資格認定(ODD)。目前正在美國及中國進行I/II期臨牀研究,並已在胰腺癌、三陰乳腺癌及結直腸癌等適應症中觀察到抗腫瘤活性信號。

但需要注意的是,由於耐藥機制的出現,ADC作為單一療法產生的客觀反應或臨牀益處的持續時間是有限的。因此,近些年來,ADC與包括化療、分子靶向藥物和免疫治療在內的其他抗癌藥物聯合的臨牀前和臨牀試驗正在進行積極的研究,存在極大的想象空間。

對此,樂普生物始終瞄準未滿足臨牀需求和未來3-10年的競爭局面,制定策略並適時調整,積極推進聯合用藥的項目進展。

其中,樂普生物自有的ADC和普佑恒®聯合用藥的臨牀研究就走在這個方向上。公司已完成MRG003與普佑恒®聯合治療實體瘤的I期試驗,並觀察到良好的初步數據,目前正在進行II期臨牀試驗。MRG002與普佑恒®聯合治療HER2表達實體瘤的I/II期臨牀試驗正在進行中。

對於樂普生物來説,積極推動聯合用藥項目,一方面能夠實現療效的進一步提升,另一方面,能夠為公司帶來更大的臨牀獲益和商業價值。據華創證券醫藥預測,現有的IO療法中,近一半方案可能從IO+化療升級為IO+ADC,相關適應症市場有望實現100-200%擴容。

通過不斷的技術創新和對趨勢的把握,打造出具有全球競爭力的產品,這是當前樂普生物正在做的事情。可以預見的是,伴隨着樂普生物的核心候選藥物逐步進入收穫期,將會為其業績帶來更多的貢獻。

政策市場雙驅動,長期增長潛力可期

拉長視角來看,市場也正不斷釋放積極信號,為創新藥行業的發展注入強勁動力,樂普生物這類創新藥企正迎來難得的機遇。

從政策端來看,今年的政府工作報吿聚焦新質生產力,創新藥作為醫藥生物高質量發展核心科技驅動產業第一次被納入工作報吿中。

報吿顯示,政府將加快發展創新藥、生物製造、生命科學,促進醫保、醫療、醫藥協同發展和治理,給予了行業極大的信心。國家藥監局3月12日會議也表示將繼續在充分做好藥品質量安全控制的前提下,積極助推創新藥與高端醫療設備等研發上市。

此外,近期市場上流傳的一份《全鏈條支持創新藥發展實施方案(徵求意見稿)》,旨在全面促進創新藥的研發、審批、使用和支付等關鍵環節,更是對整個創新藥行業有着重大意義。

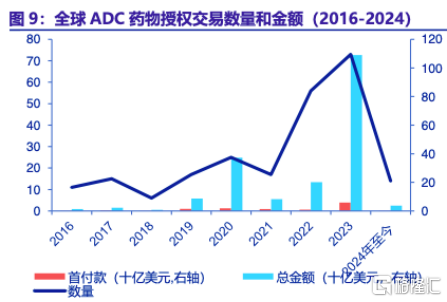

從市場端來看,2022年以來全球ADC藥物授權交易數量快速增長。

根據丁香園數據,2022年全球ADC藥物授權交易數量為56項,同比增長229%;2023年項目數量增長至73項,同比增長約30%。此外,交易總金額也實現大幅增長,從2022年的約200億美元,增長至2023年的超過1000億美元,同比增長440%。

圖片來源:申萬宏源

根據預測,從2022年到2030年,全球ADC藥物市場規模仍將以52.3%的複合增長率高速增長,而隨着新適應症及新產品的獲批,市場還有望進一步擴容。

今年以來,國內醫療健康行業的融資環境也呈現出温和回暖的跡象。中泰國際研報表示,今年1-2月的國內醫療健康行業融資總額已接近2023年第一季度的總額,這可能預示着市場對創新藥板塊的信心正在逐步恢復。

伴隨着ADC賽道的"交易神話"反覆上演以及融資環境的進一步回暖,公司作為國內ADC藥物的領軍企業,後續有望進一步提升市場份額。

總的來説,無論是普佑恒®的商業化進展,還是BD項目的落地,亦或是ADC管線的臨牀開發和聯合療法,都展現了樂普生物平衡、高效的運營能力,通過精準地將資源集中於具備最大發展潛力的適應症和候選藥物,確保了資源的最優利用,也進一步凸顯了公司在這一領域的專業能力。

結合創新實力與運營效率,樂普生物在ADC和IO領域均展現出獨特的差異化優勢,同時保持了全面而均衡的發展態勢。作為一個ADC領域的領軍企業,樂普生物已經具備了成長為行業龍頭的各種必要條件。隨着時間的推移,更多的里程碑事件將逐步得到實現,驗證其發展潛力。