透视汇顶科技(603160.SH)中期报:净利同比大增8倍,在屏下指纹“顶端”上稳赢了?

格隆汇 08-30 16:17

一季度各项财务数据表现得颇为不错的汇顶科技,令人意想不到在中期财报上又创出了佳绩。

8月29日晚间,汇顶科技发布财报表示,今年上半年,其实现营业收入28.87亿元,同比增长107.91%;净利润10.17亿元,同比增长806.05%;每股收益2.27元。整体来看,净利润规模及同比增幅均领先目前已披露业绩的半导体上市公司。

这一成绩单出来,立马让钟情于科技股,尤其是半导体个股的投资者们振奋不已,并喊出了这样的口号——“汇顶科技,未来或是仅次于海思的绝对芯片龙头。”

不过,好归好,这份成绩单的质量也得透视一番。

上半年净利同比暴增8倍

汇顶科技,于2002年成立于深圳,是一家基于芯片设计和软件开发的整体应用解决方案提供商。2016年10月,该公司正式在深交所上市,而自上市以来,不到3年的时间,股价累计涨幅高达751%。

值得一提的是,该公司早期的主营业务是电话芯片,后来成功研发电容触控芯片和指纹识别芯片。而就目前而言,汇顶科技已成为安卓阵营全球指纹识别方案第一供应商,指纹识别芯片收入占比为83%,是公司的核心收入来源;电容触控芯片收入占比17%,也是其收入的重要组成部分。

据该公司最新财报显示,2019年上半年,汇顶科技实现了营业收入28.87亿元,同比增长107.91%;净利润10.17亿元,同比增长806.05%;每股收益2.27元。无论是净利润规模,还是同比增幅均领先目前已披露业绩的半导体上市公司。

(资料来源:汇顶科技财报)

值得一提的是,对于营业收入大幅增长的原因,汇顶科技在财报中指出,主要系上半年屏下光学指纹进展顺利、商用规模持续扩大等因素综合所致。具体而言,其中指纹芯片占整个主营业务收入的85.75%,较去年同期占比增长了8.77个百分点,较2018年年度占比增长了2.74个百分点。

此外,从毛利率来看,屏下指纹产品销售也处于较高水平,给该公司2019年上半年带来了61.72%的较高毛利率水平,并获得了17.82亿元毛利总额,较上年同期毛利总额增长223.64%。

事实上,不得不说的是,该公司屏下指纹这一项业务自2019年第一季度便开始持续高增长了。

据财报显示,今年一季度,随着屏下光学指纹的大规模成功商用,今年公司实现了经营业绩的飞跃式增长,今年一季度就迎来业绩大爆发,净利润实现同比20倍增长达到约4亿元。与此同时,据预测2019年下半年公司收入将继续保持增长,年初至下一报告期期末的累计净利润发生重大增长的可能性依然存在。

(资料来源:wind)

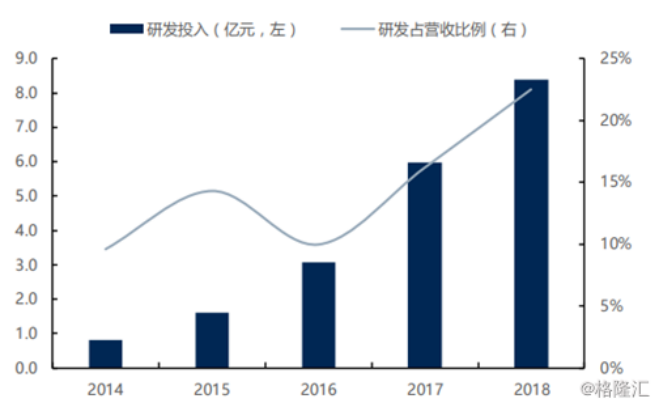

此外,由于汇顶科技是Fabless设计公司,属于典型的轻资产企业,公司经营主要依靠研发和销售驱动,因此我们也需要把汇顶科技的研发投入单独拎出来看看,毕竟这是其未来发展的动力引擎。

据财报显示,公司2019年上半年研发支出为4.58亿元,较上年同期3.33亿元增加37.42%,研发开支占营业收入比重为15.86%。在这其中,值得注意的是,在研发投入中,汇顶科技一直是一个舍得下“狠本”的主:

2016-2018年三年间,其研发支出分别为3.08亿、5.97亿和8.38亿,三年的研发增长率为172%,更有甚者的是,2018年的研发费用甚至超过了当年净利润,这说明了该公司在行业不景气时仍以技术为主。

而如今再对照其营收和净利润的表现来看,不难看出,汇顶科技的“辛苦投入”可算的是连本带利地挣回来了。

此外,在现金流方面,该公司也保持着一个稳健增长的态势。据财报披露,报告期内,经营活动产生的现金流量净额为8.08亿元,较去年同期增长117.83%。而在将时间线拉长一点看,2017-2018年,公司业绩增速大幅放缓之际,但其自由现金流却逆势流入,分别为10.28亿元、8.69亿元。由此可以看出,公司现金流的状况还是不错的。

至此,显而易见的是,在这样的财报支撑下,汇顶科技3年时间股价累涨751%的确是情有可原的。

在屏下指纹“顶端”上稳赢了?

当然,我们不能单单只看到其净利润同比大增几倍的表面现象,还有它在行业的爆发力也不容忽视。

据相关研究报告显示,目前在指纹识别领域,全球主要IC设计公司包括:汇顶科技、FPC(FingerprintCards)、思立微、Synaptics(新思)及Egis(台湾神盾),另外还有专门给苹果供应的Authentec。

(资料来源:wind)

但自从2017年汇顶一举赶超FPC拔得头筹后,其市占率便一直稳步提升。从出货量来看,汇顶科技2017年指纹识别芯片出货量达到Android阵营的31%左右,仅次于苹果独家供应商Apple/Authentec的2.62亿颗。2018年苹果逐渐采用3Dsensing代替指纹识别方案,汇顶科技已经成为全球最大的指纹识别芯片设计企业。

随后,在2019年全面屏趋势下,屏下光学指纹成为确定性技术方向,屏下指纹识别芯片这一市场更是获得了快速发展,并且带来了新一轮行业爆发。

根据IHSMarkit最新的《触摸屏市场追踪报告》预计,2019年屏幕指纹的出货量预计将增长6倍,达到近1.8亿片。而天风证券的预测则更为乐观,他们预测2019年屏指纹手机出货量将达到2.8亿部,年增长率高达900-1000%。

与此同时,屏下指纹的潜在市场也为汇顶科技提供了发展的契机。

一方面,目前渗透率暂且不足的现象继续为该公司创造盈利点。据IHS统计,2018年国内的华为、小米、OPPO、vivo四大手机品牌商的全面屏渗透率分别为7%,4%,41%,34%。由此可以看出,国产厂商的全面屏渗透率还明显不足,至此在渗透率逐渐提升的过程中,必定会为该公司带来新的增长点。

另一方面,屏下指纹这一领域还有一大“金主”苹果没被拿下,无论谁与它合作都获益匪浅。就目前而言,因为苹果和一贯都只用成熟的技术,目前还没有屏下指纹,但屏下指纹是大势所趋,苹果的跟进只是时间问题,而作为全球指纹芯片的绝对龙头,汇顶科技必定是不二之选。

至此一来,在屏下指纹市场快速发展之际,已是龙头公司的汇顶自然在市场的“顶端上”躺赢了。当然,这仅仅只是其押对行业的一个表现,汇顶科技在押注行业时,眼光似乎总要比别人独到的多。

就目前而言,汇顶科技已经连续3年规模化投入物联网领域研发,拥有射频和模拟电路设计研发团队和技术储备,正式推出了针IoT领域的Sensor+MCU+Security+Connectivity综合平台;公司自主研发的超低功耗NB-IoT、BLE无线连接芯片以及安全MCU+活体指纹识别传感,能为智能家居应用场景带来智能化体验。

此外,据《2017-2018年中国物联网发展年度报告》发布的统计数据显示,2017年以来,我国物联网市场进入实质性发展阶段。全年市场规模突破1万亿元,年复合增长率超过25%,至2024年,物联网的市场规模将突破2.2万亿元。而全球市场上,2017年,全球物联网市场规模为0.9万亿美元,预测到2024年全球物联网市场规模达到1.7万亿美元。

(资料来源:wind)

至此可知,除了专注手机屏下指纹外,汇顶科技还为未来的发展择了一个好的赛道——押注了更为广阔的NB-IoT市场。

结语

当然,再用更为冷静的眼光去审视汇顶科技的话,它目前也的确存有一些“忧患”的。

一方面,尽管汇顶科技凭借着领先的技术拿下了诸如华为、三星、小米、OPPO,VIVO等全球主流的安卓手机品牌的供应链,在市场占据一定的话语权,但实际上,也正因为这一市场潜力无限,也惹得了众多厂商艳羡纷纷加入进来,从而加剧了市场竞争。

而就目前而言,这一市场环境也并不如我们想象中的那么宁静:随着多家光学屏下指纹厂商的加入,光学屏下指纹价格也快速下滑,打起了“价格战”。与此同时,专利诉讼也已经成为了光学屏下指纹厂商之间的争夺市场的一种手段,而这些隐忧也均在其半年报有所披露。

另一方面,汇顶科技的逆势暴增来源于技术押宝,目前来看也仅仅是来自于技术押宝成功,因为尽管它财务数据漂亮,但是产品结构单一也为公司未来的发展构筑了一定隐忧。

此外,还有一点值得注意,就是汇顶科技的大股东减持动作。据公开资料显示,汇顶科技的股东背景有些特别,大股东张帆有绝对的控股份额,第二大股东汇发国际背后是半导体大厂联发科,第三大股东是大基金。

在这其中,联发科从汇顶科技上市以来一直在减持,从最高21.34%减持到现在的12.84%,而联发科连续的减持动作也颇耐人寻味,毕竟在半导体这个行业,比联发科更明白的机构可能不多了。

至此一来,可以看出,这些隐忧也或许是其今日股价大跌的主要原因:截止今日收盘,该股价大跌8.39%,收于197.01元。

汇顶科技(603160.SH)半年度净利润升806.05%至10.17亿元

格隆汇 08-29 17:21

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641