LME銅連續下跌,全球庫存下降,機構後市如何看?

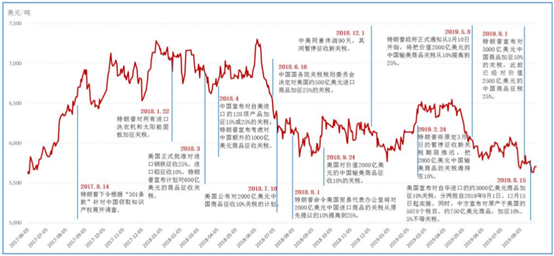

自2018年以來,國際大環境變化多端,投資者擔憂情緒此起彼伏,“一頓分析猛如虎,漲跌全靠特朗普”定律在LME期銅上似乎也得到驗證。

圖源:錦泰期貨

進入今年9月以來,LME期銅的價格起起伏伏,整體呈“倒V字”型,在9月15日錄得9月最高位超5970美元/噸之後,便持續在走下坡路,已經連續5日下跌至目前報5625.5美元/噸,較2018年6月份錄得的高位7348美元/噸相比,累計下跌達22.08%。

圖源:Wind

消息方面,歐元區經濟持續疲軟,數據顯示,8月份的PPI環比下滑0.5%,同比下滑0.8%,均差於預期。9月份剛公佈的PMI數據顯示,Markit綜合PMI終值50.1,預期50.4,初值50.4,8月份為51.9。Markit服務業PMI終值51.6,預期52,初值52,8月份為53.5。整體而言,全球經濟呈現衰退趨勢愈發明顯,歐洲經濟進一步放緩,市場對經濟發展前景擔憂情緒顯現,造成銅價持續承壓。

供應方面,從2018年的數據來看,全球十大銅精礦企業的擴產情況基本沒有發生大的改變,基於此,2019年的整體產量變化主要體現在相對於2018年來説的彈性降低,制約精煉銅的整體產量供給。另外,由於自由港產量下降、一些礦山老舊停產、新增的銅礦山項目又有限並且還未投產,將造成總量呈下滑趨勢,預計2019年總量將下滑29萬噸,造成銅礦供應緊張的局面。

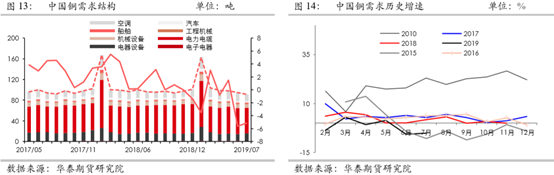

圖源:華泰期貨

需求方面,基於前文所述的全球大環境疲軟之下,在電網投資、汽車等消費領域的數據均不容樂觀,下游需求整體表現顯然較為低迷,上半年全球銅消費量為1125萬噸,同比減少4%。進入九月出現“旺季不旺”,消費預期不及往年的現象。

於我國而言,8月電網工程投資完成額累計2378億元,累計同比下降15.2%;空調行業三季度需求大幅下降,家用空調銷量同比下降12.6%等數據,均反應出消費端難有起色。

庫存方面,最新數據顯示,2019年1-9月,全球庫存淨增加7.4萬噸,其中,全球三大交易所庫存相對2018年底而言,LME庫存增加13.4萬噸,COMEX庫存下降6.8萬噸,SHFE庫存增加8565噸。

但從單月情況來看,截至9月27日,三大交易所總庫存為42.37萬噸,單月庫存減少10.17萬噸。其中,LME庫存為26.62萬噸,累計單月減少7.15萬噸;COMEX庫存持續減少至4萬噸,單月庫存減少3832噸;上期所庫存為11.75萬噸,單月減少庫存2.64萬噸。另外,上海保税區庫存為29.4萬噸,單月減少6.5萬噸,已連續減少達21周,顯而易見,庫存去化較為可觀。

圖源:美爾雅期貨

機構後市怎麼看?

華泰期貨分析表示,未來10年銅供應增量平均依然有限,而需求依然温和增長,因此長週期銅價格依然看好。目前交易所庫存陸續減少,保税區庫存持續下降,對銅價起支撐作用。根據庫存週期調整規律,Q4前段大體延續去庫,但銅價大方向仍取決於需求。另外,由於銅礦Q4供應彈性有限,限制銅整體供應,TC/RC仍處於較低位,整體銅價格謹慎看多。

美爾雅期貨研報策略指出,綜合來看,美元指數上行,對於銅價進行施壓,而貿易摩擦懸而未決,可適當對10月初的談判抱有期待。全球庫存去化較為可觀,金九銀十預期下庫存預計會進一步減少,四季度廢銅市場預計會出現結構性短缺,銅價支撐明顯,預計十月份銅價上漲可期,運行區間為46000元/噸-49000元/噸。

信達期貨則認為,銅價維持低位震盪走勢,主要是基本面的供應緊和低庫存對銅價形成支撐,消費端不容樂觀,導致節前下游接貨清淡,現貨升水持續下降,轉為貼水後成交才有起色。預計銅價短期內維持震盪,下方安全邊際高,宏觀情緒改善後或將帶動銅價上行。

國內標的公司產銷情況

目前國內礦產銅生產商上市公司主要有江西銅業(600362.SH/00358.HK)、紫金礦業(601899.SH/02899.HK)、雲南銅業(000878.SZ)、銅陵有色(000630.SZ)、白銀有色(601212.SH)等。

江西銅業(600362.SH/00358.HK):公司是中國最大的綜合性銅生產企業,擁有目前國內規模最大的德興銅礦及多座在產銅礦,形成了以銅的採礦、選礦、冶煉、加工,以及硫化工、稀貴稀散金屬提取與加工為核心業務的產業鏈,同時經營範圍涉及金融、貿易等多個領域。

截止2018年12月31日,集團100%所有權的已查明資源儲量銅金屬936.3萬噸;聯合其他公司所控制的資源按本公司所佔權益計算的金屬資源儲量銅443.5萬噸。2019H1公司生產陰極銅74.93萬噸,同比增長3.51%;銅精礦含銅10.2萬噸,同比增長0. 2%。

紫金礦業(601899.SH/02899.HK):公司前身是上杭縣礦產,是一家以黃金、銅、鋅及其他基本金屬礦產資源勘查和開發為主的高技術、效益型大型礦業集團,主要從事黃金、銅、鉛鋅及其他礦產資源的勘探、開採、冶煉加工及相關產品銷售業務,是中國最大的上市黃金企業、國內第一大礦產鋅生產商、第三大礦產銅生產商。

據公司半年報顯示,期內公司產銅39.73萬噸,同比增長17.81%,上年同期為33.72萬噸。 其中,礦產銅17.11萬噸,同比增長43.33%,上年同期為11.94萬噸,主要系剛果(金)科盧韋齊銅礦浮選系統達產和濕法系統投產、多寶山二期投產,以及新併購紫金波爾銅業增量。冶煉產銅22.62萬噸,同比增長3.83%。

銷量方面,礦產銅銷售16.68萬噸,冶煉產銅銷售22.65萬噸。銅礦業務銷售收入佔總營收17.3%(抵銷後),毛利佔總毛利35.88%。

雲南銅業(000878.SZ):公司在銅以及相關有色金屬領域建立了集採礦、選礦、冶煉於一體的完整產業鏈,主要業務涵蓋了銅的採選、冶煉和貴金屬等相關副產品綜合回收、貿易等領域,產品包括高純陰極銅、黃金、白銀等,是中國重要的銅、金、銀和硫化工生產基地。

2019H1公司實現營收256.54億元,同比增長26.93%;歸母淨利潤3.77億元,同比增長43.22%。期內礦山自產銅金屬含量42882噸,同比增長6.97%;電解銅45.96萬噸,同比增長39.82%。

銅陵有色(000630.SZ):公司是中國銅行業集採選、冶煉、加工、貿易為一體的大型全產業鏈銅生產企業,業務範圍涵蓋銅礦採選、冶煉及銅材深加工等,主要產品涵蓋陰極銅、硫酸、黃金、白銀、銅箔及銅板帶等。

目前,公司銅冶煉產能135萬噸/年,銅材深加工綜合產能40萬噸/年。上半年自產銅精礦含銅量2.73萬噸,同比增長4.2%;陰極銅70.76萬噸,同比增長8.84%;銅加工材17.31萬噸,同比增長4.85%;

白銀有色(601212.SH):公司前身是新中國最早建設的大型銅硫生產企業,也是國家“一五”時期156個重點建設項目之一,獨創了我國具有自主知識產權的“白銀鍊銅法”,目前主營業務為銅、鉛、鋅、金、銀等多種有色金屬的採選、冶煉、加工及貿易。

公司擁有16座礦山,其中銅金屬量為32.9萬噸。2019H1產出精礦含銅2.2萬噸,同比減少511噸,幅度為2.27%;冶煉系統生產陰極銅6.89萬噸,同比減少0.8萬噸,幅度為10.35%。