康寧傑瑞上市前,你必須知道的那些事

IPO那點事(ID:ipopress)於週二(3日)下午3點舉辦的“聚焦康寧傑瑞”的線上互動答疑活動收穫一致好評,下面為大家獻上乾貨滿滿的文字實錄。

1

主講人:Grace

大家好!歡迎大家參與今天的線上交流活動,我是格隆匯分析師Grace。今天活動的主題是聚焦康寧傑瑞IPO。我們將從四個部分展開:一、打新的基本情況,二、免疫檢查點抑制劑(PD-1,PD-L1)類藥物的市場情況;三、康寧傑瑞的重點研發產品,產品競爭亮點;四、投資價值。最後會是自由問答的環節。

打新基本情況

1. 同業過往打新業績

下圖為過往12只在港交所上市的未盈利生物企業上市表現情況。

按照細分領域來劃分,與康寧傑瑞競爭相同賽道的企業有:歌禮制藥,百濟神州,信達生物,君實生物,基石藥業,從上市首日的表現情況來看,投資者對於PD-1/PD-L1賽道上的創新醫藥股還是有信心的,上市當日都出現了不同程度的上漲,僅百濟神州略低於發行價收盤。

從超額認購倍數來看,超額認購情況往往可以反應投資者的熱情情況,在醫藥股裏,兩極分化也比較容易出現。超額認購火的,開盤基本都是大漲,例如超額認購倍數超高的康希諾和亞盛醫藥,開盤漲幅分別為55%和39%。而認購情況不理想的,往往也會冷門,例如11月發行的東曜和中國抗體都發生了破發情況,當然這個指標只是相對而言,僅作為參考,不具有絕對性。

再看一下保薦機構情況,好的保薦機構可以拉到好的基石投資者,也能夠在承銷上更具有經驗。從保薦機構的成功率來看,在12家帶“-B”公司中,摩根士丹利以及中信里昂分別輔導上市的公司都沒有出現破發情況,而兩者同時輔導上市的公司康希諾和錦欣生殖,上市後表現都不錯。

需要注意的是,關於未盈利的生物科技公司是否在納入恆生綜合指數研究範圍是,恆指公司行政總裁表示,需要更多時間研究,目前還沒有制定相關計劃。

2. 關於康寧傑瑞打新

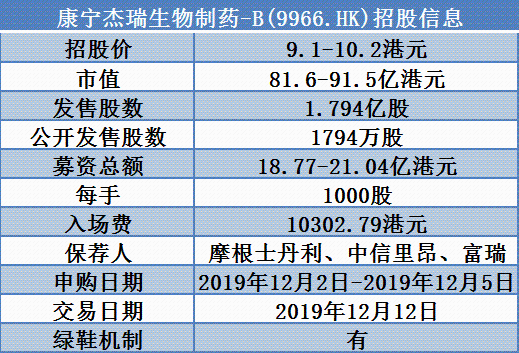

關於康寧傑瑞的新股情況,首先看一下他的基本情況。

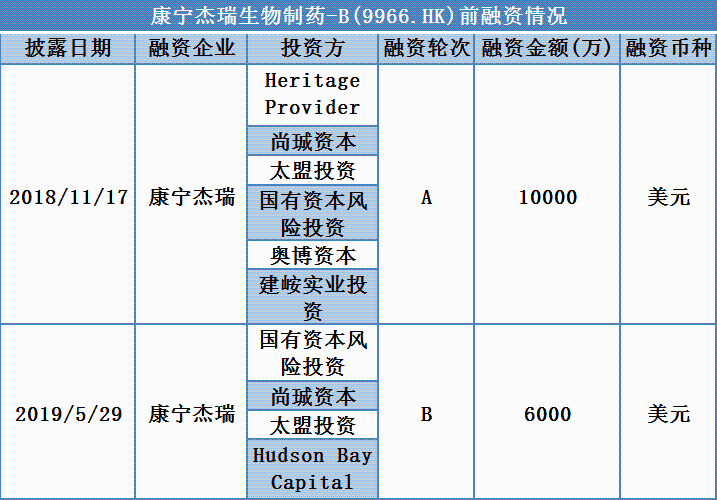

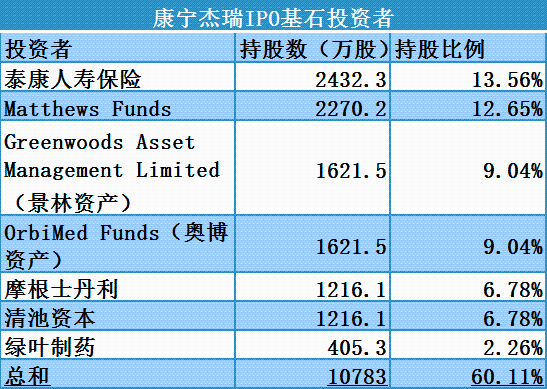

在昨日公開全球招股説明書中,康寧傑瑞已經披露IPO前融資情況以及此次基石投資者情況。根據WIND數據顯示,康寧傑瑞在之前的A輪和B輪已經融資1.6億美元,而上市基石投資已經認購了發售部分的60.1%,其中不乏綠葉製藥以及公司的保薦機構摩根士丹利參與其中。

這裏再講一下一個比較大的奧博資本(OrbiMed Funds)創立於1989年,是專注於生物醫療領域的投資公司。奧博資本致力於尋找和支持能夠促進人類健康的生物醫療和生命科學企業。奧博資本管理淨資產總額約130億美元。專注於全球生物醫療領域的投資已有二十多年,投資項目涵蓋生物製藥、生命科技、醫療器械、醫療服務及診斷等領域,投資階段覆蓋初創期、成長期、成熟期及上市後,已經成功的投資案例有翰森製藥,錦欣生殖,康希諾生物等。

我們可以看到康寧傑瑞的基石投資者佔比60.11%,那麼他到底有何魅力呢?我們先來看一下他的研發藥品的行業市場情況。

行業市場情況

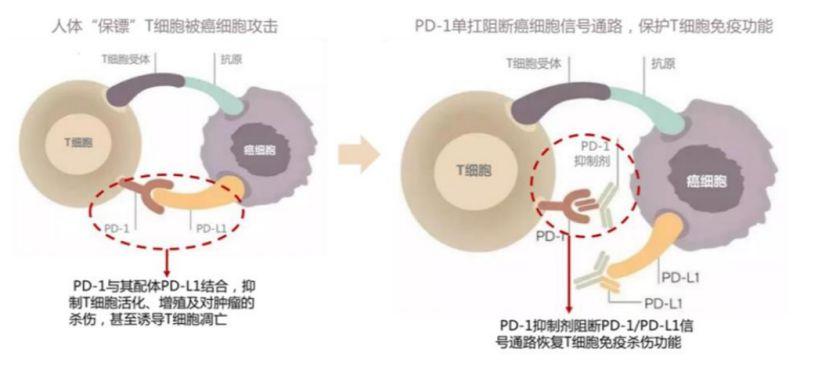

1. PD-1/PD-L1作用機理

在過去很長一段時間裏面,治療腫瘤,也就是我們俗稱的癌症,主要是依賴放射性治療配合化療藥物進行治療。這些傳統的治療腫瘤的手段,作用機理主要是藉助藥物殺滅增長旺盛的細胞,但是這種方式對普通細胞同樣生效,因此往往會帶來嚴重的副作用,例如會出現嚴重的掉髮情況。

從最新的研發進程來説,靶向治療及腫瘤免疫治療,通常在癌症治療中顯示出更加明顯的療效以及更低毒性。在腫瘤免疫治療方法中,免疫檢查點抑制劑(PD-1,PD-L1)為目前最受關注的免疫療法。

為何PD-1/PD-L1是如此受人關注?要從其獨特的作用機理説起。

通俗來説,在正常情況下,人體擁有自己的免疫系統,其中代表細胞為T細胞。T細胞的功能可以檢測並清除腫瘤細胞。然而,腫瘤細胞也非常狡猾,會藏,也會假裝。腫瘤細胞可以通過自身的PD-L1與T細胞表面的PD-1結合,讓T細胞誤以為是自己人,從而放過檢測,無法達到清除腫瘤細胞的功能。

新的研究方式發現,如果加入PD-1,PD-L1抑制劑藥物進去,通過抑制T細胞表面的PD-1與腫瘤細胞表面的PD-L1結合,就可以重新激活T細胞的腫瘤識別功能,達到消除功效。

這種方式擁有針對性,而且副作用相對較小,更加重要的是,一款藥可以同時應用在多個適應症上,臨牀表現佳,成為一些難以治癒的腫瘤或化療進展後的首選治療藥物。

2. PD-1/PD-L1市場規模

在全球,根據著名國際市場研究機構弗若斯特沙利文公司(Frost&Sullivan)預測,2018年單PD-1/PD-L1銷售額就達到139億美金,2023年將達到430億美金,其中2023年仍有接近20%的增速,這增長速度是絕大部分藥物無法企及的。而從實際的數據來看,現實銷售數額比預測的還要多。

根據2018年獲批的6家企業年報披露來看,6家企業合計銷售金額共計為153億美金,超出預測的銷售額10%。而中國癌症患者數量大,滲透率低,死亡率高。根據佛若斯特沙利文預測,到2023年中國將擁有86億美金市場,到2025年,國產品牌銷售有望超過跨國品牌,並佔據主導地位。

3. 市場競爭情況

正是因為市場龐大,未來的增長潛力巨大,這個市場出現了眾多的參與者與競爭者。從目前的國家藥監局數據來看,當前中國已經批准5種PD-1抑制劑,包括兩家進口,君實,信達,恆瑞3家國產,但並沒有批准的PD-L1抑制劑。

再算上後續廠家羅氏和輝瑞,國產NDA階段的百濟神州,臨牀III期的康方生物,復宏漢霖,基石藥業等,截至2019年8月31日,共計有21種PD-(L)1抑制劑候選藥物在藥監局登記。隨着數據的逐漸成熟,國內PD-(L)1單抗的臨牀療效,免疫的安全性事件正在逐步成為臨牀開發和市場推廣的關注焦點。雖然該靶點研發品質多,同質化嚴重,但預計第一梯隊+第二梯隊的獲批上市情況符合預期,真正商業化競爭的品種可能不會太多,也遠未能達到價格戰的階段。

康寧傑瑞的重點研發產品,產品競爭亮點

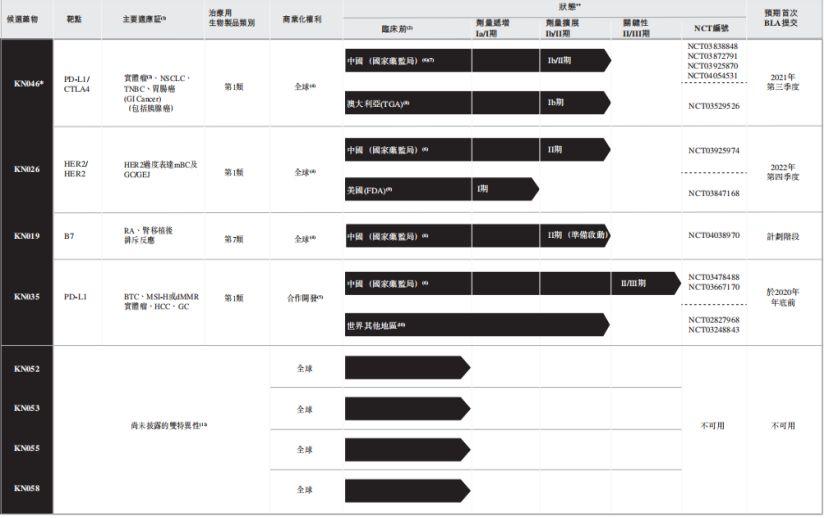

1. 在研產品管線

目前康寧傑瑞在雙特異性以及蛋白質工程方面是擁有全面整體的專有生物製劑平台,研發產品管線包括8種腫瘤候選藥物,其中4種處於臨牀階段,研發進程最快的是合作開發的抗PD-L1單抗KN035,預計最快適應症將於2020年年底首次提交生物製藥上市申請(BLA)。

那康寧傑瑞的重點研發產品是否競爭力呢?

2. KN035:可能成為全球第一個可皮下注射的PD-L1抑制劑

根據康寧傑瑞的招股書,KN035是一種單特異性抗體,具有增強的穿透性以及完整的抗原結合能力,其主要適應症為DNA錯配修復/高微衞星不穩定性(dMMR/MSI-H)實體瘤。正在研發的PD-L1單克隆抗體KN035可能成為全球第一個可皮下注射的PD-L1抑制劑,能有效降低輸液相關反應,具有安全性,便利性,適用於不適合輸液患者,能夠有效降低醫療成本。KN035目前處於臨牀II/III期臨牀試驗。

曾有靜脈注射型的藥物赫賽汀在2013年於歐洲推出皮下製劑,四年後皮下製劑便佔領了歐洲50%的市場份額。根據灼識諮詢報告預測,KN035在中國PD-(L)1抑制劑市場中具有巨大潛力,預計2030年規模講將達到104億美元。根據康寧傑瑞與思路迪的合作協議,康寧傑瑞能在不進行重大投資的情況下實現藥品商業化生產並獲得藥品銷售利潤,有望在短期內從該藥獲利。

3. KN046: 雙靶點抑制劑

作為康寧傑瑞的核心產品之一,KN046是一種雙特異性抗體(BsAb)免疫檢查點抑制劑,可能成為全球首個同時針對兩個經過臨牀驗證的免疫檢查點PD-L1及CTLA-4的雙特異性抗體(BsAb)藥物。迄今為止,市場上所有針對CTLA-4及PD-(L)1的免疫檢查點抑制劑均為單抗。

作為雙重阻斷療法,KN046對單藥免疫檢查點抑制劑具有潛在療效優勢。招股書內臨牀數據顯示,與經過證明的綜合療法相比,KN046可能擁有良好的安全性和廣泛的治療範圍,其可能使藥效時長更持久。公司計劃在2021年提交用於晚期無法切除/轉移性鼻咽癌的生物製品上市申請(BLA)。

投資價值

1. 估值情況

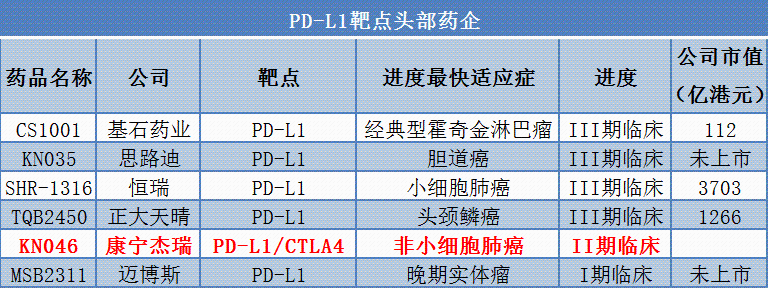

關於康寧傑瑞的估值情況,可以參考同類型的PD-L1的藥企市值情況。其中進度最快的是基石藥業,但適應症並非適用羣體最廣的。康寧傑瑞進度最快適應症非小細胞肺癌,是癌症中患病率最高的病種。根據此前天風證券關於非小細胞肺癌的市場空間計算,目前三個已經獲批的一二線適應症患者人數總共16萬人,國內峯值銷售額有望達到200億元。相比起基石藥業的100多億的公司市值,康寧傑瑞的總共不到80-90億的市值,相對而言比同業低一些。

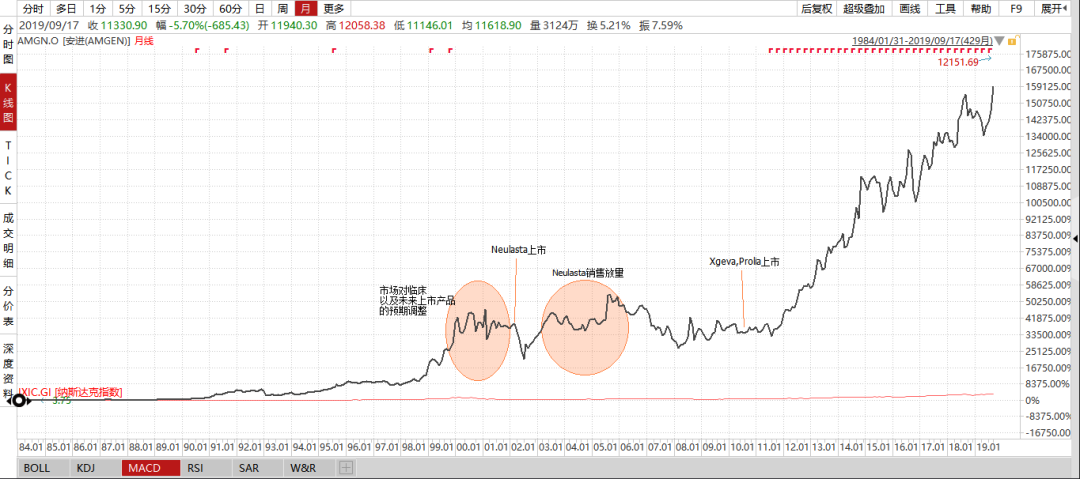

給大家看一個研發成功後的藥企股價案例。

美國安進公司為例,可以看出核心產品上市前後對股價以及估值的影響情況。安進公司(AMGN.O)1984年上市,1990年開始實現盈利,在核心產品Neulasta(一款提升患者體內的白細胞數量的藥品)上市前,公司業績及股價並沒有太大變化。但隨着2002年Neulasta上市後,前期新藥預期及隨後銷售放量,安進公司開啟新一輪上漲行情。伴隨着創新藥陸續進入收穫期,安進開始成為創新藥龍頭企業,股價表現遠超同期納斯達克指數表現情況。

3. 風險因素

截至招股説明書發佈,康寧傑瑞並未從產品銷售中獲得任何收入,同時該企業也判斷產品銷售在短期內不會產生收入,而企業核心成本構成主要集中於研發開支與行政開支。2019年前六個月研發開支已達到5580萬元,較2017、2018年快速上升,考慮到未來新增的臨牀試驗投入,未來研發開支仍會持續上升。隨着企業擴展、資本結構複雜化、人員增長,行政費用也是可預期的增長。

另外一個是研發風險。雖然PD-1/PD-L1比較熱門,但是康寧傑瑞仍處於研發階段,可能存在研發失敗風險。而對於未來的銷售情況,從最新的醫保目錄調價來看,只有信達生物進入醫保目錄,所以等到康寧傑瑞的產品上市,產品格局以及銷售情況可能會發生較大變化。

2

問答環節

一、最新的醫保談判關於PD-1僅有信達生物一家進入醫保目錄,會對整個PD-(L)1賽道產生多大的影響?對於未上市的企業例如康寧傑瑞會產生什麼影響?

首先來看一下醫保談判的降價幅度:PD-1進醫保後,價格空前下降,信達生物的信迪利單抗藥品(10ml:100mg/瓶)從市場價7838元降價至2843元,降幅超過60%。但是我們需要關注的是,4家已經上市的公司進行競爭,僅有一家入圍,整體是符合市場預期的,因為信達面臨的適應症競爭激烈,本身降價意願就強,想要以價格換銷量。而對於整個PD-(L)1的廠商來説,影響不大,因為入醫保的是小適應症,臨牀需求尚未得到滿足藥企盈利能力是可以保證的。對於未上市的企業,包括康寧傑瑞而言,更多的是需要關注到大適應的研發成本和效率問題。

二、現在大家都是PD-1和PD-L1一起提,那相比起其他已經上市的幾家PD-1企業,康寧傑瑞的產品的優勢在哪裏?

雖然目前市面上已經有上市的公司,但是他們都是採用靜脈注射,也就是我們俗稱的輸液。但是現在康寧傑瑞的研發產品,是目前唯一可以進行皮下注射的PD-L1,患者可以更加方便,醫療成本也會更低,從市場銷售的角度而言,皮下注射更容易被患者接受,相比起同類競品也會有核心競爭優勢,銷售量也會有所保障。

三、康寧傑瑞的估值情況如何?在同類公司中處於什麼水平?

關於康寧傑瑞的估值情況,可以參考同類型的PD-L1的藥企市值情況。其中進度最快的是基石藥業,但適應症並非適用羣體最廣的。康寧傑瑞進度最快適應症非小細胞肺癌,是癌症中患病率最高的病種。根據此前天風證券關於非小細胞肺癌的市場空間計算,目前三個已經獲批的一二線適應症患者人數總共16萬人,國內峯值銷售額有望達到200億元。相比起基石藥業的100多億的公司市值,康寧傑瑞的總共不到80-90億的市值,相對而言比同業低一些。當然因為產品的適應症有所偏差,所以同類型公司的市值僅作為參考。

若此文的分析對你有幫助,

請隨手轉發~

識別下方二維碼,即可關注我

免責聲明:內容僅供參考,請讀者謹慎依此進行投資決策