波司登(3998.HK):暖冬條件下零售額仍維持高增長,給予“推薦”評級,

機構:方正證券

評級:推薦

【事件】 2019 年 1 月 6 日,公司發佈公告,2019/2020 財年前九個月 (2019 年 4 月-12 月)波司登品牌累計零售金額同比錄得 30% 以上升幅,其他品牌累計零售金額同比錄得 40%以上升幅。

【點評】 預計公司 2019-2020 財年業績符合預期 (1)暖冬條件下零售額仍維持高增長:今年為公司“聚焦主航 道、聚焦主品牌、收縮多元化戰略”提出第二年,品牌形象、 渠道建設、產品創新及零售運營持續升級。2019 年 11 月份以來, 一方面全國各地均出現“暖冬”情況,公司門店佔比超 50%的 華東、華中地區“暖冬”現象明顯,另一方面國內紡織服裝行 業下半年業務均呈疲軟態勢,但公司品牌羽絨服業務仍維持較 高增長,2020 財年前九個月(2019 年 4 月-12 月)波司登品牌、 其他品牌累計零售金額同比增速分別達 30%以上、40%以上。 (2)公司持續回購彰顯信心:公司於 12 月 20 日公佈股份回購 計劃,計劃回購股份數量不超過 2019 年 8 月 26 日已發行股份 數量的 10%,彰顯公司對於自身業務發展前景的信心。公司分 別於 12 月 23 日、24 日、27 日、30 日、31 日及 1 月 2 日、3 日、6 日進行多次回購,至今累計購回 4300 萬股,佔 2019 年 8 月 26 日已發行股份 0.401%。

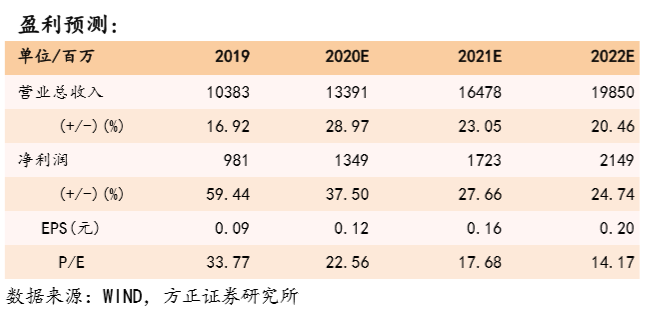

核心邏輯:主品牌持續升級,渠道結構逐步優化 公司 2018 年推出聚焦主航道、聚焦主品牌、收縮多元化戰略, 剔除多元化服裝業務,大力發展羽絨服主業,多項復甦改革措 施推動產品、營銷、渠道、供應鏈全面升級,2019 財年營收、 歸母淨利潤分別達 103.84、 9.81 億元,同比增長 16.84%、59.4%, 2020 財年上半年實現營收、歸母淨利潤 44.36、3.43 億元,同 比增速為 28.8%、36.4%,業績超預期增長,盈利能力提升,戰 略效果顯著。(1)產品端:功能性趨向時尚潮流性,提升價格 帶。波司登主品牌一方面連續兩年登上國際時裝週推出時裝週 系列產品、合作藝術家、愛馬仕設計師推出合作款,另一方面 逐步提升產品價位,1000 元以下、1800 元以上產品銷量佔比分 別增-35.4pct、19.3pct 至 12.1%、24.1%,1000-1800 元主力價位 佔比提升 16.2pct 達 63.8%。 (2)營銷端:時尚營銷資源進一步 加強。2019 年繼續登上巴黎時裝週,簽約著名女星楊冪成為設 計師聯名款代言人,同時還與國際影星、漫威參演者“抖森” 湯姆˙希德勒斯頓及“寡姐”斯嘉麗˙約翰遜等達成合作。 (3) 渠道端:提升自營門店佔比,增設購物中心門店,購物中心門 店佔比已達雙位數,未來公司將逐步提升購物中心門店滲透率,預計未來兩年內購物中心門店數達到整體渠道數量的 30%。電 商方面持續高增長,雙十一表現亮眼。(4)供應鏈端:兩週優 質快反。公司羽絨服訂單均通過拉式補貨、快速上新、小單快 反形成較快的週轉,銷售旺季也能實現兩週優質快返供應,有 效提升商品售罄率,降低庫存風險。

【投資建議】 預計 2019/2020/2021 年 公 司 歸 母 淨 利 潤 分 別 為 13.49/17.23/21.49 億元,同比增速在 37.5%/27.66%/24.74%,對 應 P/E 為 23/18/14,給予“推薦”評級。

【風險提示】 回購進度不及預期;市場對波司登提價接受程度低於預期;公 司多元化服裝運營發展低於預期。