微盟集團(2013.HK):SaaS切入品牌客户提升ARPU,長期加大戰略合作拓寬雲服務賽道,維持“增持”評級

機構:東吳證券

評級:增持

投資要點

公司 3 月 17 日公佈 2019 年年報,19 年實現營業收入 14.37 億元,同比 增長 66.1%;歸母淨利潤 3.12 億元,上年淨虧損 10.89 億元,實現全面 盈利;經調整 EBITDA 1.68 億元,同比增長 131.1%;經調整淨利潤 0.77 億元,同比增長 52.1%。

SaaS 業務量價齊升,智慧零售業務成功切入大客市場驅動 ARPU 增長, 疫情加快門店數字化轉型,線下賽道成長空間大。2019 年公司 SaaS 業 務實現營收 5.07 億元(yoy+46.1%),付費商户數 7.95 萬户( yoy+23.0%), 商户流失率 22.2%(上年 26.8%),ARPU6373 元/年(yoy+18.8%)。 2019 年公司抓住微信小程序爆發式增長的機遇,在零售、餐飲等線下 行業發展了大量頭部品牌客户,線下大客户的 ARPU 遠高於線上中小客 户,帶動 SaaS 業務量價齊升。疫情期間,公司聯合騰訊雲推出數字戰 疫方案,加快線下門店數字化步伐,目前公司線下業務規模遠未達天花 板,數萬的付費商户數相比千萬級別的線下實體商家數還有很大的增長 空間,隨着公司未來重點發力智慧零售、智慧餐飲等線下業務,同時加 強客户交叉銷售提升變現能力,SaaS 業務有望保持高速增長。

精準營銷逆市高增長,騰訊渠道大體量與短視頻渠道高增速為 20 年增 長 提 供動 力。2019 年公司 精準營銷業 務實現營 收 9.30 億元 (yoy+79.50%),毛收入 52.81 億元(yoy+111.9%), 毛收入在宏觀環境 面臨挑戰的情況下實現翻倍增長。廣告主數量 34142 家( yoy+19.42%), 復投率 68.3%(上年 55.4%),每廣告主平均開支 15.47 萬元/年 (yoy+77.4%), 廣告主數量及每廣告主開支持續保持高速增長。公司是 騰訊生態中最大的精準營銷廣告代理商,具備返點和牌照優勢,19 年 騰訊渠道貢獻大部分廣告收入,20 年公司將拓展抖音、快手等去中心 化渠道,短視頻賽道的高增速為精準營銷業務提供助力。

私域流量變現需求持續增加,長期加大戰略合作拓寬雲服務賽道。私域 流量由於獲客成本低、交易抽傭少、直接掌握用户與數據等優勢,變現 需求持續增加。2019 年微信小程序日活達 3 億,GMV 8000 億,同比增 長 116%,2020 年小程序逐漸開放電商直播功能,疊加疫情推動,商家 基於私域流量變現的需求不斷增長。此外公司不斷尋求外延合作拓寬雲 服務賽道,餐飲領域收購雅座完善收銀與外賣服務;零售領域與超級導 購及 CRM 服務提供商達摩網絡戰略合作;另外成立產業基金投資成長 期 SaaS 企業,通過投資併購與戰略合作的方式與現有業務形成協同。

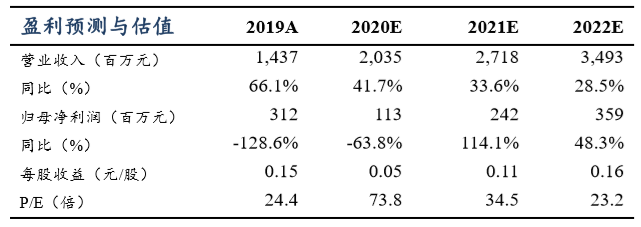

盈利預測與投資評級:根據 2019 年財報,考慮公司 SaaS 業務後續發展 前景,我們上調此前盈利預測,預計公司 2020-2022 年營業收入分別為 20.35/27.18/34.93 億元,歸母淨利潤分別為 1.13/2.42/3.59 億元,EPS 分 別為 0.05/0.11/0.16 元,對應當前股價 PE 為 74/34/23X,PS 為 4/3/2X, 維持“增持”評級。

風險提示:對騰訊平台較為依賴;產品開發滯後;渠道合作伙伴流失。