港股 | 泰格醫藥(3347.HK)的長線投資和短線投資邏輯

7月28日,泰格醫藥在港交所發佈公告,擬以每股88-100港元發行1.071億股份,佔發行後總股數的12.5%,計劃募集資金107億港元,預計8月7日開始掛牌交易,保薦機構包括美國銀行,海通國際,中信證券,中金公司。

從招股情況上來看,截止今日中午數據統計顯示,泰格醫藥已經錄得480.8億元孖展認購,超額認購80.7倍。綜合券商數據顯示:輝立佔160億元、富途佔112.4億元、耀才佔98億元。根據市場消息顯示,國際配售部分已經錄得數倍超額認購。

圖表一:泰格醫藥招股書

一

A+H股權架構之下,溢價如何?

作為亞洲募集資金規模最大的醫藥公司,泰格醫藥此次赴港上市成為了繼藥明康德、康龍化成之後第三家“A+H”股權架構的CRO公司。

由於港股與A股所處的市場不同,同樣的公司在不同市場之間的股價存在折溢價情況。

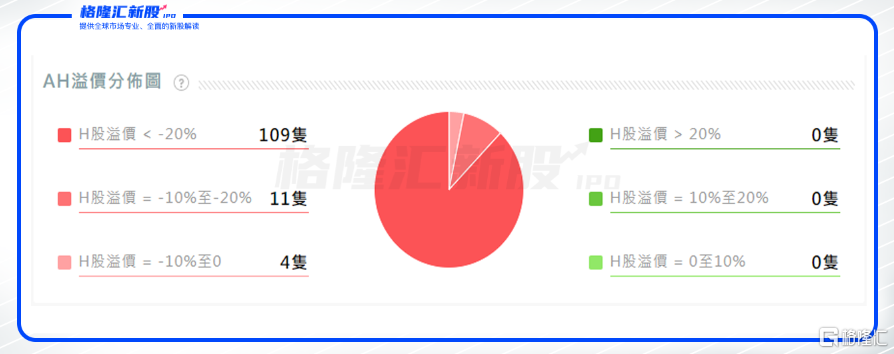

根據阿斯達克的數據統計顯示,目前全市場A+H公司共計124家,其中H股共計有109家出現H股股價(摺合人民幣後)相比於A股股價折價率超過20%,11家公司的H股折價率在10%至20%之間,而在10%以內的折價公司僅有4家。

圖表二:AH股折溢價分佈圖

數據來源:阿斯達克,格隆彙整理數據截止2020年7月28日收盤

如果按照行業來分,這個溢價情況或許可以看的更加清晰明瞭。

目前醫藥板塊的A+H類公司共計擁有11家,其中科創板上市的復旦張江,昊海生物,君實生物的A股與H股股價溢價率較高,達到50%以上。而最低的價差出現在相對較早上市的藥明康德,兩者股價之差在5.05%。

圖表三:A+H類醫藥公司溢價情況

數據來源:阿斯達克,格隆彙整理數據截止:2020年7月28日

再回到此次準備上市的泰格醫藥。按照7月28日A股收盤價104.6元來計算,按照港元兑人民幣0.9038人民幣來計算,此次泰格醫藥港股招股區間折價在13.59%到23.96%範圍內,處於藥明康德與康龍化成之間。

二

打新策略:只爭朝夕還是等待花開?

如果有細心的人可能能發現,此次泰格醫藥並無基石投資者,那麼這是否意味着沒有上市保障?非也。

此次泰格醫藥雖然沒有基石投資者參與,但從股東結構上就可以看出,公司已經被多家明星PE/VC機構加持。

根據泰格醫藥在2020年一季度的十大流通股東顯示,高瓴資本持有泰格醫藥750萬股份,佔比總股本的1%,淡馬錫持股2.64%,中央匯金持股1.99%。

以特別熱衷於投資醫藥股的高瓴資本為例,高瓴最早出現在泰格醫藥的十大流通股東的名單是在2019年中,持股750萬股。而且從股份變動情況可以看出,並不是新增750萬股,而是早已持股。回到A股股價上來看,泰格醫藥在2019年從最低24元附近一路高歌,在當年最高衝到70元左右,籌碼價格基本可以判斷在70元以內。那麼相比起重新作為基石投資者認購,88港元的招股下限計算,成本還是會低一些。

圖表四:泰格醫藥十大流通股東情況

數據來源:WIND,格隆彙整理

被多家機構直接以持股的形式參與其中,那麼此次上市打新策略又當如何呢?

從打新當日就賣出的策略來看,此次泰格醫藥的折價率算是正常區間內,如果按照招股上限來進行發行,折價區間空間比較小,難以出現當日翻幾倍的暴漲行情。

但是從長遠來看,泰格醫藥佔據的賽道比較好,公司資質不錯。

從行業規模上來看,CRO正在製藥行業中擔任“賣鏟人”的角色。其中,臨牀CRO發展潛力最大,中國臨牀CRO市場佔據中國藥品CRO市場份額的54.4%。根據Frost&Sullivan數據統計顯示,全球臨牀CRO市場規模預計由2019年的406億美元增長至2024年的622億美元,複合增長率達到8.9%

圖表五:中國CRO市場規模

數據來源:招股説明書,格隆彙整理

從公司的營業收入來看,也處於高速增長時期。2019年公司營業收入28.03億元,同比增長21.85%,歸母淨利潤8.42億元,同比增長78.24%。在今年一季度,也實現了增收還增利的局面。2020Q1營業收入6.5億元,同比增長6.77%,增速有所下滑。但2020Q1歸母淨利潤2.55億元,同比增長75.22%,增長還是比較強勁的。

圖表六:營業收入與歸母淨利潤情況

數據來源:WIND,格隆彙整理

如果想參考未來股價走勢,可以參考與泰格醫藥同行業的CRO賽道的康龍化成,國內第二家“A+H”的CRO企業。

在《港股 | 上市8年翻29倍,如今赴港在即!這家CRO龍頭資質究竟如何?》中我們曾提到,泰格醫藥與康龍化成都處於CRO的賽道中龍頭第二梯隊位置。康龍化成與泰格醫藥從營業收入的規模上來看,不相上下。而從康龍化成上市的表現來看,雖然開始招股首日沒有出現暴漲情形,但在盤整一段時間後開始發力。從19年11月上市至昨日收盤,康龍化成(3759.HK)漲幅已經達到120.13%。

圖表七:康龍化成H股股價走勢圖

數據來源:WIND,格隆彙整理數據截止2020年7月28日

三

小結

如果説開年的醫藥股以抗疫股發力的話,那麼在後疫情時代,我們更加應當關注抗疫常態化後的醫藥公司的成長性。從成長邏輯上來看,集採已經進入到第三輪,市場對其已經擁有相對的預期與空間,背後的政策導向就在於鼓勵創新研發,國產替代。而不論是國產替代還是自主創新,對於CRO企業都將是一個發展的良好動力。作為國內最大的臨牀CRO企業,泰格醫藥毋庸置疑的將獲益其中。

回到此次招股,“A+H”之間的溢價,只能作為一定的參考,兩地的流動性以及大環境的不同,都會導致有所變動。

從目前申購熱度來看,雖然沒有上月幾家醫藥股分分鐘上百甚至上千倍的超額認購情況出現,但另一面來看,中籤率可能會高一些,如果招股期間A股股價上漲使得兩市場價差進一步拉大,打新投資者或許仍有空間,長線投資者從一級市場上拿到籌碼做價值投資也是不錯的。

加入“格隆匯打新研究羣”,

與打新大牛一起,

獲取最全面、最深度打新資訊。

入羣后即有機會獲得

最新訊/課程/報告/評級/資料等乾貨分享

掃描下方二維碼,

加客服微信,即可入羣學習