微盟集團(02013.HK):中國商業線上化持續,公司增長確定性高,維持“買入”評級,目標價14.32港元

格隆匯 09-10 09:22

機構:國元國際

評級:買入

目標價:14.32港元

投資要點

公司上半年業績保持高速增長:

公司發佈 2020 年上半年財報,上半年收入為 10.50 億元,同比增長59.9%,經調整毛利為5.14億元,同比增長40.8%,經調整EBITDA為1.15億元,同比增長68%,經調整淨利潤為5200萬元,同比增長77.4%。

SaaS 業務緊抓市場需求變化:

SaaS產品方面,公司繼續持續為線下企業提供線上化服務。面對激烈的市場競爭,公司能夠緊抓市場需求變化提供相應服務。根據應用場景來看,智能零售方面,公司與越來越多的大型零售企業建立合作關係,智慧餐飲板塊同樣實現了高速增長,我們認為目前中國企業仍然存在較大的線上化需求,公司SaaS業務增長可以持續實現。

精準營銷與 SaaS 結合的業務模式已經形成閉環:

在精準營銷方面,公司已經獲取的電商、金融、快消等20多個行業廣告主的青睞,廣告主的分佈發展為中小商家和大商家都有覆蓋的客户矩陣,同時在電商、在線教育、自媒體、網服等行業廣告主取得了突破。未來公司繼續加強精準營銷與 SaaS 產品的一體化解決方案,使廣告主在投放廣告的同時,使用公司提供的 SaaS 產品,形成流量循環。

維持“買入”評級,目標價 14.32 港元:

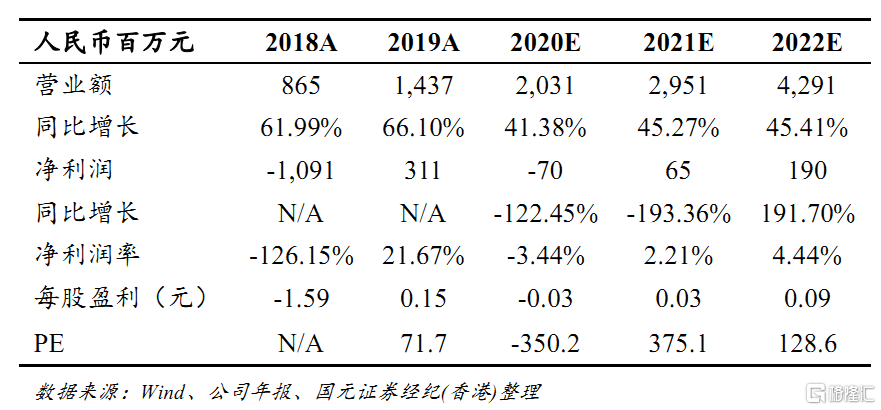

我們預計公司2020-2022年EPS分別為-0.03/0.03/0.09元,公司為中國新消費趨勢下具備較高競爭力的SaaS服務提供商,未來業務發展值得長期看好。根據分佈估值法,我們得到公司合理估值為320億港元,因此給予公司14.32港元的目標價,維持“買入”評級。

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641