今年最貴新股來襲,再鼎醫藥-S B值得打新嗎?

作者 | 天一

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

繼百濟神州後,又一家美股+港股兩地上市的醫藥公司再鼎醫藥-S B(9688.HK)要在港交所上市,招股時間為2020年9月17至9月22日中午12點,9月28日上市,招股價648港元,市值553.69億港元,每手股數50,入場費32726.49港元,較美股昨晚(9月17日)收盤價80.83美元(約626.4港元)溢價3%,兩地上市在基本沒有價格優勢的基礎上,怎麼看未來呢?

01

從價格上以及入場費來説,都不是一個便宜的標的,那麼到底“貴”在哪裏?

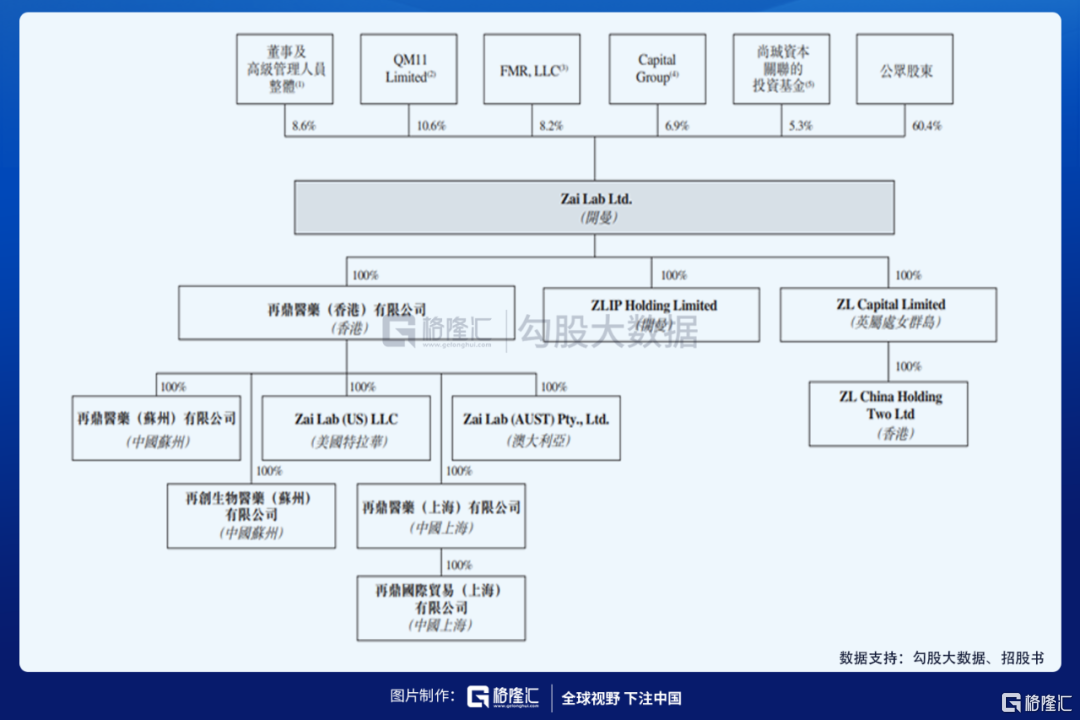

再鼎醫藥取自“再次問鼎”,可以看出創始團隊和投資人的希望和追求在其中。2017年9月,再鼎於美國上市,每股ADS發行價為18美元(每股ADS代表1股普通股),3年時間在美股的股價已經漲了3.5倍。美股上市前,公司3輪融資已經彙集了啟明創投、紅杉資本等知名的機構。啟明是堅定的支持者,再鼎香港上市前,啟明依然是公司的的單一最大股東擁有約12.0%已發行股本,緊隨全球發售完成後,將繼續為單一最大股東。公司創始人、主席及首席執行官杜瑩博士擁有約7.8%股份,公司董事及高級管理人員則擁有合共約9.6%股份。

每一隻受到高度關注的醫藥公司,一定都有一位領軍人物,再鼎的靈魂在於創始人杜瑩博士。杜博士曾在輝瑞工作8年,參與了2個重大新藥的研發及成功上市;曾擔任紅杉資本中國基金醫療健康產業董事總經理,主導投資了貝達藥業、喜康壽生物、華大基因和安琪兒醫院等項目;曾任和記黃埔醫藥的創始人兼首席執行官及和黃中國醫藥科技有限公司的聯合創始人兼首席科學官,並在這些公司率將五種內部研發的創新候選藥物推至臨牀試驗,包括兩種全球III期候選藥物。和黃在2019年也已經申報香港上市,原計劃2019年6月發售股份後因其他原因延遲。

02

創始團隊和投資團隊的強強合作下,核心產品如何?

公司有16種產品及候選藥物,包括在中國、香港及澳門的兩種商業化產品(則樂、腫瘤電場治療),覆蓋領域包括治療婦科癌、胃癌、腦癌、肺癌及多重耐藥細菌感染等嚴重疾病。

核心品種則樂(PARP),是中國第一種及唯一獲批准的一類PARP抑制劑,國家治療指南推薦用藥,國內獲批適應症卵巢癌(一線、二線),美國還獲批了卵巢癌(晚期治療),胃癌和其他實體瘤適應症還在臨牀試驗中。則樂是目前臨牀數據、每日一次給藥及PK特性,則樂為潛在的全球同類最佳卵巢癌PARP抑制劑,也是目前唯一獲FDA廣泛批准用於治療所有晚期卵巢癌患者的PARP抑制劑,甚至毋須考慮其在一線及複發性維持治療環境中作為單藥療法的生物標誌物狀態。

2016年9月,公司從Tesaro(目前為GSK的一部分)獲得則樂的授權,2年後(2018年10月)在香港獲批上市,2019年6月澳門獲批上市,2020年1月國內也獲批進行商業化。國家藥監局2020年9月8日批准了則樂的sNDA,作為一線鉑類化療完全或部分緩解的晚期上皮性卵巢癌、輸卵管癌或原發性腹膜癌的成年患者的維持治療。

則樂在國內商業化銷售8個月,截止到8月31日,已經於一個省及六個城市成功獲納入與中國基本醫療保險計劃互補的區域性報銷計劃;並亦獲列入市政府所指導的17種商業健康保險及12種補充保險(城市定製險)。

除了則樂外,另外一個已經商業化的是腫瘤電場治療Optune,2019年8月,Optune獲國家藥監局授予“創新醫療器械認定”,2020年5月,獲得了上市許可申請(MAA),這是2007年以來國內首個獲批用於治療GBM的創新療法,Optune已經列入省政府或市政府所指導的4種補充保險。

美國已經獲批膠質母細胞瘤(GBM)、間皮瘤(Optune Lua)適用症,國內獲批膠質母細胞瘤(GBM)適應症。Optune(腫瘤電場治療)是同類中獨創的創新癌症療法,腫瘤電場治療使用調諧至特定頻率的電場來阻斷細胞分裂,抑制腫瘤生長及導致受影響癌細胞死亡。在這種獨特作用機理的支持下,腫瘤電場治療的抗有絲分裂作用亦已在多種其他腫瘤類型中顯示了該概念的臨牀證據,並持續被用於腦轉移、非小細胞肺癌(NSCLC)、胰腺癌及卵巢癌的全球III期研究中。

除了這兩個已經上市的品種,公司的Omadacycline及瑞派替尼(KIT、 PDGFRα)提交的兩項NDA亦獲得優先審批資格。瑞派替尼是晚期胃腸道間質瘤的潛在同類最佳治療藥物,也是唯一獲FDA批准在全患羣環境中用於胃腸道間質瘤四線治療的藥物。

儘管胃腸道間質瘤患者可能會經歷獲批一至三線治療的疾病控制期,但由於致病突變的異質性,許多患者病情繼續惡化,最終令所有療法失效。瑞派替尼為專門設計用於通過抑制KIT及PDGFRα廣譜突變來改善對胃腸道間質瘤患者的療效,而胃腸道間質瘤的獲批一至三線治療僅抑制已知在胃腸道間質瘤患者中發生的有限子集的KIT及PDGFRα突變。

另一款進入優先審評的ZL-2401/NUZYRA(Omadacycline) 為一種新型四環素,專用於克服四環素的耐藥性及提高對廣譜細菌感染的活性。NUZYRA的用途為克服四環素耐藥性的兩個主要機制,即泵外排及核醣體保護。2017年4月,公司從Paratek授權引進Omadacycline,該藥品於2018年10月獲得FDA的上市批准,且Omadacycline於2019年2月作為NUZYRA在美國推出。

在中國,針對耐藥菌的治療方案有限,而NUZYRA因其對廣譜病原體的廣泛活性而尤其適合中國市場。市場競爭格局,同類藥物僅在靜脈注射配方中使用,而Omadacycline既有靜脈注射形式,也可以每天一次的口服配方,更為方便。今年爆發的COVID-19疫情突顯對有效抗生素(如NUZYRA)的醫療需求缺口,因為CABP為COVID-19感染所導致的最常見繼發性感染及呼吸道併發症,Omadacycline也有潛力應對抗生素耐藥性問題。

研發和產能,是公司長期發展的推動力。公司已經組建了一支綜合性藥物發現及開發團隊,包括400名專業人員,產能按照全球標準(如當前的良好生產規範或cGMP)生產大小分子藥劑。小分子製造設施的商用口服片劑及膠囊的年產能高達五千萬個單位,目前產能利用率不到總產能的10%;大分子製造設施支持ZL-1201的臨牀生產,年產能分別達到12至18個200L或1000L臨牀批次,目前產能利用率約為40%。

銷售團隊,公司目前401名銷售及營銷人員組成,覆蓋大中華地區的主要醫療中心。因為則樂及Optune在中國的市場需求增加及更多的晚期候選藥物將上市出售(如獲批准),公司計劃在未來幾年進一步擴大我們的銷售及營銷隊伍。

03

從2013年公司成立起,公司一直處於虧損狀態,2018年、2019年及2020H1,公司虧損1.39億、1.95億、1.29億美元。2018年10月則樂於香港上市,2018年的收入由則樂香港銷售收入貢獻;2019年則樂和Optune在香港的銷售為主要收入貢獻;今年上半年國內獲批銷售,開始貢獻營收。產品銷售範圍的擴大,毛利率也呈現顯著增長趨勢,2020年中期毛利率已經提高至74.1%,較2019年的71.1%提高了3個百分點。流動率顯著提高,資本負債率下降至0.9%。

作為還未盈利的生物科技公司,融資研發燒錢是必經之路,那麼融得現金可以維持多久,是需要考慮的問題。公司平均現金消耗率在1.3倍左右,截止到今年6月30日,現金及現金等價物以及短期投資(主要包括已存入持牌商業銀行或金融機構的原到期日介乎三個月至一年不等的定期存款)合共為4.64億美元,意味着可以維持23.2個月可行性,如果將估計上市所得款項淨額的10%計算在內,可以延長至26.9個月的財務可行性,如果有額外需求,預期會進行下一輪融資,緩衝期至少為12個月。

總體來看,港股上市後市值達到553.69億,相較較為優質的生物科技公司信達生物877億,君實生物826億,看起來似乎還較為便宜,但是考慮到再鼎的核心品種並不像君實、信達擁有較為成熟的市場規模較大的PD-1重磅品種,PARP 目前國內上市的僅有2款,競爭對手僅為2018年獲批了阿斯利康的利普卓(Olaparib),另外有4款還處於臨牀III期和NDA階段,國內市場並沒有打開,雖然AZ的在適應症上有侷限性,僅面對BRCA陽性患者和HRD陽性患者,且存在較大的副作用,則樂在適用症上有優勢可以用於所有晚期卵巢癌患者及單藥用藥,不需要做聯合用藥,但是市場還未打開,需要時間和更多的企業上市一起去打開這個市場,目前的估值,以管線來説,並不是一個便宜的位置。

格隆匯聲明:特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。