騰訊控股(00700.HK)深度跟蹤報告:互聯網業務行穩致遠,企業業務漸入佳境,維持“買入”評級,目標價650 港元

機構:中信證券

評級:買入

目標價:650 港元

騰訊作為世界級的科技巨頭,當前市場對其分歧與共識並存。受益於在線流量的快速增長、較好的流動性環境以及社交、遊戲、廣告等互聯網業務穩健表現,騰訊股價今年以來上漲超 40%。當前市場對公司消費互聯網業務已形成相對一致預期,但對產業互聯網業務中長期價值仍缺乏清晰認識。隨着公司 2B 業務組織架構逐步理順,以及產品佈局、生態建設逐步完善,公司企業業務正進入發展快車道,並有望成為公司中長期成長性主要來源,進而帶來公司價值全面重估。我們持續看好公司中長期成長性、盈利能力,繼續維持公司 650 港元的目標價和“買入”評級。

▍市場聚焦:流動性、基本面推動估值上行,2B 業務漸入佳境。今年以來,受益於資金面對科技巨頭業績增長高確定性的追逐,以及疫情帶來的在線趨勢強化,公司業績超出市場預期,2020Q2 收入增速 29%。自 2018 年 9 月 30 日架構調整以來,騰訊各業務線的整合梳理基本完成,各項業務的毛利率、運營利潤率亦逐步提升。消費互聯網領域,騰訊在社交平台、在線內容等領域護城河穩固,中長期的業績能見度較好。同時經歷數年發展,2B 業務正逐步進入正軌,2019年公司雲業務收入 170 億元,佔公司整體收入比重 5%,佔當期國內雲市場份額15%以上。疊加企業微信、騰訊會議等上層 SaaS 應用持續超預期表現,無論是從市場地位還是業務規模,2B 業務有望成為未來 3-5 年驅動公司增長的核心動力。

▍消費互聯網:中期業績能見度較為理想。受益於流量份額企穩、用户時長增長等因素,騰訊消費互聯網業務基本面依舊穩健。1)平台業務。依靠小程序、視頻號等平台基礎能力的外延,流量份額依舊穩健,2020Q2 微信(含 Wechat)MAU 達到 12.06 億,QQ(mobile) MAU 6.48 億,微信小程序日活躍用户數超過 4 億,帶動微信時長回升至 90 分鐘;2)遊戲業務。受益於疫情期間在線娛樂需求的快速爆發以及核心產品的良好表現,上半年公司遊戲業務收入同比增長超過 70%,核心在運營產品穩定表現、理想的產品 pipeline、超過 860 億元的遞延收入均預計將支撐公司遊戲業務中期業績表現;3)在線內容。隨着組織架構逐步理順,騰訊後來居上發力信息流與長短視頻,截至 2020Q2,騰訊信息流 DAU 超 2.4 億,躍居第一;騰訊視頻付費用户 1.14 億,位居國內 Top 1; 4)網絡廣告。隨着騰訊廣告業務渠道整合完成以及微信等廣告位資源的拓展,騰訊廣告庫存及流量資源持續優化,廣告 ARPU 亦存在上升空間。

▍金融科技:公司中期成長性的重要支撐。依靠在社交領域的絕對優勢,當前微信支付 MAU 超過 8 億,日均交易筆數超 10 億,是國內活躍用户最大的支付平台。在商家層面,2017 年至 2019 年,微信支付中小商家交易筆數三年增長 10倍。截止 2019 年,超 5000 萬個體商户和商家活躍在微信支付平台,佔全國個體工商户總數的 79.4%。在微信支付中小商家中,長尾商户佔比達 40%,騰訊在商户資源的開拓上仍處在高速增長階段。伴隨競爭格局趨穩,以及騰訊生態、小程序等的支持,騰訊支付業務中期的成長性、盈利能力料將持續提升。同時,理財、保險、信貸等在線金融業務的拓展預計亦將形成重要的業績貢獻,疊加備付金政策明確,我們測算,金融業務對公司運營利潤貢獻中期有望超過 20%。

▍企業業務:漸入佳境,長期成長性的主要來源。公司自 2018 年以來全面強化雲與企業業務,2B 業務進展迅速,騰訊雲 2019 年收入 170 億元,佔公司整體營收 5%,企業微信 MAU 超 6000 萬,騰訊會議註冊用户破億。我們預計中期國內雲計算市場有望保持30%以上增速。隨着騰訊雲營收規模不斷增長,疊加騰訊生態的持續支持,騰訊雲成長性、盈利能力料亦將逐步提升。異於北美市場,騰訊在國內市場依靠千帆計劃以及企業微信、騰訊會議等系列 SaaS 應用的支撐,公司長期有望在利潤豐厚的 SaaS 環節扮演重要角色,並實現顯著高於當前 AWS 的利潤率。同時參考 AWS 的發展歷程,並考慮國內雲市場的成長性、競爭格局,我們判斷,騰訊雲中長期合理價值應在千億美元以上。

▍風險因素:互聯網行業監管政策持續收緊風險;品牌廣告主支出受經濟波動影響風險;效果廣告行業競爭持續加劇風險;新互聯網產品&服務用户分流風險;國內遊戲行業政策反覆波動風險;公司核心遊戲產品表現不及預期風險;資本開支導致利潤承壓的風險;疫情影響超預期導致企業 IT 支出明顯下滑的風險。除上述風險外,我們重點提示由於美國監管政策導致的 APP 禁用、潛在的併購審查等風險,根據公司管理層在 2020Q2 季報表述,美國收入在其全球收入中的比重不到 2%,美國業務在其廣告總收入中的比重不到 1%,但考慮到當前複雜的外部環境,我們仍重點提示投資者需關注潛在的審查風險。

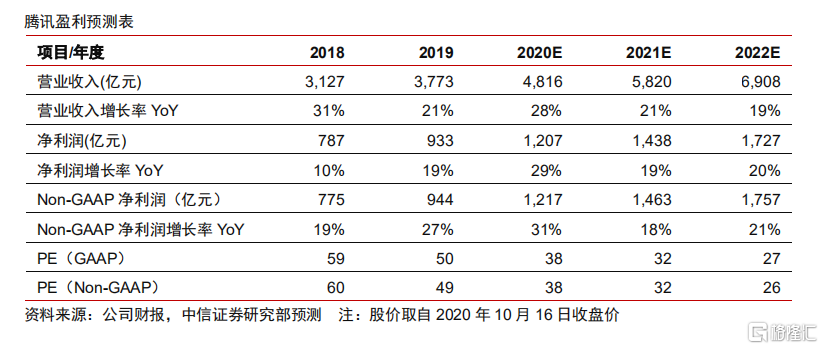

▍投資建議:騰訊作為世界級科技巨頭,當前市場分歧與共識並存。公司互聯網業務的中 期業績能見度相對較好,市場亦有基本共識,同時 2B 業務發展迅速,並有望成為公司中長期成長性的主要支撐,值得重點關注。我們持續看好騰訊在數字化浪潮中的增長前景,繼續維持公司盈利預測不變,及 650 港幣/股的目標價和“買入”評級。