近一個月暴漲超170%!這家光伏小龍頭中概股為何頻創新高?

近期,光伏概念又強勢崛起了,回看整個資本市場可以發現,無論是港A兩市,還是美股都出現了吸睛的漲勢。

10月20日,A股市場上,光伏概念有所拉昇,邁為股份、陽光電源等漲幅靠前;港股市場上,連續回調多日的光伏板塊回暖,福萊特玻璃大幅反彈10%。

數據來源:Choice

數據來源:富途牛牛

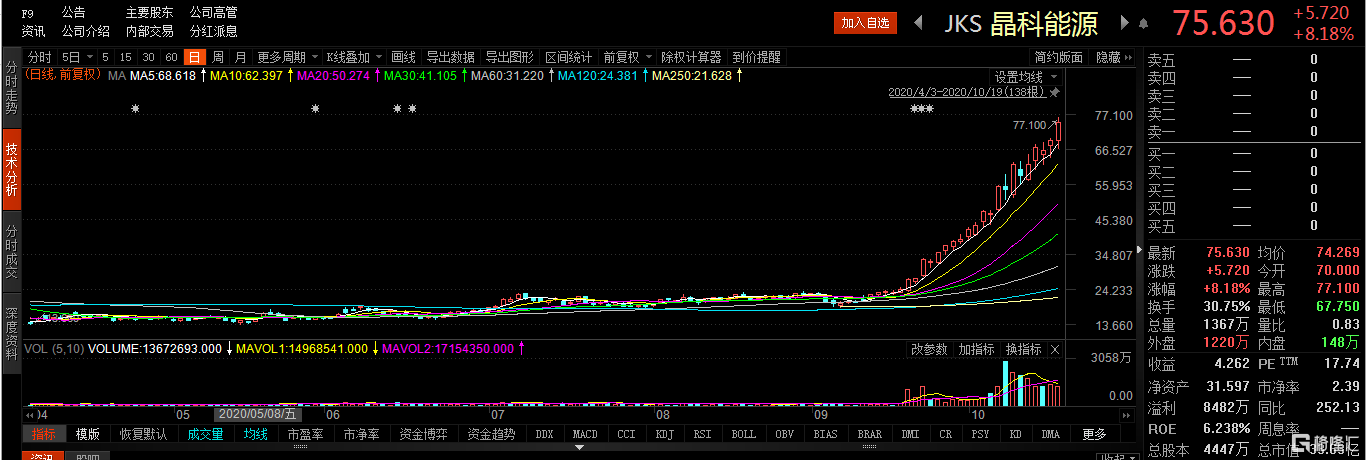

其中,美股晶科能源的漲勢自然也吸引了市場眼球。

截止到隔夜美股收盤,晶科能源股價大漲超8%,收於75.63美元,再創歷史新高,最新總市值為33.63億美元。而近一個月以來,其股價累計漲幅已超過170%。

數據來源:Choice

乘上光伏的紅利風口

而談及這一標的漲勢不斷的原因,首先是受到了消息面上釋出的利好。

晶科能源通過公告宣佈,與Juwi Hellas簽署光伏組件供應協議,即在2018以及2019年與Juwi Hellas就光伏項目組件供應項目達成合作後,將自2021年11月開始,為其位於希臘北部的Kozani項目提供必要的204MW“天鵝”系列雙面透明背板光伏組件。

但更為重要的驅動力還是在於光伏產業的“香餑餑”屬性越發凸顯。

全球光伏+儲能情況

數據來源:興業證券

眾所周知,現如今,在消費升級之下,基於近期美中歐對外透露的碳減排目標超出市場預期,且拜登的清潔能源主張不斷吸引投資者關心,以光伏、風電為首的可再生能源不斷彰顯其存在感,尤其是光伏,作為“十四五”能源規劃的重點項目,在經歷了冷熱交替的調整期後,隨着光伏技術的發展,度電成本不斷下降,疊加國家補貼退坡政策的施行,“平價時代”悄然而至,市場環境進一步得到擴容。

“2015年以來,我國光電規模增量長期位居世界第一,已然成為全球最大光伏市場...2017-2019年全國光伏發電總量分別為1182、1775、2243億Kwh,環比增速78.5%、50.2%、26.4%。”——公開數據

數據來源:興業證券

而就光伏組件行業來看,行業已從今年疫情黑天鵝的陰影中逐漸復甦,跟隨光伏裝機量的大幅提升,頭部組件企業出貨量呈現增長之勢。

“預計2021年到2025年,光伏發電新增裝機規模可以達到280GW到300GW,平均年度新增裝機50GW。”——公開數據

全國光伏新增裝機情況

數據來源:塔堅研究

根據公開數據顯示,2019年光伏組件出貨量突出總出貨量達到63.61GW,出口總額162.29億美元,創出歷史新高。其中,晶科能源以出貨量9.06GW,排名第一;同時,2020年上半年晶科、隆基、天合、晶澳和阿特斯等前五大組件企業組件銷量達到30.9GW,同比增長約42%。

其間,晶科能源基於需求端的熱度不減(今年第二季度的總髮貨量為4469MW,同比增長31%),其業績也受到了一定的支撐。

根據其最新財報顯示,2020年第二季度總營收84.5億元,同比增長22.2%,毛利率為17.9%,符合公司的財務指引;歸屬公司普通股股東的淨利潤為3.18億元,去年同期為1.254億元;攤薄後每ADS收益6.55元,去年同期收益1.26元;非GAAP歸屬公司普通股股東的淨利潤為3.761億元,去年同期為2.029億元;非GAAP攤薄後每ADS收益8.46元,去年同期收益4.87元。

數據來源:Choice

另外,9月21日,晶科能源宣佈在考慮進行內部重組,旨在未來三年內使其主要子公司江西晶科光伏材料有限公司(以下簡稱“江西晶科”)在上交所科創板實現上市。

江西晶科是晶科能源下屬全資子公司,成立於2010年,註冊資金1億元,主營光伏電池組件、鋁框架、接線盒等業務。

而這一消息可謂是在資本市場“驚起了千層浪”,也或為其股價的上漲帶來消息面上的潛在利好。

畢竟一旦江西晶科在科創板上市,或使得其資金情況進一步寬裕,獲得新的成長資本,從長期看,也利於其完善業務的一體化成長,以提升企業抗風險能力。

目前,晶科能源已將電站、EPC業務分拆,成立了晶科電力科技股份有限公司(以下簡稱“晶科科技”),私有化後在今年5月登陸上交所主板。今年7月,晶科科技聯合法國電力可再生能源公司以歷史性低價(報價為1.35美分/千瓦時,約合0.09元/千瓦時)中標了阿聯酋的阿布扎比項目,獲得了這個約2GW的光伏項目的開發、運營權。

行業集中度提升利好頭部標的

縱觀目前的光伏行業格局,可以發現一個大趨勢,即在經過了洗牌之後,基於優勝劣汰邏輯,行業集中度進一步提升,那麼這便意味着:相關細分領域的龍頭可以獲得更多的話語權優勢。

光伏產業鏈行業集中度情況

數據來源:興業證券

目前來説,晶科能源是全球最大的組件生產商,但這一競爭地位或將被全球最大太陽能硅片生產商隆基股份所撼動。

回顧上一年,晶科能源全球太陽能組件出貨量為14.3GW,位居第一,遠遠高於亞軍晶澳太陽能(2019年組件出貨量為10.26GW),而阿特斯和隆基股份緊隨其後,出貨量分別為8.6GW、8.4GW。

而根據今年的相關產能規劃,晶科能源此前預計今年組件出貨量目標為18-20GW;隆基股份則到今年年底,單晶組件產能將達到30GW以上,預計組件出貨量將達到20GW。這一數據的對比或將使得隆基股份有望超越晶科,成為出貨第一的組件生產商。

數據來源:興業證券

此外,雖説疫情對光伏行業的影響不大 ,但基於硅料的緊缺性,在一定程度上衝擊了產業鏈,需求端不免受到一定的負面衝擊,對此,相關頭部企業通常會加快擴產的步伐,以提高一體化進程,這不僅利於行業整合升級,也利於其自身不輕易受制於市場環境的變化以及激烈的價格戰。

光伏頭部標的情況

數據來源:興業證券

截止到目前,今年已有隆基股份、通威股份、協鑫集成、東方日升等多家龍頭宣佈大額擴產計劃,而晶科能源尚未公佈其最新擴產計劃,截至今年8月,該公司各環節的產能情況分別為:硅片20 GW、電池11 GW、組件25 GW。

結語

作為世界上最大的能源生產與消費國兼可再生能源發電裝機國,近年來我國一直致力於推動能源產業的轉型升級,其中,我國光伏產業在經歷了過山車的起伏期後,終於迎來了平價上網這一重要時間節點,需求提升之後,市場迎來新的發展契機。

即將到來的“十四五”時期是助推光伏產業從量變到質變的關鍵階段。隨着近來光伏產業不斷受到資本市場青睞,對行業前景的樂觀預期在一定程度上會為頭部標的成長帶來較高的確定性,估值迎來重構機會。