先聲藥業(2096.HK):創新藥企迴歸港股,未來應當如何看待?

昨日,先聲藥業(2096.HK)正式登錄港交所,這家獲批超額認購589倍的醫藥股,上市首日卻表現不佳。對於抄高瓴作業的投資者而言,面對此情,應當如何?

曾創亞洲最大規模醫藥IPO記錄,如今再出發

“二十多年前,我帶着2萬元來南京創業,同時帶來的只有創業的想法和不甘平庸、實現自我價值的意願,因為趕上了改革開放這個偉大的時代、因為南京這片適合創業的熱土,吸引了一批年青人同心奮鬥,成就了今天的先聲。

先聲的成長曆程,説明了一個道理,對創業公司而言,最重要的不是錢、廠房,創業公司的註冊資本其實是一種精神,敢於從零開始、創造新事業的勇氣,以及敢於向不可能挑戰、面對困難不斷前行的精神。”先聲藥業董事長任晉生先生在上市敲鐘發言稿中的感慨道。

2007年4月20日,先聲藥業登陸紐交所,募集資金2.26億美元,成為首家在紐交所上市的中國生物和化學制藥公司。這也創下了當時亞洲最大規模的醫藥公司IPO紀錄。

先聲藥業上市後,由於全球金融危機、渾水做空中概股等因素,公司市值在美股市場長期處於被低估狀態,管理團隊在2013年時開始醖釀私有化。

2013年3月,弘毅投資通過美元五期基金聯合管理層要約收購先聲藥業,延續弘毅投資和先聲之間長期的戰略合作關係,同年12月先聲藥業從美股退市,這是當時中國醫藥行業規模最大的私有化交易。

7年後,先聲藥業再次啟動IPO,成功在港交所上市,成為醫藥界的“大拿”。

手握近50項創新藥,高瓴持股1.07%

從基本面上來看,先聲藥業相較於市面上許多“-B”類未盈利生物科技類公司而言,還是非常能打的。

從公司的產品管線上來看,佈局領域廣泛,研發創新居多。目前,先聲藥業的產品主要包括兩類,一類是已經進行商業化的現有藥物,另一類則是還在研發的產品。

對於現有產品組合而言,公司包括6種用於腫瘤疾病的產品(包括4種仿製藥、1種創新藥以及1種改良型新藥)、3種用於治療中樞神經系統疾病的產品(包括2種仿製藥以及1種創新藥)、4種用於治療自身免疫性疾病的產品(包括2種仿製藥以及2種創新藥)、3種用於治療心血管疾病的產品(包括2種仿製藥以及1種創新藥)、11種用於治療細菌或病毒引起的感染性疾病的產品以及多種用於治療其他疾病的產品。

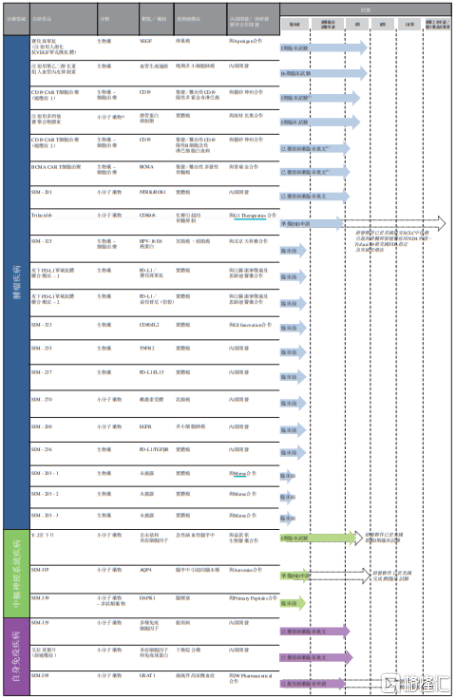

除此之外,公司在創新藥的產品管線上,共計擁有近50種在研創新產品,主要通過自主研發以及與其他藥企合作開發,治療領域主要涵蓋腫瘤疾病,中樞神經系統疾病以及自身免疫性疾病等未滿足的適應症上,其中,近10種已經獲得新藥臨牀批文或處於臨牀階段。

在先聲藥業的創新藥管線中,值得關注的重磅藥物有三款,將分別於2020年到2021年上市。它們是:阿巴西普注射液(在中國大陸合作開發和獨家商業化)、依達拉奉右莰醇注射用濃溶液(公司歷經十三年自主研發的具有自主知識產權的一類創新藥)、PD-L1單抗KN035 (Envafolimab)(合作開發並享有在中國的獨家營銷及推廣權利)。

未來2至3年,公司預期將有2種創新藥產品在中國提交NDA和1種生物類似藥產品在中國提交進口藥品註冊證申請,5種創新藥產品處於II期或III期臨牀試驗中,6種創新藥產品處於中國I期臨牀試驗中,同時不少於9種創新藥產品在中國提交新藥臨牀試驗申請。根據招股書,這些在研產品的逐步商業化會顯着增強該公司在三大治療領域的產品組合和市場滲透。

圖表一:公司創新藥主要在研產品

數據來源:招股説明書,格隆彙整理

對於擅長投資醫藥的高瓴資本而言,自然也沒有錯過先聲藥業的投資。

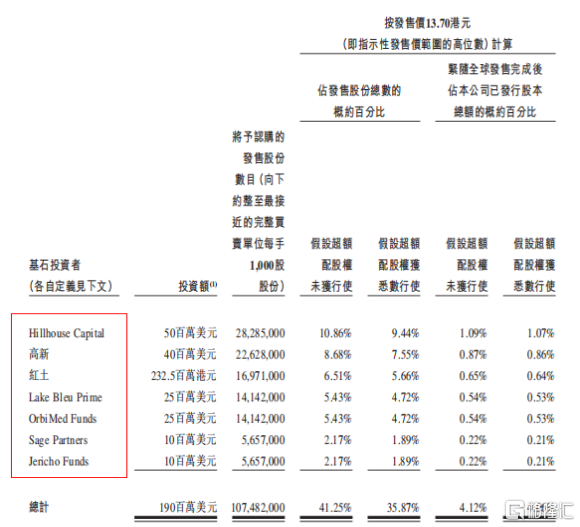

根據公司在招股書中披露顯示,按照發行價13.7港元來計算,高瓴資本(Hillhouse Capital)作為基石投資者參與投資5000萬美元,按照超額配股權悉數行使計算,共計持股1.07%。此外,多家著名PE/VC機構紛紛參與,其中包括:高新、紅土、清池資本(Lake Bleu Prime)、奧博資本(Orbi Med Funds)、鋭智資本(Sage Partners)、Jericho Funds 等機構作為基石投資者參與。

圖表二:公司基石投資者情況

數據來源:招股説明書,格隆彙整理

與時間做朋友,投資價值被低估

今年以來,醫藥板塊一直都是市場上的香餑餑。

無論是A股還是H股上,按照WIND上數據統計顯示,以申萬一級市場上分類而言,今年上半年醫藥板塊均為細分行業排名第一,遠跑贏大盤。

對於IPO新股而言,同樣如此。截止目前,今年港股市場上已經登錄15家醫藥公司,其中歐康維視生物-B(1477.HK)更是獲得上市首日152.39%的佳績。

既然如此,為何到了先聲藥業(2096.HK)卻出現了超額認購達到近590倍,上市首日卻破發的情形?這恐怕和其上市時機離不開關係。

先聲藥業從招股開始,恰逢螞蟻金服傳出暫緩上市的消息,這使得忠於打新的投資者,紛紛押注到這個醫藥“香餑餑”,這也不難解釋為何會出現大幅超額認購,一手中籤率達到5%的局面。然而,峯迴路轉,恰逢先聲藥業上市首日,螞蟻金服爆出同日開始申購,這也使得許多機構以及個人投資者,抽掉資金忙去打螞蟻的新。倘若不是與螞蟻金服上市“撞車”,按照醫藥股的熱度,或許會是另一個情形。

從長遠來看,從財務上的角度而言,先聲藥業遠處於被低估的局面。

與諸多仍處於“燒錢”階段的藥企不同,先聲藥業已有多款產品銷售,近三年利潤複合增速近70%。2017至2019年,先聲藥業分別實現營收38.68億元、45.14億元以及50.37億元,實現淨利潤3.5億元、7.3億元、10.04億元,年複合增長率達69.2%。

我們可以通過WIND數據篩選,先聲藥業來看一下這處於什麼樣的水平。以2019年營業收入超過50億元至100億元來進行篩選,在港股的醫藥板塊中,共計15家企業滿足條件,將這15家企業調出來近3年淨利潤年複合增長率來看,可以得到圖表三的數據情況。

按照篩選出來的公司平均市值而言,15家公司的平均市值在737億港元。而在15家藥企中,淨利潤年複合增長率超過先聲藥業的僅有3家,分別是東陽光藥(1558.HK)、維亞生物(1873.HK)以及藥明生物(2269.HK),三家公司平均市值為1070.83億港元。無論是從超高速的利潤增長的角度來看,還是與營收體量相當的公司比較,先聲藥業的估值遠處於低估的水平。

投資醫藥公司並不能只看眼前,更應該看的長遠,選擇好的公司與時間做朋友。正如先聲藥業董事長任晉生先生所言,“敢遠行,是先聲人走出舒適區、成為奮鬥者的一個選擇,也是先聲使命和價值觀由虛向實的一種力量,更是先聲人持之以恆的執着和生而為贏的一種精神。”

圖表三:可比公司數據

數據來源:WIND,格隆彙整理