華住集團-S(01179.HK):業務持續復甦,逆勢擴張成長加速,給予“增持”評級

機構:國盛證券

評級:增持

事件:公司公佈 20Q4及 2020年全年酒店經營初步業績。20Q4公司境內酒店綜合 ADR/OCC/RevPAR 分別為 231 元/80.6%/186 元/晚,分別同比-0.5%/-1.6pct/-2.4%;2020 年全年公司境內酒店綜合 ADR/OCC/RevPAR分別為 210元/71.0%/149元/晚,分別同比-10.3%/-13.4pct/-24.5%。

境內 RevPAR恢復良好,看好行業景氣度持續提升。20Q4 公司境內直營/加盟酒店 RevPAR分別為 217/181元/晚,分比同比-7.8%/-0.5%,較 20Q3分別環比上升 2.8%/4.6%,公司加盟店 RevPAR 已基本恢復至去年同期水平;同店數據來看(不含徵用酒店),20Q4 公司經濟型直營/經濟型加盟/中高端直營/中高端加盟酒店 RevPAR分別為 167/147/272/236元/晚,分別同比-8.9%/-6.1%/-16.7%/-5.6%。公司加盟店恢復程度優於直營店,主要系公司直營門店中高端酒店佔比較高所致,供需關係改善下我們看好行業景氣度的持續提升。

疫情二次爆發拖累歐洲酒店復甦,海外擴張仍在進行中。受歐洲疫情二次爆發影響,德國的封鎖期延長至 2021 年 2 月 14 日,拖累公司海外酒店復甦進程。20Q4 公司 DH 酒店直營/加盟門店 RevPAR 分別為 16/19 歐元/晚,分別同比-79.3%/-64.9%,較 20Q3 分別環比下降 52.9%/50.0%。儘管業績復甦不及預期,但公司海外擴張步伐並未停止,20Q4 公司 DH酒店直營/加盟門店分別淨增 2/1家,截至 20Q4 公司 DH 酒店共有門店 120 家,較20Q1淨增 5家。

門店加速擴張,中長期成長確定性較強。截至 20Q4公司中國區共有營業中酒店 6669 家,其中直營/加盟分別有 687/5703 家,經濟型/中高端分別有4362/2307家; 20Q4公司中國區新開/關店/淨開店數量分別為 393/114/279家, 2020年全年淨增酒店 1051家。淨增酒店中,分直營/加盟分別為-7/1058家;分經濟型/中高端分別為 478/573家,加盟/中高端酒店佔比分別較年初提升 2.0/3.7pct,輕資產化與中高端化趨勢依舊。截至 20Q4 公司已簽約未開業酒店數量上升至2411家。

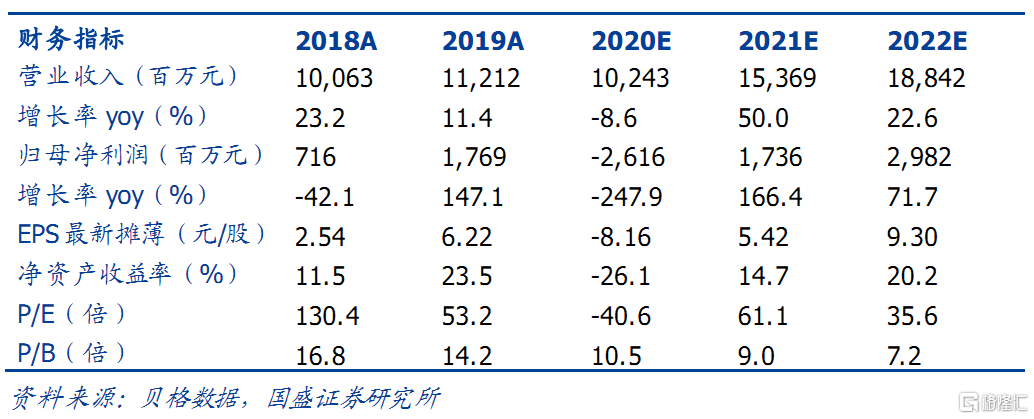

盈利預測、估值及投資建議:給予“增持”評級。我們預測公司2020/2021/2022 年歸母淨利分別為-26.2/17.4/29.8 億元,2019-2022 年CAGR為 19.0%, EPS 分別為-8.16/5.42/9.30元。考慮到公司拓店空間廣闊,市佔率有望進一步提升,我們認為公司 2022 年合理市值為 1192 億元,對應 PE為 40倍,換算成港幣為1425.7億港幣,目標價 444.9港幣。

風險提示:宏觀經濟下行風險、疫情反向輸入風險、加盟店經營管理風險、信用收緊風險、德意志酒店經營及整合風險。