博彩行業值得長期看好,也需預防短期波動

在春節後的大幅回調行情中,核心資產紛紛遭遇重挫,如果説碳中和成為了這條街最靚的仔,那博彩就是在角落裏安靜的美男子,近一個月來,整個板塊悄無聲息地跑贏滬深300超過20個點,引領板塊的個股銀河娛樂(0027.HK)則在市場深度回調中創下了收盤價歷史新高。受本月16日澳門特區政府第三輪超百億紓困計劃的利好刺激,本週博彩板塊繼續大漲。

博彩板塊保持強勢的底層邏輯是疫情控制,作為全國疫情控制情況最優秀的城市,截至目前,澳門已經有近一年沒有本土新增病例,這基本保障了博彩企業的業務正常運營,內部衝擊較小,在2月23日內地赴澳門核酸檢測的禁令解除後,隨後澳門特區政府在短時間內接連推出娛樂場所核酸解禁及第三輪紓困計劃,頻繁的政策刺激成為了今年來上漲的直接誘因。

但隨着一季度即將結束,逆勢大幅上漲的背後需警惕階段性止盈區間的到來。首先是對這輪上漲的一個定性,本質是以基本面預期持續向好為基礎,依靠政策作為誘因,將未來業績的一個折現過程,所以最直觀的要素即政策利好。

政策分兩種,第一類是紓困性政策,涵蓋減税或者分派現金;澳門一共釋放了三輪紓困計劃,前兩輪分別在2020年的3月與4月即疫情最嚴重的時期,距離最近第三輪跨度近一年。第二種是解禁類,瑞銀表示,預計內地短期內有機會放寬澳門電子簽證及旅行團安排,預計這將會是之後短期內最大的政策利好,屆時將會再刺激一輪上漲,並且,隨着全球疫情的逐步向好,限制性政策頒發會變得越來越普遍,這將會是一個全年持續的過程。

小福利:行情大幅波動之際,格隆匯邀您加入格隆匯投資福利羣,獨行者速,眾行者遠。歡迎掃碼添加小助手入羣

羣福利:

互相交流,碰撞火花

羣內定期獲取多種SVIP專屬投研內容

定期參加多種形式的在線分享會議

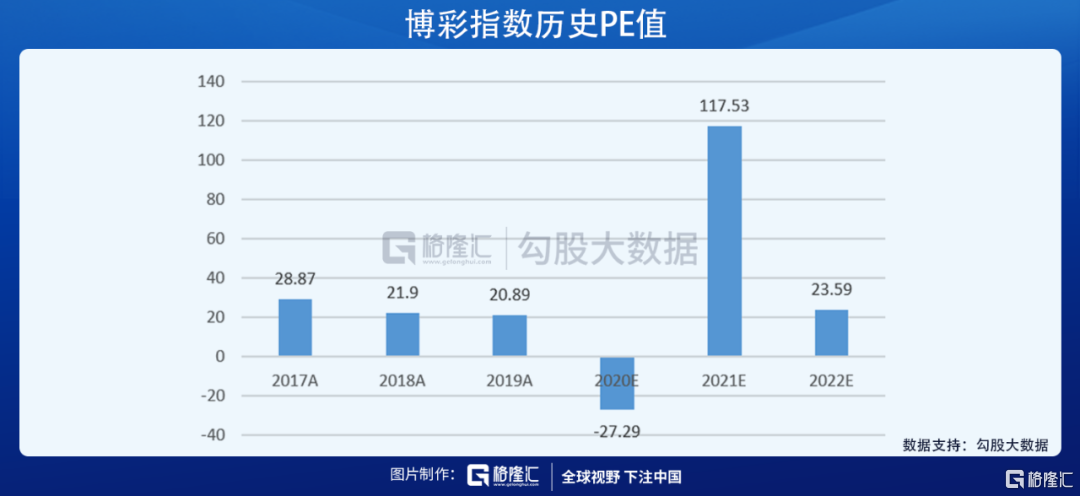

就當前估值而言,按照1港元=1.03澳門元的匯率比,疫情前全年博彩毛營收2839.36億港幣,假設以保守估計2021年恢復至疫情前60%而言,預計全年博彩營收1703.6億港元,受疫情拖累淨利率會顯著下滑,預計淨利潤105億港元,從全年角度來看,目前板塊PE/PB Band在估值中樞位置,整體估值仍然在合理區間。分拆至1季度而言,預計一季度博彩總營收248.96.億港元,淨利率情況普遍虧損,相較2019年一季度總營收761.52億元,恢復至疫情前水平的32.7%,同樣符合恢復預期,而這個恢復也將是持續全年的。

在另一方面,一些因素也或許將對公司股價造成短期波動,第一個因素是一季度業績預期,當前疫情復甦階段疊加考慮政策因素,禁令開放前恢復率預測應在疫情前30%左右,並逐步提升,2022年前恢復至疫情前60%以上。

就前兩個月澳門博彩數據而言,澳門博彩數據1月份略超預期(約2019年的32.17%),2月份不及預期(2019的 28.88%),其主要原因應該是就地過年政策對跨境旅遊帶來負面影響,3月份作為年後澳門旅遊傳統淡季,業績難以顯著超預期,疊加一二月情況,綜合來看,一季度業績大概率是符合預期,但會明顯遜色於2020Q4的恢復力度。

雖然六大博企不公佈季報,但也能從其他相關產業季報中推算出來,屆時如果一季度業績不超預期,會使股價承壓。

第二個因素是利好性政策頒佈頻率的放緩以及力度的減弱,如提到的紓困性政策,這類政策是以通脹為潛在代價的,疊加考慮澳門早已度過至暗時刻,預計紓困型政策帶來的利好在之後短期內將難以出現。另外在頒佈頻率上也會放緩,不太可能出現目前這種一月多政策的政策預期

總體而言,博彩板塊取樂觀估計值,無論是估值還是恢復情況都處於合理水平;但如果短期內持續強勢上漲,預計板塊再上漲8個百分點以後,板塊上漲動力將有所欠佳,因為一旦出現不及預期的情況,將會很容易出現超額溢價超過15%的情況,屆時可能會出現股價承壓的情況。其中部分板塊龍頭如銀河娛樂、金沙中國會有超出平均漲幅的能力,且在未來2周迎來高點。

在進入四月份以後,政策性利好恐同樣有階段性停滯,缺乏刺激誘因的博彩板塊將面臨股價承壓,當然對此市場也不必過分擔心,我們長期持續看好,博彩依舊是一個全年強勢確定性程度較高的板塊,市場將在之後給出更好的機會,蹲下也只是為了跳的更遠。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。