龍湖集團(00960.HK)連續五年維持“綠檔”,構建“護城河”護航持續發展

2020年,無論是疫情來襲所帶來的市場環境變化,還是政策監管持續加強下開始轉變的底層發展邏輯,均為房地產行業帶來新的挑戰。

在充滿不確定性的大背景下,龍湖集團(00960.HK)通過秉承一貫的穩健與篤定,擁抱不確定性,交出了一份可圈可點的答卷。2021年3月26日,龍湖集團公佈2020年全年成績單,在這份頗為亮眼的財報中,龍湖集團的業績維持持續攀升態勢,同時公司的債務結構進一步改善,多項財務指標位居行業前列,讓龍湖集團在“三道紅線”和“房住不炒”的行業變局中能夠更加地遊刃有餘。

龍湖集團一直以來都在積極回饋股東,而隨着業績的增厚,股息也水漲船高。根據披露,董事會建議派發末期股息每股人民幣1.03元,計入中期股息每股人民幣0.40元,全年合計派發股息每股人民幣1.43元,同比增長19.2%。

在優秀業績的提振作用下,截至3月29日11時45分,龍湖集團的股價已經達到51.15港元,兩個交易日上漲超過12%。尤其在深受疫情衝擊的2020年,依然有着穩健的市場表現,體現出資本市場對於公司基本面的高度認可。

圖:龍湖集團股價表現

資料來源:Wind

三大業務持續發展,2021年銷售目標劍指3100億

數據顯示,2020年龍湖集團實現營業額1845.5億元,同比增長22.2%;實現歸屬於股東的淨利潤為200.0億元,剔除公平值變動等影響後之歸母核心淨利潤186.9億元,同比增長20.2%;毛利同比增長6.4%至540.3億元,毛利率為29.3%;核心税後利潤率為14.7%,核心權益後利潤率為10.1%。

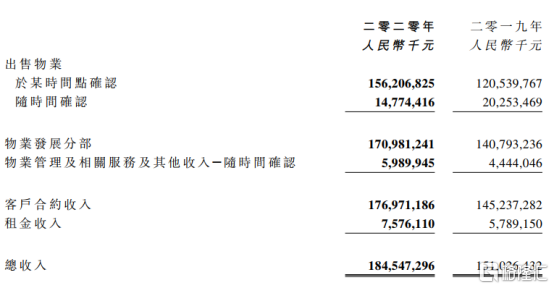

從收入結構來看,龍湖集團的營業額主要來自物業發展、物業投資、物業管理及其他三個板塊。2020年,上述三個板塊分別為龍湖貢獻收入約1709.81億元、75.76億元、59.9億元,佔營業額比重分別約為92.65%、4.11%、3.25%。

圖:龍湖集團三個板塊所得收入

資料來源:公司公吿

從上述收入結構中不難看出,物業發展仍然是龍湖集團業績的支柱,同時也是公司未來發展的增長極。不過龍湖集團的物業投資和物業管理板塊在去年表現的同樣穩健。其中,在物業投資領域,商業運營、租賃住房業務的穩步推進,帶動龍湖集團在2020年實現物業投資業務不含税租金收入同比增長30.9%,在該分部合計75.8億元的營收中,商場、租賃住房、其他收入的佔比分別為75.2%、23.9%和0.9%。

作為龍湖集團的“壓艙石”,商業運營在2020年實現營業收入58.2億元,並守時保質地新開10座商場。進入到2021年,龍湖集團的商業業務有望實現加速佈局,全國預計將有11座商業項目開業入市。根據龍湖集團CEO邵明曉在業績會上的表述,2021年收入預計將達到85億元。

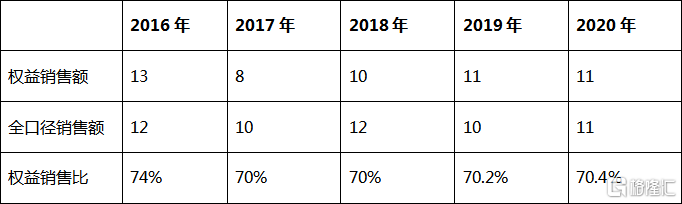

在收入結構中,物業發展仍然是龍湖集團業績的支柱,銷售規模的持續穩健增長,亦在不斷強化集團未來業績的確定性。在2020年,龍湖集團全年實現地產開發合同銷售2706.1元,同比增長11.6%,超額完成全年2600億元的銷售目標;實現銷售面積1616.2萬平方米,同比增加13.5%;銷售均價為16744元/平方米。截至2020年,龍湖集團已出售但未結算的合同銷售額達3107億元。而根據克而瑞的數據,無論是以權益口徑計算還是以全口徑計算,龍湖集團多年來在行業中的排名維持穩定,權益銷售比保持在70%左右。

表:龍湖集團銷售額排名及權益銷售比

資料來源:克而瑞,公司公吿,YY評級

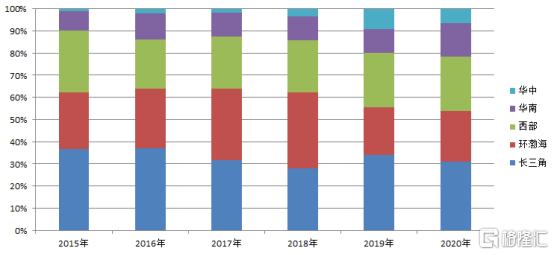

龍湖集團銷售額的穩定增長,離不開公司頗具前瞻性的城市佈局與深耕。從區域來看,龍湖集團在長三角、西部、環渤海、華南及華中片區分別實現銷售額843.9億元、667.8億元、613.0億元、410.6億元和170.8億元,分別佔總銷售額的31.1%、24.7%、22.7%、15.2%及6.3%。

圖:龍湖集團各區域銷售佔比

資料來源:公司公吿

據瞭解,龍湖集團2021年的銷售目標為3100億元,同比增幅約15%。數據顯示,2021年1-2月,龍湖集團已完成合約銷售金額達352.8億元,同比增長106.2%,其中2月單月同比增長了125.3%,為全年銷售規模的持續突破實現了一個“開門紅”。

隨着業績的持續攀升,龍湖集團在企業榜單中的排名也持續向上。根據美國《福布斯》雜誌發佈的《福布斯2020全球企業2000強》榜單,龍湖集團位居榜單第236位,排名相比2019年大幅躍升109位,這已經是龍湖集團連續兩年排名躍升超過100位。

土儲分佈均衡,90%的貨量集中在高能級城市

對於房地產行業來説,土地既是基礎生產資料,又是必要融資手段。而土地儲備是房企得以存續的根本,對房企的健康發展起着至關重要的作用。尤其是在行業格局持續變革的當下,土地儲備規模與結構對房企業績的影響持續加大。

對於龍湖集團而言亦是如此,公司能夠實現銷售額的持續突破,離不開對於投資邏輯與紀律的嚴格恪守。從數據上看,龍湖集團土儲的數量和質量兩個方面都在持續改善。

數據顯示,截至2020年,龍湖集團合計擁有土地儲備7400萬平方米,權益面積5279萬平方米,權益佔比71.34%,平均成本為每平方米5569元。而在2020年全年,龍湖集團新增121幅地塊,新增土地儲備總建築面積為2567萬平方米,權益面積為1847萬平方米,權益佔比71.95%,平均地價為每平方米5687元。

按地區分析,2020年龍湖集團在環渤海地區、西部地區、長三角地區、華南地區及華中地區的新增面積分別佔新增收購土地儲備總建築面積的32.5%、24.5%、17.5%、15.3%及10.2%。其中,公司在去年首入唐山、三亞、蘭州等8城。截至2020年末,龍湖集團業務已遍佈5個城市羣的63個城市,其中約90%的貨量集中在高能級城市的價值區域,且成本合理,也為盈利的持續增長奠定基礎。

可以看到,龍湖集團在全國化擴張中既聚焦一、二線城市,同時也適度下沉環都市圈衞星城,有效契合新型城鎮化戰略下的城鎮化率提升,承接城市羣和都市圈發展壯大帶來的更多真實居住需求。

圖:2019年和2020年,龍湖集團新增土地儲備分佈

資料來源:中指研究院

財務指標延續穩健,連續五年保持“三道紅線”綠檔

2020年8月,為促進房地產市場長效機制建設、穩定房價,“三道紅線”正式出台,對房企財務指標提出了更為具體的要求,明確限制了房企債務規模的無序增長。對此,市場有觀點認為,融資新規的出台,強化了行業降低槓桿率、控制有息負債的預期,利好高度自律的房企。

數據顯示,截至2020年末,龍湖集團淨負債率較上期進一步下降至46.5%,達到近5年來最低水平,現金短債比達到4.24倍,剔除預收款後,資產負債率為67%,不僅穩居“三道紅線”綠檔,一系列指標也均維持在行業內的較優水準。而在2016-2020年的5個會計年度期內,龍湖集團已經連續5年保持綠檔水平。

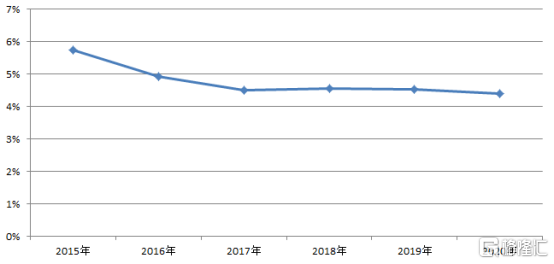

在融資端,龍湖集團的優勢進一步得到鞏固。截至2020年末,龍湖集團綜合借貸總額為1673.7億元,平均借貸成本降至4.39%,平均貸款年限增至6.59年,境外美元票據、國內公司債券的長年期、低票息屢屢刷新業內記錄。其中在2020年1月,龍湖集團成功發行6.5億美元優先票據,票息介乎3.375%至3.85%之間,期限介乎7.25年至12年,創下中國民營房企“最長年期”和“最低票息”雙紀錄。

一系列長年期、低票息債券的成功發行,不僅優化了龍湖集團的負債結構與成本,更體現了國際債券市場對龍湖穩健性和成長性的認可。面對2021年的行業償債高峯,龍湖集團債務結構穩定合理,一年內到期債務佔總債務的比例僅為11%。

圖:龍湖集團加權平均融資成本

資料來源:公司公吿

充裕的在手現金也是保證財務指標健康的重要條件之一,近期備受熱議的“兩集中”政策也促使整體資金實力成為企業發展中更重要的砝碼。截至2020年末,龍湖集團現金及銀行存款合計778.3億元,同比增長28%,為篤行戰略提供了充足的空間。

對於“集中供地”,邵明曉表示,這是對房地產行業非常有影響的政策,對龍湖這樣的企業是存在利好意義的。“總體來講,這個政策對優質的企業是利好的,龍湖不會掉以輕心,繼續強化能力,跟着政府的指揮棒,做好本分工作,為客户把產品和服務做好。”

夯實全投資級評級,構建發展“護城河”

得益於龍湖集團穩健的基本面狀況,公司持續得到資本市場的認可。在2020年,國際權威信用評級機構穆迪上調評級至Baa2,惠譽調升評級展望至正面,龍湖集團成為投資級房企中唯一在2020年獲兩家國際機構調升評級/展望的企業,也是國內唯一一家獲得全部三家國際信用評級機構(標普/穆迪/惠譽)投資級評級的民營房地產企業。與此同時,大公國際、中誠信證評、新世紀展望均為穩定,讓龍湖集團繼續保持着民營房企的最佳信用評級。

對於龍湖集團,穆迪認為評級反映了該公司強大的品牌、多元的地域佈局、良好的流動性,證明其有能力保持強勁的運營和財務表現以穿越週期。“龍湖在過去十年不斷追求銷售增長和提升投資性物業租金收入的同時,依然保持嚴格而審慎的財務管理。”穆迪強調,這將加強其現金流的穩定性,並鞏固其在Baa2評級水平上的地位。

穆迪認為,龍湖對於財務管理的謹慎態度、獲得銀行貸款的良好渠道、以及較低的融資成本,都將為其在市場低迷時期提供緩衝。而龍湖不斷增長的投資性物業租金收入將增強公司現金流的穩定性,並提高償債能力,預計公司持有的現金和營運現金流可在未來12-18個月內覆蓋公司短期債務及土地支付。而惠譽則進一步強調,龍湖的經營勢頭強勁,地產合同銷售額持續創新高,投資性物業收入不斷上升,在中國地產開發和投資性物業領域均擁有領導地位;同時,龍湖也一直嚴格遵循穩健的財務政策。

在今年3月15日,龍湖集團正式被納入恆生指數,公司良好的信用記錄、審慎自律的財務表現、穩健的業務發展進一步獲得資本認可。

在中國房地產行業未來將愈發呈現分化效應的背景下,這樣的高信用將成為龍湖集團維持未來幾年業績增速的核心“護城河”,也將成為其在不確定的市場環境下,擁抱確定性的重要抓手。