大摩:下調澳門賭業股目標價 升銀娛(0027.HK)評級至“增持”

格隆匯 05-24 11:46

大摩發表研究報吿指,對今年澳門賭股EBITDA預期較其他券商低38%,或較2019年低69%,雖然估值高,但仍上調銀娛(0027.HK)至“增持”。新項目和高端中場成為焦點所在,相信有助跑贏大市,推薦銀娛和金沙中國(1928.HK)。

該行指,行業首季物業EBITDA為2.5億美元,較去年第四季低,及只有2019年首季的10%,認為全面復甦仍難以估算。雖然對抑壓需求增長有信心,但要回復至2019年水平的時間點仍難以預料,目前正等待香港通關,以及自由行、旅行團等重啟。

該行推算,過去五個季度,行業錄69億美元的現金流出損失。

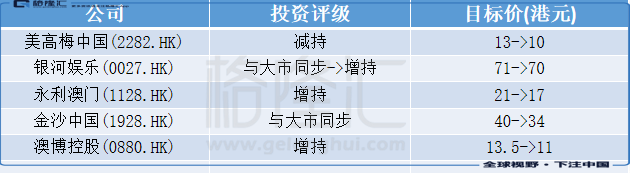

大摩對濠賭股最新投資評級及目標價見下表:

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641