國金策略:維穩行情接近尾聲,靜待中報行情

本文來自格隆匯專欄:國金證券,作者:艾熊峯

一、維穩行情或接近尾聲

5月中旬以來市場的反彈我們理解為建黨百年之前的維穩行情。資金面持續超預期寬鬆是反彈的流動性基礎,債市走勢與通脹等基本面明顯背離。疊加人民幣快速升值下外資持續流入,市場風險偏好明顯上行。

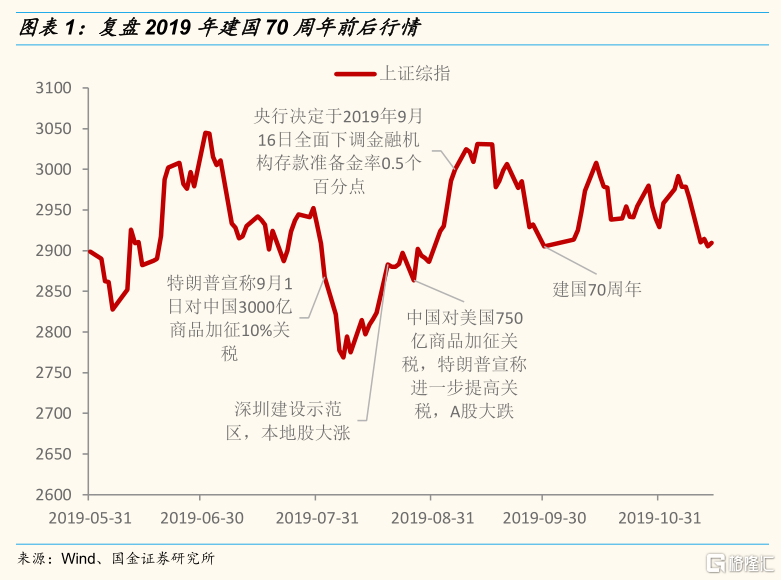

站在當前時點,從市場的前瞻性來看,維穩行情或接近尾聲。歷史上和這次維穩行情比較類似的是2019年的建國70週年的行情。兩者都是週期較長的慶典(十年維度),此外基本不會涉及到經濟政策等領域,因此不存在政策預期。覆盤2019年建國70週年前後行情,維穩行情在當年9月中旬基本見頂,其中9月6日央行進行全面降準。股票市場前瞻性較強,在預期慶典前的寬鬆政策或有所逆轉的情況下,市場往往會在慶典之前見頂。

二、等待三季度中段的中報行情

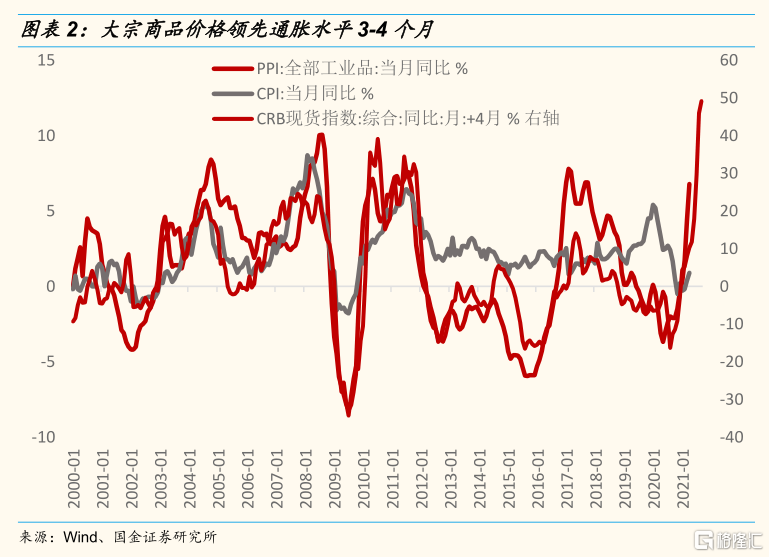

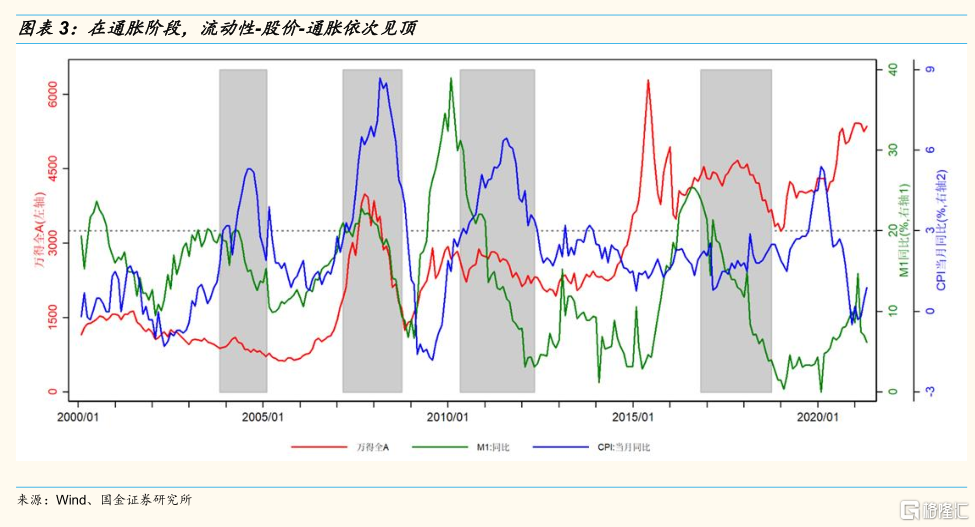

下一階段,A股大概率或在三季度中段演繹中報行情。在通脹階段一般流動性領先股票市場見頂,股票市場領先通脹見頂。當前M1或已處在頂部區間,通脹或在三季度末見頂,股票市場或在三季度中段見頂。我們對通脹持續時間的判斷比市場一致預期(二季度末通脹見頂)相對較長,其中的原因來自兩大方面:一是發達國家工資水平上漲和通脹上行的正反饋效應不容忽視;二是對我們對油價走勢相對樂觀,主要原因是市場低估了拜登政府對傳統能源的打壓。此外,從大宗商品同比領先中國PPI 3-4個月的角度來看,下季度國內PPI或維持強勁。

A股上市公司中報或將繼續保持高增長,超預期或是普遍現象。從時間點來看,7月15日之前是中報預吿密集披露期,8月31日是所有上市公司披露中報的截止日。整體來説,7-8月是中報業績的關鍵窗口期。從業績預期來看,儘管中報的基數效應將趨弱,但整體企業盈利在PPI上行階段將繼續保持高速增長,那些景氣度較高的行情或普遍超預期,除週期板塊之外,電子、機械、電氣設備等行業中報業績將延續高增長。

三、市場觀點:寬幅震盪行情

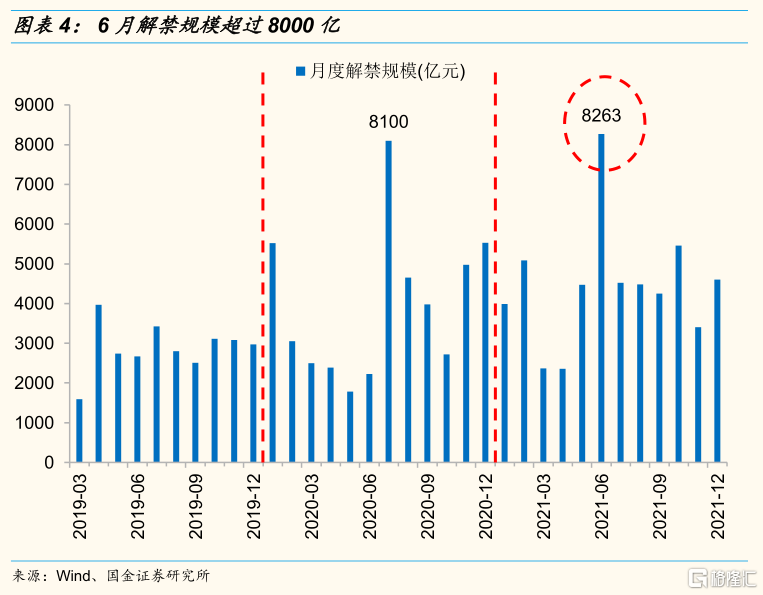

市場繼續寬幅震盪行情,短期反彈趨勢面臨一定潛在壓力。首先,寬鬆的資金面在建黨百年前或仍將延續,但後續地方專項債供給或將環比持續加快投放,短期資金面仍面臨一些擾動。其次,後續通脹壓力同時將日益突出,通脹升温下全球央行的動向仍有待觀察。最後,6月市場面臨全年解禁高點,超過8000億。當然解禁對市場的影響相對複雜,實際上取決於市場的強弱。

中長期視角來看,市場仍呈現結構型行情,向上空間有限,向下調整幅度同樣有限,指數將呈現區間波動趨勢。“經濟企穩回升,流動性由松趨緊”的宏觀組合預期之下,一方面市場估值在流動性趨緊背景下存在一定壓力,另一方面上市公司業績仍有經濟回升的支撐。央行政策的核心因素仍是經濟增長和防風險的微妙平衡。總體而言,我們貨幣政策由松趨緊的方向確定性較高,而收緊的力度多大仍有待持續觀察。從業績來看,今年A股企業業績增速明顯回升,我們預計今年非金融上市公司業績增速或達30%左右。從歷史來看,在高業績增長的背景下A股市場基本不會呈現單邊熊市的情形。

四、行業配置:防守與進攻兼併

聚焦“低估值、困境反轉、中游資本品”,中長期持續關注有基本面支撐的“半導體”等科技板塊的估值性價比。此外,我們認為資源品漲價行情或已處在頂部區域。

低估值:銀行、保險等

一方面低估值屬性,進可攻退可守,安全邊際高;另一方面經濟復甦和流動性趨緊預期,受益於利率曲線陡峭化。

困境反轉:航空、機場、酒店、旅遊等

行業最壞的階段已經過去,行業基本面拐點取決於疫情的控制,隨着疫苗的普及以及全球疫情的逐步好轉,未來國際航班和跨境遊大面積恢復後,相關消費需求或迎來爆發式增長。對酒店、旅遊這些高度市場化競爭的行業來説,受益於行業格局改善的龍頭企業困境反轉的速度更快、幅度更大。而對於航空、機場這些類寡頭壟斷的行業來説,更多的是以行業整體性的反轉為主。

中游資本品:設備製造等

受益於產業鏈資本開支擴張。在下游企業紛紛加大資本開支或明顯帶動中游設備的需求,半導體設備、鋰電設備、自動化設備等中游設備行業景氣或持續改善。

具備性價比的高景氣板塊:半導體等

半導體板塊高景氣持續,行業整體業績高增長同時具備確定性和持續性。於此同時半導體板塊經過去年下半年以來的長期調整,當前已具備一定的性價比。

重要事件前瞻

風險提示:經濟復甦不及預期、宏觀流動性收縮風險、拜登加税等政策超市場預期