中國春來(01969.HK):基本面穩健,被低估的長期價值股

7月24日,中共中央辦公廳、國務院辦公廳印發了《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》,意見包含中國義務教育系統中的學科在線及線下校外輔導服務的相關要求及限制的高級政策指示。消息一出,資本市場的反應激烈,教培行業巨幅下滑,帶動整體教育板塊震盪。

但是政策僅對K12階段有影響,其他優質資產存在錯殺的可能。投資者何不在此時尋找國家政策支持的優質教育股?

中國春來正是這樣一家中國領先的民辦高等教育機構。5月,中國春來公佈中報業績,盈利增長幅度超120%。據公司7月29日公吿,其業務並無涵蓋任何受規管活動。高等教育及職業教育賽道受國家十四五規劃的鼓勵與支持。

投資者是否應該重視這隻順政策的龍頭股?

華中地區最大民辦高等教育提供商

中國春來成立於2004年,是老牌的華中地區高等教育龍頭提供商,以高教學質量與高就業率著稱。

中國春來旗下擁有位於河南省的三所學校,分別為商丘學院、商丘學院應用科技學院及安陽學院,並且集團亦經營湖北健康職業學院,四所院校提供本科、專科以及專升本課程等服務。此外,公司還參與了湖北省湖北學院、江蘇省天平學院的營運。

中國春來的收生能力在行業內居於領先地位。從數量來看,集團在校學生人數體量龐大,2017/2018學年已達4.5萬人,在民辦高等教育提供商中排名華中地區第一,全國第四;從入學率來看,2020/2021學年四所院校的本科總入學率為96%,呈現高入讀水平;從增速來看,2020/2021學年集團在校生人數同比大幅增長31.3%至8.08萬人,表現十分亮眼,彰顯了較強的收生能力。優質的辦學質量以及高就業率,是入讀學生及家長最關注的重點,決定了收生能力,是學校成長性的根本來源。

首先,學校的本質核心競爭力來源於教學質量,教師團隊是教學質量的重要基礎。中國春來較重視教師隊伍的建設,嚴格篩選師資,採用高標準招聘教師,以打造高水平的教師團隊。這些優秀的教師,不僅在其教授的學科中開設創新的教學方式,取得卓越的教學效果;而且注重學生的素質化培養。此外,集團的激勵制度完善,符合標準的合格教師可以得到更優厚的獎勵。

此外,集團的專業規劃適應市場,並緊密切合就業市場對於職業及專業技術的需求。以商丘學院為例,該校目前已經開設了46門本科課程、20門專升本課程、32門專科課程、14門五年一貫制大專課程及32門職業教育課程,滿足不同類型的學生需求。除此之外,學校還根據最新的市場趨勢開設專業,就市場營銷、漢語言文學和經濟學3個專業開設雙學士學位課程。

作為職業院校,就業是衡量教育成果的關鍵指標。集團的高等教育課程畢業生在2019/2020學年、2020/2021學年的平均初次就業率分別約為85.1%、93.3%,遠高於中國高等教育的整體平均水平。

營收利潤雙爆發,成長性可期

儘管整個教育市場難以避免地受新冠疫情影響,但中國春來業績實現逆勢爆發,這不僅顯現出龍頭公司的成長韌性,更是説明了中國春來正駛在成長快車道。

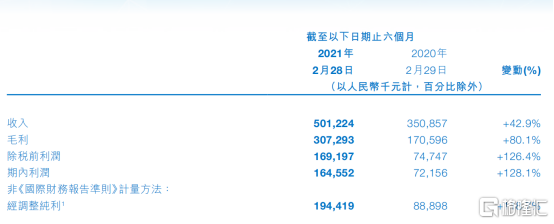

根據半年報,中國春來的營業收入和盈利水平雙雙爆發,增長幅度遠超預期。截至2021年2月28日止6個月,中國春來的營業收入達5.01億元,相較於去年同期的3.51億元增長達42.9%。學校規模的快速擴大是收入增長的最主要因素。截至2021年2月28日,集團的在校生人數同比增長31.3%至8.08萬人;以此可以計算,平均學費上調幅度僅為8.8%,集團未在2020/2021學年對學費做出較大的調整,亦為後續的學費上調預留充足的空間。

民辦高校屬於重資產行業,初始投入較大,但是隨着學生人數的增加,單位固定成本也就會下降,因此行業的典型特徵就是規模效應顯著。快速成長的學生基數能夠直接攤銷了公司的固定費用,而且規模優勢還能間接帶來其他的益處,形成良性循環。規模效應擴大以及成本管控有效的情況下,集團報吿期內期間利潤1.65億元,較去年同期的0.72億元增長高達128.1%。

圖:2022財年中期報吿摘要

資料來源:中國春來公吿,格隆彙整理

拉長時間維度,我們更能看到中國春來的“穩增長”的特徵,自2018年上市以來,集團每年都交出不錯的成績單。在疫情的陰影之下,2020財年仍表現亮眼,集團實現營業收入為7.02億,相較於2018財年的4.88億增幅為43.85%。與平穩增加的營收相對的是,中國春來的學生人數有明顯增長的趨勢,尤其2019/2020學年入學人數增幅最大,學生人數總計6.1萬人同比增長23.1%;其中,商丘學院約2.4萬人,同比增長增長22.3%;安陽學院在校人數約為2.8萬人,同比增長25.6%;商丘學院應用科技學院在校約為1萬人,同比增長為18.4%。

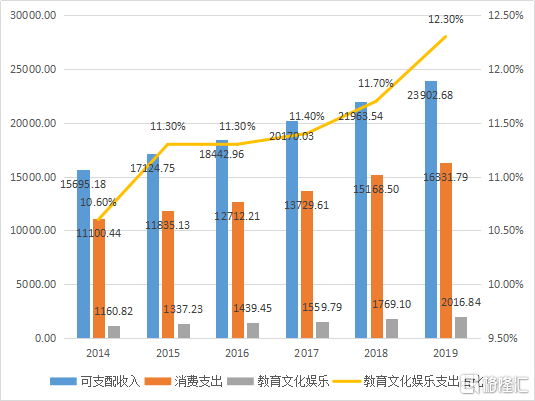

值得注意的是,河南省是培育高等教育及職業教育的沃土。一方面,河南省無論是人均可支配收入的增長還是教育開支皆保持穩定增長,對高等教育的支付意願和支付能力較強。據河南省統計年鑑,河南省人均個人可支配收入由2014年的1.57萬元增加至2019年的2.39萬元。與此同時,人均消費支出由1.11萬元提高至1.63萬元;教育文化娛樂佔消費支出的比重也是逐年提高,2019年已達12.3%,較2014年提高了1.7%。另一方面,河南省是人口大省,具備龐大的適齡學生人數,但教育資源供給相對不足,高等教育及職業教育的需求缺口仍較大。2020年,河南省的毛入學率為54%,具備較大的向上空間。

圖:2014-2019年河南省收入支出情況

資料來源:河南省統計局,格隆彙整理

作為在河南省民辦高等教育領域絕對的龍頭,中國春來優質的教育資源對學生和家長來説具有極強的吸引力,將長期受益於河南省教育需求的增長。但中國春來的野心並不止步於此。中國春來已經順利完成了從0到1的開拓,未來從1到多的擴展可期。中國春來完全具備進一步擴張的強勁潛力。

內生成長穩定+外延擴張,成長節奏明確

中短期來看,集團業績向上因素十分明確———集團在持續通過“自建+收購+擴容”的模式,來擴大業務版圖,完善校園網絡。

首先,集團正在完善華中地區的校園網絡,內生增長將日顯強勁。據2021年6月28日公吿,集團預計以約2.2億元在林州收購約2000畝的土地建設新院校,暫定名為安陽理工職業學院。集團預計新院校第一期將於2022年8月底完成興建,並會於2022年9月或之前完成首階段招生。新學校定位為一所以理工類學科為特色的職業學院,屆時可容納1.5萬名學生。新院校地址選在河南省林州市,與集團位於河南省及湖北省其他學院地理位置較近,未來有望產生協同,實現教師團隊、教學資源共享。

其次,集團正在有序推進對外收購事宜。目前集團的成長還是主要通過原有學校入學人數增長疊加學費的增長,屬於內生增長。未來,外延有望成為集團成長的主要推動力之一。公司正在收購長江大學工程技術學院及天平學院的舉辦者權益,未來收購完成並表後將直接增厚公司利潤。學校的質地是成長性的根本因素,兩所標的學校的質地皆較為優秀,長期應具備充足內生成長性。

其中,長江大學工程技術學院是一所全日制普通本、專科層次學歷教育的獨立學院。該校考研錄取率連續多年居全省同類高校第一名,畢業生就業率連續多年居全省同類高校前列,學校的聲譽得到社會廣泛認可。在良好的基本面基礎上,可以預測學生人數及學費增長情況較為樂觀。2014年中國春來已成為該校的舉辦方之一,因此併購後不存在整合的過渡期,風險較小。

從更長的時間維度看,集團正處於黃金賽道中,並是當中第一梯隊玩家。自20世紀90年代初,中國的民辦高等教育行業因民辦高等教育政策鼓勵而得以快速增長。近年,板塊一再迎來政策利好。國家十四五規劃明確指出需要提升國民素質,促進人的全面發展。政策要求建設高質量本科教育,推進部分普通本科高校嚮應用型轉變,還需要建立學科專業動態調整機制和特色發展引導機制。其中,高等教育毛入學率提高到60%是重要目標。

而今年5月,民促法實施條例落地,打消市場對高等教育及職業教育的疑慮。民促法所堅持的“引導民辦教育健康有序發展,作為公辦補充滿足不同層次需求”這一基本點,是民辦教育發展的一劑強心針。

小結

中國春來是一家通過各項檢驗的績優龍頭公司。公司具備學生基數龐大、教學實力雄厚、盈利能力強勁、國家政策支持等多重優勢。長期來看,在政策東風下,越來越多的學生將湧入民辦大學,集團有望受益此趨勢;中短期來看,隨着驅動因素的落地,集團業績有望迎來爆發。

由於高等教育板塊受教育板塊震盪波及,截至最新交易日中國春來的市盈率僅為6.215倍,極具長期投資的性價比。