財報解剖 | 思科,傳統硬件銷售雲轉型的範例

格隆匯 08-19 17:27

作者 | Yung

數據支持 | 勾股大數據(www.gogudata.com)

思科系統(CSCO.US),一家跨國際綜合技術企業,總部設於加州硅谷。思科開發、製作和售賣網絡硬件、軟件、通信設備等高科技產品及服務,通過子公司(OpenDNS、Webex、Jasper等)打入物聯網、域名安全、能源管理等其他科技市場。

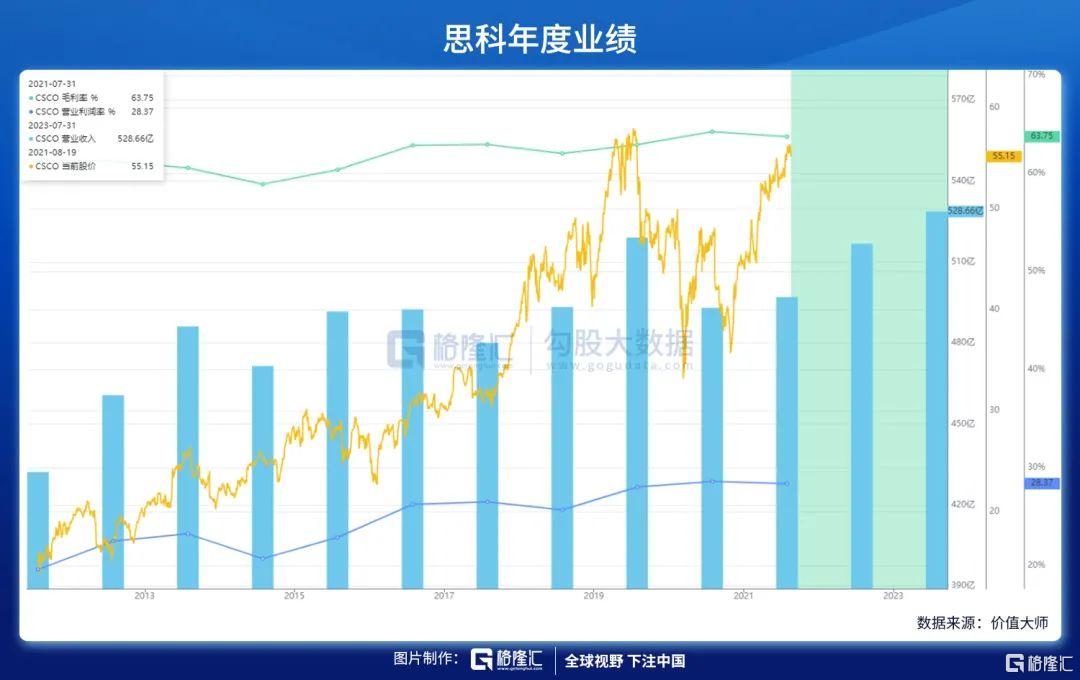

思科在2021財年結束時雲管理方案轉型表現強勁,第四季度營收爲131億美元(同比增長8%),財年營收爲498億美元。產品訂單同比增長31%,爲十年來最強勁的增速。

一、商業邏輯

收入主要來自產品和服務。

(1)產品

1)基礎設施平臺。交換、路由、無線和數據中心等硬件和軟件產品組成,旨在幫助客戶構建網絡、自動化、編排、集成和數字化數據。將更多業務轉移到軟件和訂閱方面,目標是推動雲管理解決方案。

2)應用程序產品。包括協作產品以及 AppDynamics 和物聯網軟件產品,提供硬件和軟件解決方案,旨在幫助企業提供始終如一的高質量數字體驗。預計隨着聯網物聯網設備的數量不斷增長,思科將繼續投資於物聯網。

3)安全產品。包括我們的網絡安全、雲和電子郵件安全、身份和訪問管理、高級威脅防護和統一威脅管理產品。推出安全平臺SecureX,幫助客戶加快整個安全生命週期的響應速度。

(2)服務。支持和維護服務,幫助客戶保護其網絡投資、管理風險並最大限度地減少運行關鍵任務應用程序的系統的停機時間;諮詢服務,專注於針對特定網絡需求的技術的響應性、預防性和諮詢性支持。

公司正由銷售產品向軟件產品訂閱的方向轉型,包括SaaS和定期許可,以及永久許可,以滿足客戶不斷變化的需求。預計將在覈心網絡平臺上添加更多通用軟件功能,增加軟件產品數量和訂閱軟件產品的比例,包括系統軟件、內部部署軟件、混合軟件和 SaaS 產品。未來更關注在整個生命週期內提供更優質的訂閱服務。

二、業績剖析

思科全年實現150億美元,其中訂閱收入同比增長15%,增長7%,四季度訂閱收入40億美元,同比增長9%。

目前營收主要來自基礎設施平臺(55%以上),業務轉型帶來創紀錄增長。

思科對高增長機會的投資帶來強勁的產品訂單增長,使得收入、非GAAP淨收入、非GAAP每股收益和經營活動現金流都超出預期。

總收入爲131億美元,增長8%,其中產品收入增長10%,服務收入增長3%。收入按地域劃分,亞太地區增長最快,達到13%;美洲增長8%,歐洲、中東和非洲地區增長6%。

總毛利率、產品毛利率和服務毛利率分別爲63.6%、62.7%和66.2%。按地域劃分的總毛利率爲:美洲爲66.2%,歐洲、中東和非洲地區爲65.0%,亞太地區爲64.4%。

淨收入爲30億美元,增長14%,每股收益爲0.71美元,增長15%。

經營活動現金流2021財年第四季度爲45億美元,與2020財年第四季度的38億美元相比增長了18%。

而本財年最大亮點爲,產品訂單增長達到十年以來最高水平,30%。由於產品組合豐富,客戶數字化轉型也將加速,並推動思科業績增長。預計業務模式轉型將帶來更多經常性收入,LTV提高。

三、收購跟進

Slido s.r.O.提供觀衆互動平臺;

Sedonasys Systems Ltd.提供支持多供應商、多域自動化和軟件定義網絡的產品;

Kenna Security Inc.是一家網絡安全公司,提供基於風險的漏洞管理技術,使組織能夠跨職能協作,快速識別網絡風險、確定網絡風險的優先順序並進行補救;

Involvio LLC提供一套以教育爲重點的產品,幫助學院和大學改善學生體驗、參與度和留校率;

Social Labs Inc.提供旨在爲未來的混合型活動提供動力的現代活動技術平臺。

四、結語

思科,作爲一家非常非常傳統的銷售硬件的企業,在大流行期間進行雲轉型,並且能夠取得創紀錄的結果。在行業中間可以說是典範了。安全市場在企業IT中的重要性提高,而思科是高度分散的市場中網絡安全的頂級供應商之一。預計在雲轉型的過程中,安全業務爲思科增長的第一驅動力。潛在風險爲競爭加劇和供應鏈不足。

注:本文由美股研習社團隊原創,轉載請註明出處,謝謝!

相關股票

思科(CSCO.US)Q4營收131億美元略超預期,淨利潤同比增14%

uSMART盈立智投 08-19 08:35

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641