啓明醫療(02500.HK)近期交流紀要

uSMART盈立智投 09-07 16:55

啓明醫療(02500.HK)近期交流紀要

總結:

1.公司上半年實現2.4億收入,延續去年下半年高速恢復,增幅134%,大部分來源中國區域,558萬來自海外,中國區同比130%,海外將近12倍。中國一二代主動脈瓣膜產品上半年一共1900臺終端植入手術。公司對完成4000-4500臺的全年目標充滿信心。

2.關於政策,近期或者今年以來都沒有發現對於TAVR領域有關政策上的變化,總體各個省份還是觀望態度,因爲終端手術價格並不便宜,集採也都有重要前提,包括產品標準化、產品供應是否足夠充分、佔用醫保花費大小等,目前這些條件TAVR都不具備。

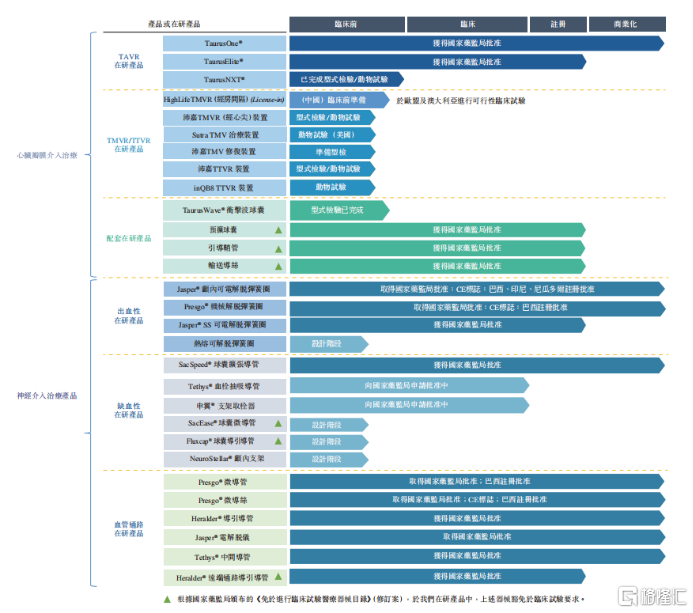

3.研發方面公司今年有重大變化,從單一心臟瓣膜類產品管線公司變爲結構型心臟病的平臺型公司,管線佈局上在頑固性高血壓神經消融術,心肌病消融術等,未來還要往心衰、房顫等方向做,目前該類器械國內市場空白,但醫生和患者羣體上都是高度重合,未來能夠幫助公司最大化商業效率。心臟瓣膜管線有10個以上產品,上半年肺動脈瓣在海外繼續進展,歐洲現場檢查已在5月底完成,今年獲批上市的概率比較大,同時肺瓣膜中國申報也在進行當中,主動脈瓣領域衆多產品陸續會在今年底到明年初進入臨牀研究。

Q&A:

Q:關於最後諾誠包括RDN的消融,我們能看到通過心肌肥厚這個消融時間和消融壁上會效果非常好,相對其他消融術有明顯室間隔修復改善,從這塊包括RDN那塊二尖瓣都會有協同效果,比如心肌肥厚由於二尖瓣脫垂可能會引起的,包括肥厚心臟病也可能是二尖瓣導致,這個平臺上以及二尖瓣一些在研管線上會否有協同

我們之所以我把這些技術稱爲平臺技術,還是看重可延展性,首先是RDN,他的特色在於雙向操控,既能夠成像又能夠作爲消融的能量源,實際上像肺動脈高壓疾病領域是能夠延展的,肺動脈高壓像是肺部疾病,實際上也是心肺大血管上面的問題

現在無論是二尖瓣還是三尖瓣,使用以後長期還是會存在瓣周漏的問題,我們也認爲利用心肌內的錄入方式對於後續再開發防瓣周漏的產品,也是一個很好的方向。當然在我們現有的二尖瓣置換產品上面,也會跟他做很好的組合。實際上有很多二尖瓣疾病,是和心肌肥厚相伴相生,正因爲心肌肥厚,心臟內部應力部位發生改變,二尖瓣承壓是非常大的,所以這塊我們好少把器械當藥品一樣,把單個產品做很多延展,更多的是需要把疾病整體做考慮然後把每個單項產品組合,再做整體解決方案,我們認爲這是臨牀上能夠獲益的,同時對於公司品牌而言也是患者最容易接納的方式,我們後續還會把可延展的技術平臺放到公司整體平臺上來開發新的產品

Q:能否介紹下公司和德晉的合作方式?

德晉是今年5月份小額參股的方式投資的一家公司,是我們體外創新孵化平臺,目前在二尖瓣修復領域是中國第一,爲什麼這次採用參股而不是全資收購的原因首先是目前現金上沒有能力,更重要的是從業務上來講,現階段他的產品還在臨牀開展,最快也要到24年上市,如果短期併入公司對於公司財務壓力會比較大,對我們呢管理效率也會帶來挑戰。事實上,這種方式也明確表明了我們最後兩家公司一定是組合在一起的,商業上面,未來大概率啓用商業化團隊來做二尖瓣修復產品的銷售和學術推廣,爲什麼還沒明確銷售分成模式,主要是因爲這兩年我們的銷售團隊發展非常快,希望在最終德晉產品上市一年左右,真正開始商業化策略的時候,以戰略協議確立下來

Q:下半年到明年大概有三個產品進入臨牀,這幾個產品是註冊型臨牀還是科研型臨牀?

這幾個都是探索性臨牀,嚴格意義上像這中比較高危的手術器械,如果不進行探索臨牀直接進人體的話,這個風險太大,監管上也是不接受的,儘管目前國家實際上沒有要求任何一個器械必須先做探索性臨牀,只有一個指導性指南,但從保障患者和醫生的角度,我們任何產品都會選擇先做探索性臨牀,常規探索性臨牀在二三十例患者左右就足夠了。

Q:能否具體介紹大概哪款產品今年進入臨牀階段?是哪家醫院牽頭做?明年又是哪些?

今年主要是Venus Vitae(球擴)還有一個外科幹瓣,這兩個下半年會陸續進入臨牀,明年進臨牀的是PoweX(自膨幹瓣),醫院都是在主流這些醫院,針對下半年的臨牀開展我們在華西醫院,武漢協和等等,和醫生的備案和溝通工作都已經展開了。

Q:管線裏VenusA-Pro,相對於現在二代產品的2.5代產品對嗎?

對,是在做工的柔順性,在具體設計上做了一定改善,因爲這個改善本身只是零配件上一些變化,我們也沒有影響到植入物的情況,所以基本上大概率是一個免臨牀的申報,因爲現在已經在申報材料過程,如果後面不需要補充臨牀研究的話,應該在明年內就可以上市獲批

Q:這個是一個單獨的產品?

目前還沒有確定下來,要看藥監局態度,我們是往單獨證的方向申請,是輸送系統加上瓣膜一套整體產品。

Q:關於limbus這塊臨牀試驗有預計的試驗設計和試驗入組的思路嗎?

這個問題本質是大家對於二尖瓣修復和置換的患者羣體怎麼看?目前我們瞭解到的學術界對這個爭議還挺大,當然我們很理解,從任何企業的角度,比如雅培上了MitraClip,他當然希望患者羣體越來越大,他也會做一些Lobby,去儘量遊說更多患者和醫生來用這個二尖瓣修復的產品,目前位置二尖瓣置換難度還是比較高,即便有上市產品表現也不是特別好。現在大家看到好像有患者被二尖瓣修復搶去了,其實臨牀上每個患者的情況都很複雜, 目前沒有一個指南非常明確的說到什麼樣的患者必須要到二尖瓣修復,而到怎麼樣才必須要到二尖瓣置換,我們只能說從常規認知,理論上一些重度和極重度二尖瓣患者一定到最後只能用置換,實際上對於功能性的尤其是瓣葉沒有損傷的二尖瓣反流實際上治療效果是不好的,因此有一定限制,儘管現在放量很快,但是我們仍然認爲二尖瓣患者羣體非常多,到最後適應的產品肯定是很多款。回到我們現在做的產品,我們要盡力彌補掉一代他所面臨的問題,因爲他做了完全置換以後,其實對二尖瓣原本功能產生了很多阻礙,反而增加了心源性死亡的概率,那麼我們認爲很好的設計是可以避免這種問題,這不是二尖瓣本身存在的一個痛點。所以相信未來二尖瓣患者會有比較穩定的患者羣,臨牀上也不會成爲大的問題。

Q:肺動脈瓣我們的進展?競爭對手之間的對比?

實際我們做得是有全球領先性得,我們當初真正做臨牀還是蠻早得,後來碰到得問題不是產品上得,更多的跟大環境有關,因爲這些產品都很創新,早期像中國的醫療器械審評中心對一些標準都不是特別清晰,所以後面爲了印證產品的能力,也到歐洲去申報,也取得很好的成果,現在歐洲已經在五月底完成現場檢查,今年一個相對不確定性是歐洲是第一年實施新的審批標準MDR規格,這個規格審評穩健的數量明顯比以前要多。歐盟審評更像FDA靠近,這個上面可能會耽擱一些,整體上企業該做的都已經完成,無非是程序上什麼時候走完。中國方面因爲能夠引用一部分歐盟數據,所以已經去申報,應該很快正式受理,獲批我們相信在一年以內吧,因爲也是創新通道的產品。

具體競爭方面,國內做肺瓣的公司不是特別多,可能部分也是考慮到中國患者羣體不夠大,已經有啓明在前面了,但海外主流公司都做了,美敦力、愛德華都有自己的產品,全球來說大概有10萬左右目標患者羣體,中國可能佔到三分之一多一些,這一塊如果我們今年順利在歐洲上市,明年順利在國內上市,未來三年角度來說競爭格局非常好,大部分公司佈局還比較晚,而且肺瓣也有一些KnowHow包括找患者一開始都不是那麼容易,我們預計後面競爭對手想要來做是比較苦難,從遠期看,這一塊做大大幾千萬美元是有希望的,因爲不僅在海外上市,也和海外產品形成了明顯差異話,海外以美敦力、愛德華爲主的球擴式的對於一些右心室流出到過度擴張的患者大約佔70%的患者,置換效果並不好,這一塊更適用於我們的自膨式。

Q:當年我們國內報完撤了去海外,這個是法規的什麼問題?

細節沒法說,有些東西需要驗證,當年我們設計臨牀的時候,無論是體外還是體內驗證沒有這樣去做,因爲按照當時要求就不是在要求範圍內,後來17年以後器械審評開始改革,跟着海外發達國家情況做了一些修改,有可能要求我們做一些補充或者重新沒做過的再要去做,時間週期上很難跟進再做一遍,最終經過協商溝通,取得同意能夠用我們歐盟數據放到裏面來共同申報,歐盟當時要求比較全,所以現在歐盟報再在中國報

Q:肺動脈瓣印象中很多是針對先天性疾病的治療,天然就不如主動脈瓣這種退行性疾病的市場那麼大,也看到很多企業把肺動脈瓣劃分到先天性心臟病板塊裏,不知道我們這個產品上市後主要是針對成人還是兒童階段的患者?

肺動脈瓣置換的原因往往是先天性原因引起的,但他不是針對幼兒,到了需要肺動脈瓣置換的患者年紀也基本上10幾歲以後的青少年,所以這些患者實際上是過去很多年積累下來的,即便現在總體先天性心臟病篩查已經比較到位,由於自然原因這個發病率還是很穩定的,1%-2%,所以這些患者到後面他做了一些跨瓣修復來補,補完以後未來他出現右心室流出到擴張的情況就會很常見,這部分患者可能從增速上來講,沒有主動脈瓣那麼高,但是從患者羣體來講還是穩定上升的,對這個羣體能提供的治療手段目前比較有限,所以我們認爲這款產品上市市場價值還是很大。

Q:從競爭格局看,我們海外產品競爭力來看,是否肺動脈瓣競爭力更好一點?雖然空間一般

肯定是的,從我們現在申報進展上可以明顯看到,我們一代二代主動脈瓣產品在歐美沒有去申報,因爲我們做產品不是爲了講故事,要申報就是認爲有前景有競爭力纔會去做,我們認爲一二代產品在這些發達國家沒有足夠的競爭力,考慮到臨牀成本註冊週期這些就沒有申報,但是肺瓣其實跟國內就前後腳開展臨川研究,如果不是去年疫情,今年就已經獲批上市了,所以像肺瓣在歐美除了剛纔說的兩款產品就沒有競爭對手,確實患者羣體沒那麼大,但是競爭格局包括價格上帶來的空間對公司是很有利的。

Q:二尖瓣修復寫進管線當中了,這個就是和置換兩條腿走路,這個能不能詳細說?

這個大家可能之前有一些誤解,認爲我們沒有全資收購,就不合作了,這個是很大誤讀,因爲從業務上面,今天來看整個結構型心臟病領域雖然一直有創新產品出來,但是這個是坡長雪厚的賽道,必須要長期耕耘培養,單個產品是不足以支撐公司未來的發展,很多產品他的疾病是相關的。二尖瓣修復就是由我們的銷售團隊運營的,這個對德晉來說也是必要的,大家也知道雅培mitraclip在中國去年就已經上市,等到德晉24年上市,那雅培已經做了3年,這種情況下國產公司再來銷售壓力是非常大的,但是啓明恰恰有這個優勢,我們當年是領先了外企3年,我們17年上的,外企20年愛德華才上,包括現在愛德華的放量也不是特別順利,上百年才小幾百臺的量,也就證明瞭我們本土公司去做學術營銷是可以成功的,如果不借助啓明的平臺,我們也很難相信德晉自己建一個平臺從各方面都是不現實,我們通過這個入股但沒有去收是因爲收過來目前不是一個很好的timing,但是大家的合作是很緊密也必須會做的。

Q:可能會收的話會是什麼樣一個時點?

因該是下一個商業化準備期,可能再最終獲批的前一年左右,很多推進配合工作需要提前確定下來。

Q:上半年做了RDN和諾誠的交易,對於啓明來說未來是不是要做一個大平臺性的公司?如果是這個平臺企業,啓明能力的邊界在哪?

我們整體是結構型心臟病平臺,這個從目前管線也都看到,做但產品器械本身的可延展性不是那麼強,是一個重視具體應用的領域,光有一個瓣膜疾病,很多人二尖瓣三尖瓣問題都是同時存在,一定是要有整套解決方案。瓣膜疾病也是這個心臟疾病的一部分,我們體外的創新孵化像心衰都是一些全球創新的產品,從這些公司的角度,我們也沒有必要讓他們單獨一個個去上市,這樣一些產品或者資產都是放在同意平臺運營

如果將邊界,我們目前定位是整個大的結構性心臟病甚至心臟病上下遊領域。比方說高血壓實際上跟瓣膜病的出現息息相關,大概有30%患者都有高血壓甚至是頑固性高血壓,後面沿着心衰、房顫這樣一些方向去做。

Q:這兩個公司其實也是德諾孵化出來的,我們以後的結構還是以德諾係爲主?

這個不會有限制,之前也跟海外做了很多合作,平臺型項目的引進不止是具體的產品,因爲延展性比較好,比方瓣周漏一代二代甚至三代產品都可以用相同技術,就能夠帶來很好的延展性,完全不排斥拿德諾以外的產品,但反過來德諾的產品絕對不可能賣給大外企和本土競爭對手。現在雖然只有啓明醫療一個上市平臺,但是對於整體資產空間還是非常大的。

相關股票

沛嘉醫療(09996.HK)中期業績交流紀要

uSMART盈立智投 09-01 16:19沛嘉醫療-B(9996.HK):兼具瓣膜和神介兩大平臺的領頭羊,上半年營收大增263%

格隆匯 09-06 09:34

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641