這兩個板塊會雄起麼?(銀行、互聯網)

作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

今天市場反映的是前期的熱點回調比較大,主要也就是圍繞之前電力的問題,火電漲價算是預期落地,所以昨天的分析,從基本面來説利好的是綠電,但今天也被帶下來了,長期來説還是有機會,但現在市場有點亂,等等看。

今天主要説兩個

一個是銀行,銀行在之前也分析過。銀行中報普遍較好,三季報披露臨近,銀行板塊平穩的業績也有望使估值上修。之前因HD事件的發酵,整個金融地產板塊普遍下跌,甚至出現了恐慌,實際上從政策調控的節奏來看,不至於出現系統性風險,情緒已大致消化。從基本面角度看,房地產在銀行貸款中比重沒有想象中那麼高,而且主要還是按揭貸款。銀行中長期基本面仍然堅實,盈利增長穩定,資產質量轉好,目前銀行板塊相對估值優勢顯著。另外,海外市場貨幣收緊預期也利好銀行板塊。

機構的看法,銀行板塊行情均啟動於寬信用中後期或結束後,宏觀經濟已經呈現明確的企穩改善跡象,宏觀經濟是銀行板塊行情啟動的核心變量。2020年11月以來社融增速的持續回落已傳導至經濟,政策不斷強調搞好跨週期政策設計,寬信用預期持續強化。在城投和房地產監管沒有出現實質性放鬆背景下,社融增速難以出現大幅提升,四季度信用仍以穩和結構性寬鬆為主。隨着結構性寬信用效果逐步顯現,經濟預期有望逐步回暖,預計年底到明年二季度銀行板塊有一輪估值修復行情。

個股方面,從兩個角度看,一是中長期角度優質的寧波銀行和招商銀行等,二是在結構性寬信用背景下,關注深耕本地實體經濟的中小銀行,比如區域經濟發達區域的常熟銀行、蘇農銀行和張家港行,以及受益成渝經濟圈發展,業績持續高增的成都銀行等。

當然,交易層面也有利好,除了四季度可能的風格轉換外,“公募一哥”張坤旗下易方達優質企業三年持有期混合基金在9月末連續兩個交易日加倉招商銀行,合計超過8.5億元,此次也是該基金首次買入招商銀行股票,大概率是長線資金開始佈局。

另外幾位明星基金經理也在三季度加倉招商銀行,趙楓管理的睿遠均衡價值基金在9月初也連續兩個交易日買入招商銀行,合計買入金額達到3.72億元,朱雀基金梁躍軍管理的朱雀產業臻選、朱雀恆心一年持有混合兩隻基金在7-8月陸續增持招商銀行,不過最近開始有所減持。

第二個還是互聯網

今天恆生科技指數漲了超過3個點,美團,阿里都有差不多8個點。當時上週二,阿里跌到130的時候,估值只有15的時候,就真的覺得有點誇張了。

現在已經在20倍左右,我覺得可能確定性就要差一些了。但是很多二線的互聯網,機會可能就出來了。

其實投資有一個麻煩的問題,就是好公司和好價格,在99%的時間裏是矛盾的,好公司沒有好價格,好價格基本上就不是好公司。只有在很多負面因素的時候,所謂落難英雄吧,才能有個好價格,剩下的,就是如何去分析這些負面信息了,負面信息分析不清楚,那就看估值。

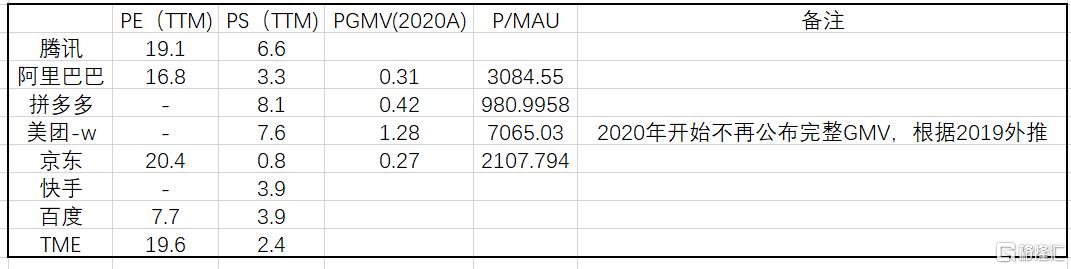

騰訊控股

價格區間在一定程度上反映了騰訊的絕對價值區間,會形成比較厚的安全邊際,現在公司股價十分逼近該區間上軌,倘若後續受政策和情緒影響,使得市場跌入該區間甚至跌破之後,投資者或許可以更勇敢一點。

拼多多

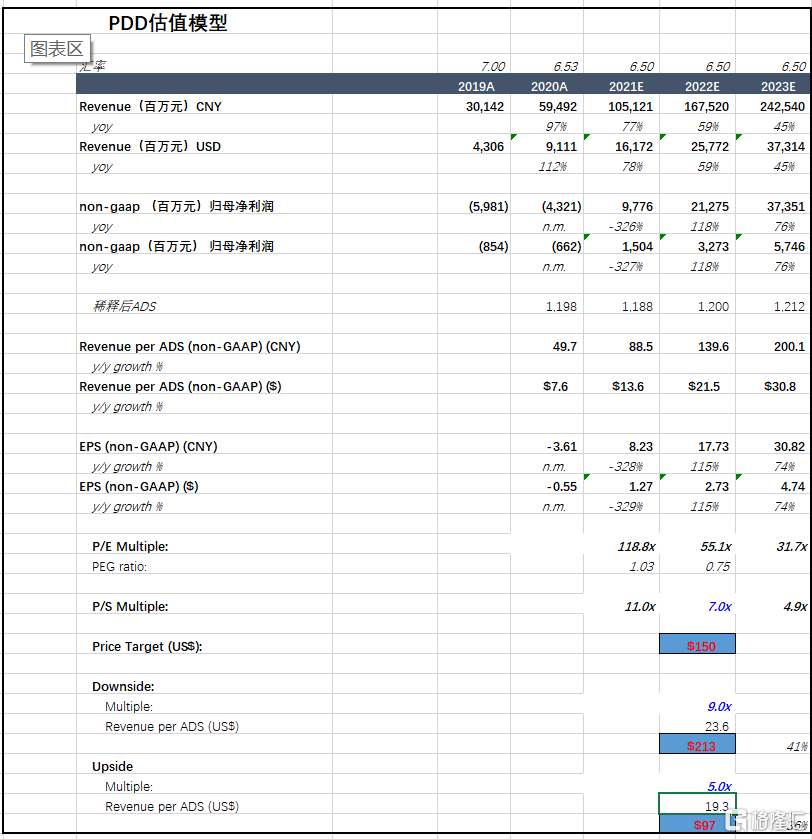

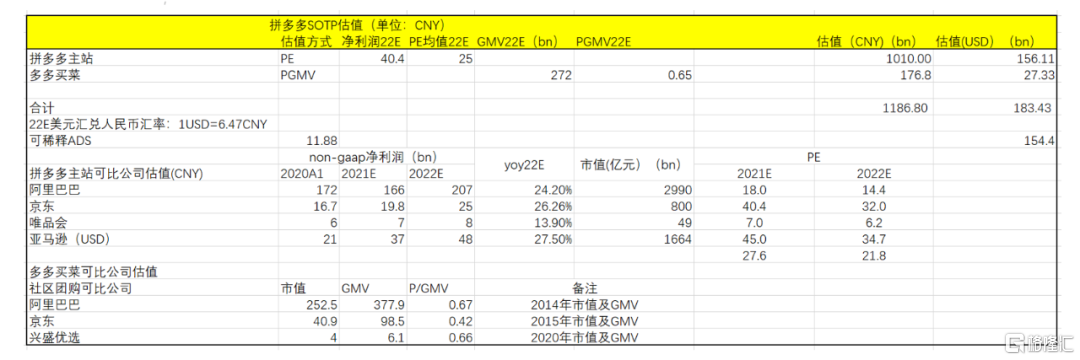

根據市場現有的對於3P電商平台和社區團購業務的現有政策,對於拼多多采取SOTP和PS估值方法,按照即時匯率1美元=6.47元人民幣的22E預期匯率,在使用PS估值法時,拼多多悲觀預期PS5X,應為97元左右,中性預期7X 150元,樂觀預期9X 213元,剩下看怎麼理解了。

根據SOTP估值,分別參照可對應同業,對拼多多主站和社區團購進行分部估值。現在拼多多股票現價均低於兩種估值法區間下軌,實在不行,可以再等等Q3業績,馬上也要發了,看看業績影響怎麼樣。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。