作者 | Gin

數據支持 | 勾股大數據(www.gogudata.com)

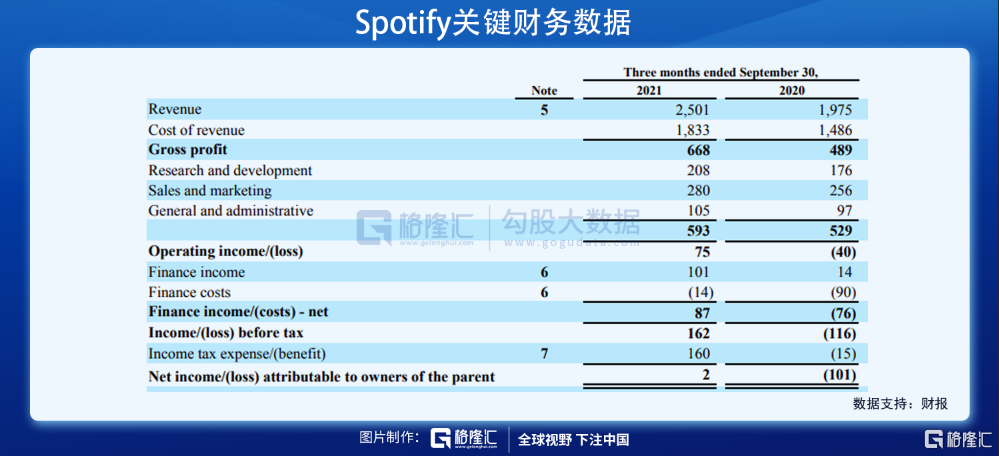

音樂流媒體龍頭Spotify發佈新一季財報,營收25億歐元,同比增長26.6%,預期24.5億歐元;EPS-0.41歐元,預期的-0.21歐元。按道理來說這樣的財報只能說一般,營收基本是in line,EPS和預期有較大的差距。但是這份財報卻讓這個500億美金市值的巨頭暴漲8.3%,其中到底是有什麼名堂?

關鍵點有以下幾個:

(1)對於高增長的公司市場向來對虧損的容忍度比較高,只要不出現太離譜的情況(比如持續燒錢卻沒有相應的效果),過往亞馬遜、Sea、Shopify等等明星股都是明證,所以Spotify的EPS比預期差很多並不是太大的事,需要結合其他核心指標來看;

(2)毛利率從去年同期24.8%提升至26.7%,大約2個百分點的幅度是很好的信號,並且這個數據超過了上一季給出的指引的最高值(24.4%-26.4%),這強力提振了市場信心;

(3)結合營收in line,毛利率超預期,EPS不及預期,也就意味着成本端開支超出了不少。那麼燒的錢有效果嗎?從結果來看市場是認賬的,主要在於MAU(月活躍用戶)這個關鍵指標——同比提升19%,達到3.81億,預期3.80億,基本是inline,微微超一點。這當然還不足以強勢拉昇8%,接着往下看;

(4)FCF(自由現金流)9900萬美元,超過預期9340萬美元。熟悉亞馬遜的朋友們都知道FCF意味着什麼(這也就是巴老爺子重大誤判的地方,導致錯失亞馬遜),這個數據非常solid;

(5)最後,預期的指引很強。管理層指引Q4營收達到25.4億-26.8億歐元,此前市場預期25.8億美元,也就是這個指引超出預期不少。結果管理層以前給的指引來看,說話還是比較靠譜的,所以市場也用真金白銀進行了表態。

接下來進一步細看:

Spotify的商業模式比較好理解,分爲兩塊收入:一塊是訂閱會員收入,一塊是廣告。

Premium訂閱會員收入佔大頭,Q3營收21.78億歐元,同比增長21.7%,佔營收87.1%,去年同期佔比90.6%,有比較明顯的下降。這意味着廣告收入的佔比提升,對於Spotify來說是相對不錯的信號——訂閱會員天花板有限,需要打開第二增長曲線。訂閱會員Q3毛利率29%,相較去年同期27%也有提升,經營持續向好。

廣告收入3.23億歐元,同比大增74.6%,佔營收12.9%,去年同期佔比9.4%,相比有較大幅度的提升。值得一提的是Spotify的廣告收入增速比Facebook、Snap等大幅領先,這表明廣告商有向其平臺的遷移的趨勢——Spotify的平臺價值已毋庸置疑,廣告收入的天花板在於給合作商提供多高的ROI,往後我們再對這裏詳細分析。

接下來看成本端:

SpotifyQ3整體運營成本5.93億美元,同比增長12.1%,相較於營收26.6%的增速來說少了很多,背後反映的是邊際收益和效能的放大。大體來說是比較好的信號,但是另一方面也要注意到成本增速和營收增速都不算很高,這也就是說Spotify有正在走向成熟的趨勢,高成長的屬性相應減弱,而這往往意味着估值迴歸。

拆分一下來看,和其他成長型消費互聯網公司類似,Spotify的營銷成本佔比很高,Q3佔總成本47.2%(去年同期48.4%),不過好在同比增長9%,和上文分析一樣,這個增速相比於營收和MAU增速低不少,意味着渠道邊際效能的提高。研發成本2.08億美元,同比增長18%,佔總成本比重35%;綜合管理成本1.05億美元,同比增長8%,佔總成本17.7%,都屬於健康的水平。

SpotifyQ3經營利潤7500萬美元,同比扭虧爲盈,但這個利潤率水平目前還比較低。從估值來看,目前市值約523億美元,對應今年預期P/S約4.7x,對於不到30%增速,利潤率水平偏低(終局淨利率可能不到10%)的公司來說,這個估值是比較高的。支撐的邏輯在於音樂流媒體這個賽道有比較長的坡,而Spotify有一定的競爭壁壘,有可能復刻奈飛的故事。

現在這個位置我們傾向保持相對中性態度,因爲畢竟還有蘋果、亞馬遜等一衆巨頭在不斷投入,Spotify有可能面臨其他垂類龍頭如攜程(看17-19年美團對其衝擊)一樣的局面。

注:本文由美股研習社團隊原創,轉載請註明出處,謝謝!