明年的經濟增長目標會是多少?

格隆匯 11-24 11:02

本文來自格隆匯專欄:中信債券明明,作者:明明

核心觀點

隨着下半年經濟增長的下行壓力不斷增大,市場上對於明年經濟的擔憂聲也逐漸增多。在“逆週期”政策的託底下,對於2022年的經濟預期不能太“順週期”,我們認爲明年的經濟增長目標或定在“5.5%左右”。三駕馬車中,預計投資將成爲明年寬信用、穩槓桿、穩增長的主要抓手。對於債市而言,從金融底到經濟底不斷確認的過程中,預計利率下行的空間相對有限,回調的風險反而有所增加。

通過對歷年經濟增長目標和對國內經濟展望的梳理,我們可以發現以下幾個特徵:①每次調整的步長在0.5%左右,可能是區間也可能是某個點位左右。②從GDP增速目標和當年實際結果的對比來看:如果當年GDP增速目標爲一個區間,實際結果均落在了GDP目標區間範圍內;如果當年GDP增速目標爲一個點位“左右”,實際結果往往在目標點位±0.2%的範圍內。③GDP增速目標往往會考慮可行性和完成難度的平衡。

我們認爲明年的經濟增長目標定在“5.5%左右”和“5%-5.5%”都有可能,我們更傾向於“5.5%左右”。我們認爲明年經濟增長目標在“5.5%左右”可能性最大的理由主要有以下幾點:①對標今年的情況,具備實現的可行性,但又不會太容易完成。②符合正常年份調整步長爲0.5%的慣例。③經濟需要保持一定的增速才能平穩運行,下滑過快則可能會形成預期和現實間的惡性循環。

如何穩增長,實現經濟增長目標?合理舉債、穩定宏觀槓桿是穩增長的必要條件。歷史上看,槓桿週期的變化與經濟週期息息相關。近期一系列積極的政策信號,不論是央行的碳減排支持工具、2000億元支持煤炭清潔高效利用的專項再貸款,還是財政部印發的《地方政府專項債券用途調整操作指引》,抑或是央行對房地產開發貸、按揭貸款限制的邊際放鬆,都是希望通過寬信用、穩槓桿的方式來穩住實體經濟的需求。只有穩住了信用和槓桿,才能穩住實體需求和經濟增速。

投資預計將成爲明年寬信用、穩槓桿、穩增長的主要抓手。三駕馬車的角度看,明年出口增速或將放緩,預計消費增速上行空間相對有限,投資將成爲明年穩增長最重要的抓手。今年前10個月的固定資產投資兩年平均增速僅爲3.9%,而疫情前固定資產投資增速最低的年份爲2019年的5.4%,投資不足是導致今年經濟增速顯著下行的重要原因之一。展望明年,基建投資具備上行空間;製造業投資關注高技術和綠色行業;房地產託而不舉,但房地產投資增速存在一定慣性。

債市策略:想要實現穩增長的目標,合理舉債穩定宏觀槓桿是穩增長的必要條件。近期一系列積極的政策信號,都是希望通過寬信用、穩槓桿的方式來穩住實體經濟的需求,主要的抓手在於投資。明年基建、製造業投資或將上行,節奏更偏前置,房地產投資全年有望實現正增速。對於債市而言,宏觀政策轉向的初期總會陷入寬貨幣與寬信用的糾結,陷入震盪行情,但從金融底到經濟底不斷確認的過程中,預計利率下行的空間相對有限,回調的風險有所增加。

正文

關於2022年經濟增長目標的討論

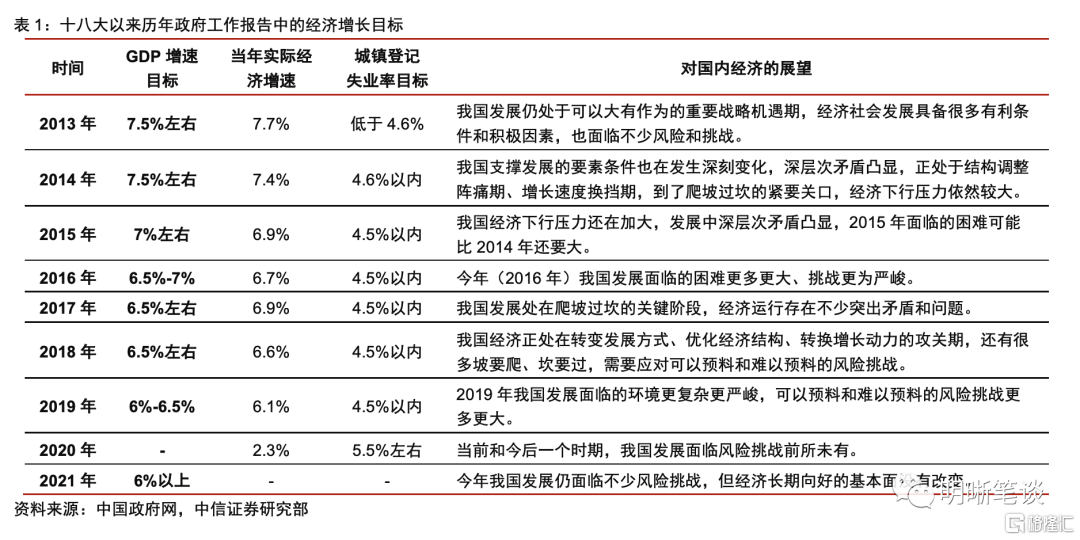

通過對歷年經濟增長目標和對國內經濟的展望的梳理,我們可以發現以下幾個特徵:

①每次調整的步長在0.5%左右,可能是區間也可能是某個點位左右。除了2020年和2021年GDP增速的波動加大,導致“測不準”之外,過去歷年的GDP增速目標只有兩種類型的表述,一種情況是給定一個寬度爲0.5%的區間,另一種情況是在某個以0.5%爲倍數的點位“左右”。每次調整的步長均爲0.5%。

②從GDP增速目標和當年實際結果的對比來看:如果當年GDP增速目標爲一個區間,實際結果均落在了GDP目標區間範圍內;如果當年GDP增速目標爲一個點位“左右”,實際結果往往在目標點位±0.2%的範圍內。

③GDP增速目標往往會考慮可行性和完成難度的平衡。在國內經濟增長的下行壓力增加時,政府往往下調增速目標。即便增速目標下調,也不會太容易完成。2021年是一個特殊情況,一方面低基數導致GDP增速難以準確預測,另一方面是全球疫情的演繹和經濟的不確定性仍然很大。

考慮兩個比較重要的點位——5.0%和5.5%,5.0%可能是明年經濟增速目標的下限,5.5%作爲經濟增速目標的更具合理性。

5.0%是今年一季度的GDP兩年平均增速,與今年三季度的GDP增速4.9%接近。從經濟環境上對比,一季度和三季度都是經濟下行壓力較大的時候,一季度由於鼓勵就地過年,服務業增速下滑對經濟的拖累較大;三季度是疫情、汛情和限產限電問題的疊加,經濟階段性承壓。從明年全年的維度來看,在不出現超預期系統性風險的情況下,保5.0%的難度其實並不太大。即便有暫時性或者偶然性的衝擊,也能夠被政策的逆週期調節熨平。從政策意圖的角度來看,近期出臺的一系列政策、重要會議和領導講話,財政、貨幣政策已經不斷有更加積極的信號釋放出來,政府的穩增長意願較強說明當前的經濟增速並不理想,希望能夠儘快止住當前的經濟下行趨勢。因此,不論從可比經濟環境下的對標,還是政策意圖來看,5.0%應該都是明年經濟增長目標的底線。

與5.5%的經濟增速水平最可比的是今年二季度。今年二季度GDP的兩年平均增速爲5.5%,是今年經濟的高點。儘管如此,從結構上看第二產業和第三產業的復甦並不均衡,第二產業在今年二季度的兩年平均增速爲6.1%,明顯高於疫情前2018年和2019年的水平,而服務業的增速僅爲5.1%,遠低於疫情前7%甚至以上的水平。對比明年與今年二季度,雖然出口會對工業的支撐會有所弱化,但相比之下服務業具備足夠的修復空間。

我們認爲明年的經濟增長目標定在“5.5%左右”和“5%-5.5%”都有可能,我們更傾向於“5.5%左右”。我們認爲明年經濟增長目標在“5.5%左右”可能性最大的理由主要有以下幾點:①對標今年的情況,具備實現的可行性,但又不會太容易完成。②符合正常年份調整步長爲0.5%的慣例。③若經濟增速下滑太快,可能會打擊企業信心,形成預期和現實間的惡性循環。就像自行車,需要保持一定的速度才能平穩運行。

換一個維度來看,明年兩會的經濟增長目標可能也會成爲觀察政府宏觀政策趨勢的重要風向標。如果將GDP增長的目標定在“5.5%左右”,那麼說明明年政府穩增長的意願是比較強的,宏觀政策的逆週期屬性也可能更強。若最終的目標定在5%-5.5%,那麼則意味着政府更着眼於一些中長期的問題,短期託底之後,轉換政策方向的可能性或更大。

穩槓桿是穩增長的必要條件

舉債融資並非都是錯的,合理舉債穩定宏觀槓桿是穩增長的必要條件。近期的一系列積極的政策信號,不論是央行的碳減排支持工具、2000億元支持煤炭清潔高效利用的專項再貸款,還是財政部印發的《地方政府專項債券用途調整操作指引》,抑或是央行對房地產開發貸、按揭貸款限制的邊際放鬆,都是希望通過寬信用、穩槓桿的方式來穩住實體經濟的需求。只有穩住了信用和槓桿,才能穩住實體需求和經濟增速。

宏觀槓桿率的週期變化

從2018年至今,宏觀槓桿率的週期性特徵非常顯著。槓桿率的週期性特徵主要體現在企業部門的槓桿率上,2018年在資管新規和經濟下行壓力下,非金融企業經歷了快速去槓桿的過程,在2019年趨於穩定,在2020年的寬信用刺激下快速加槓桿,隨後又在2021年地產和城投信用收縮的環境下快速去槓桿。政府槓桿率則體現出了穩增長和逆週期調節的特徵,在2019年經濟下行壓力比較大的時候政府開始加槓桿,在2020年快速加槓桿,隨後力度逐漸減弱。居民槓桿率則跟隨房地產週期變化,2019-2020年加槓桿,2021年開始減速,2022年有可能會演變成穩槓桿或去槓桿。

穩槓桿是穩增長的必要條件。從上面的回顧中可以看到,槓桿週期的變化與經濟週期息息相關。企業和居民的槓桿變化是順週期的,而政府的槓桿變化是逆週期的(2020年的特殊情況除外),且略有滯後。這就導致整體宏觀槓桿率的變化會有一定的順週期性:在經濟的上行週期,私人主體傾向於加槓桿,進一步助推經濟景氣;在經濟的下行週期,私人主體會主動去槓桿,進一步增加經濟景氣下滑的風險。因此,在這個時候政府需要做的,一方面是發揮政府投資、政府消費刺激需求的作用,另一方面是要爲私人部門扭轉預期和融資需求創造條件。

2022年將進入穩槓桿和小幅加槓桿階段。分部門來看,在寬信用政策和經濟回暖預期的共振下,非金融企業部門的槓桿率有望觸底回升;政府部門將繼續逆週期加槓桿;居民部門的槓桿率可能會跟隨房地產銷售的變化,或有短期的下降,隨後趨於平穩。整體而言,明年宏觀槓桿率將逐漸觸底,隨後進入加槓桿的週期。

明年穩槓桿的抓手在於投資

近期政府的一系列舉措都指向了不同行業的寬信用和穩槓桿,目的在於增加部分綠色、高技術行業的投資,維持房地產市場投融資的平穩。近期積極的政策信號明顯增多:發改委召開投融資合作對接機制金融機構座談會,討論進一步加強金融機構與地方政府、企業投資項目之間的投融資合作對接,涉及新能源、新型基礎設施、“雙碳+”“數字+”建設、PPP、存量資產盤活等方面的投資。財政部近期指導地方政府加快新增專項債的發行,印發《地方政府專項債券用途調整操作指引》,提高專項債券資金使用績效。央行相繼研究出臺了碳減排支持工具、煤炭清潔高效利用專項再貸款等工具,並對房地產相關貸款的限制進行了邊際放鬆和窗口指導。

明年投資的回暖是寬信用、穩槓桿、穩增長的主要抓手。三駕馬車的角度看,明年出口增速或將放緩,消費增速上行空間相對有限,投資將成爲明年穩增長最重要的抓手。今年前10個月的固定資產投資兩年平均增速僅爲3.9%,而疫情前固定資產投資增速最低的年份爲2019年的5.4%,投資不足是導致今年經濟增速顯著下行的重要原因之一。展望明年,從固定資產投資的結構上看:

明年基建投資具備上行空間。基建能不能起來是市場討論最多的問題,空間取決於政府槓桿和城投槓桿能不能加上來。政府槓桿空間充足,歷年的政府性基金均盈餘較多。城投加槓桿的區間取決於觀察的時間維度:中長期來看城投加槓桿的空間非常有限,控制隱性債務是中長期問題。但是短期幾個季度的維度,比如明年上半年,在穩增長壓力較大的時候,城投依然需要承擔其相應的逆週期調節責任。市場普遍擔心項目短缺問題,從國家發改委公佈的項目數據來看,審批彈性較大。以2020年爲例,如果穩增長的訴求足夠強,就不存在缺項目的問題。我們認爲基建投資增速有望在年底開啓反彈。綠色、新能源基建或將成爲高增長的方向。

製造業投資關注高技術和綠色行業。利好製造業投資的中長期因素較多。首先是政策支持,央行的信貸政策向製造業傾斜,綠色工具進一步擴容,高技術製造業投資增速常年高於平均水平。其次是綠色低碳轉型的大趨勢將引領相關製造業的需求和前置的投資。三是投資的成本約束下降,今年上遊供給約束是限制製造業投資的原因之一,隨着上遊供需矛盾的緩解,政策刺激的空間和企業資本開支的意願可能會有所提升。

房地產託而不舉,但房地產投資增速存在一定慣性。首先,建安投資下行空間有限,是明年地產投資的主要支撐。過去幾年房企快週轉的經營模式導致存量項目仍然較多,由於政府對房地產的底線要求是保交付,因此建安投資的需求並不會顯著下降。土地購置費也會有一定的慣性,因爲土地購置費是分期付款的,土地購置費既受到當前拿地情況的影響,也受到過去拿地的影響。過去十年雖然土地市場波動很大,但土地購置費的年度增速一直沒有出現過負增長。從歷史週期看地產投資的慣性,亦可以得到相似的結論。因此我們認爲明年地產投資保持正增長的可能性較大。

債市策略

我們傾向於明年的經濟增長目標定在“5.5%左右”。想要實現穩增長的目標,合理舉債穩定宏觀槓桿是穩增長的必要條件。近期一系列積極的政策信號,都是希望通過寬信用、穩槓桿的方式來穩住實體經濟的需求,主要的抓手在於投資。明年基建、製造業投資或將上行,節奏更偏前置,房地產投資全年有望實現正增速。對於債市而言,宏觀政策轉向的初期總會陷入寬貨幣與寬信用的糾結,陷入震盪行情,但從金融底到經濟底不斷確認的過程中,預計利率下行的空間相對有限,回調的風險有所增加。

中信證券:明年的經濟增長目標或定在“5.5%左右”

格隆匯 11-24 08:43

經合組織下調今年全球GDP增長預期

格隆匯 12-01 18:05

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641