中國建築興業(830.HK):內地市場表現持續亮眼,切入BIPV獲得新成長預期

在今年,中國建築興業股價翻倍的表現遠遠超過以往機構心頭好的互聯網、消費個股,甚至對比於一些新能源龍頭股也不逞多讓。

股價上漲的爆發點從K線圖來複盤下,即是在今年3月份公佈的財報,證明了公司這兩年戰略的正確性,同時提出的短期經營規劃目標以及其在十四五經營目標:短期經營規劃目標即在未來2-3年內,淨利潤預期將保持年均增長40-50%;十四五經營目標是營業額和淨利潤規模分別超過90億和10億,由此對應年複合增長速度(CAGR)分別為15%和39%。

數據指引給市場非常大的信心,也讓機構驚訝:香港市場建築股本身的估值非常低,在細分領域也有成長性十足的企業。

而且,在12月9日,在格隆匯舉辦的“格隆匯·全球投資嘉年華2021”中,中國建築興業榮獲“最具成長力公司獎”。

值得一提的是,這次評選是通過“網絡投票、定量數據分析和專家評審團”三重遴選的方式得出最終結果,中國建築興業高增速的營業收入和正確性的經營發展戰略,進而獲得了廣大投資者和社會各界的廣泛認可。

1、盈利能力動力不減,內地市場延續高增長態勢

根據資料來看,幕牆的環節分為設計,採購,深加工,現場安裝,維保。其中高壁壘的環節在設計和深加工環節。

中國建築興業是全球幕牆的高端玩家,目前在全球玻璃幕牆行業內已經排名前三,有着非常強的市場競爭力,擁有多項行業領先的新技術,比如超高層玻璃幕牆技術、具備雙曲異形複雜幕牆技術、將 BIM 技術應用於高難度幕牆設計等。而且持續不斷的開展新型幕牆技術研發,打造自身強有力的公司競爭力。

近些年來,中國建築興業開始執行“擴大港澳、進軍內地、收縮海外”的發展戰略,公司整體的營業質量得到了充足的提升。

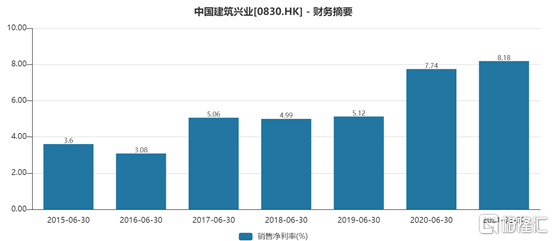

截至2021年9月30日止9個月,集團的未經審核營業收入約為 37.69億港元,同比上漲43.63%,經營溢利約為3.46億港元,同比增長57.27%,毛利率、淨利率均創下同期八年來新高,其中淨利率更是錄得2012年同期以來的新高。值得注意的是幕牆領域的採購環節是一次性採購長期材料,今年以來,上游原材料漲價並未對公司造成利潤擠壓的情況。

訂單情況,單三季度新籤合約金額增長20億港元,前三季度新籤合約總金額達到65.5億元港幣。該數值已完成全年80億港元目標值的81.9%,按照季度平均增速來看,全年無難度完成目標甚至存在超預期新簽單量的可能性,未完成合約額約為113.46億港元,相當於去年營收的2.5倍。以此來看,中國建築興業在手的充足訂單,能夠給後續收入、業績增長打下堅實基礎。

中國建築興業在港澳地區擁有絕對的市場領先優勢,當前港澳地區建造市場迎來新的增長機遇。

一個是在年初香港發表2021/2022財政年度特區政府財政預算案來看,總體的投資額將會較前幾年得到顯著提升,預計2021 年政府基本工程開支將達到924億港元,同比增長18%,中期2022-2025年期間平均每年會超過1000億港元的投資。

再加上前段時間政區政府就新界北面地區的發展公佈了《北部都會區發展策略》,這類新城鎮打造計劃至少需要10年的時間。

而在澳門,賭牌將於2022年到期,在即將重發賭牌的時間點,高端度假酒店項目也會陸續啟動,比如澳門銀河4期、MGM二期、永利等。

結合來看,上述因素都會給香港幕牆市場帶來足夠多的發展機會,反觀內地市場,在“進軍內地”的戰略下,中國建築興業的訂單不斷取得高增長的成績,給企業發展帶來更大的動力。

根據數據顯示,整個國內幕牆市場容量高達5500億元,並且還在逐年增長,預計到2025年達到6,600億元人民幣。那麼作為掌握多個行業門檻、前沿技術和高難度項目經驗的中國建築興業將會在內地市場大有可為。

當前,中國建築興業在內地發展有着充足的認識,即發揮自身優勢,發力高端幕牆,打造精品發展模式,着力開展的市場在一二線城市,專心發展廣州、深圳、上海、杭州、成都五個一線或新一線城市,並幅射到周邊城市。

比如現在的蘋果公司在中國內地店鋪的唯一的幕牆指定供貨商,到2020年累計負責了36個蘋果店項目。並在蘋果店面打造出來科技感十足的幕牆產品,也是吸引了其他消費電子的高端客户。根據調研介紹,中國建築興業在內地的客户,有華為OPPO,華潤、招商等大型的企業。

根據財報顯示,截止到前三季度,內地訂單金額在15.6億元港元,較2020年年末9.8億港元,同比增長60%,相比於2016年的3.3億元,增長幅度超4倍。

那麼作為“中建系”海外上市平台之一,背靠實力大股東的中國建築興業能夠獲得大股東的資源扶持,在拓展內地市場上將會獲得更多的優勢。再加上自身領先的高端幕牆技術實力,在內地高端幕牆的市場將會成為最大一匹黑馬,給自身成長增加籌碼。

2、低碳經濟打開發展空間,切入BIPV獲得新成長預期

看企業的成長性,一個是要有充足的增長動能:以中國建築興業來看,港澳地區的機遇性發展再加上成功進軍內地市場帶來豐厚的訂單回報,預期性見到公司在未來很長一段時間內的營收增速會呈現健康增長的趨勢。

另外一個要對市場變化有敏感度,能否第一時間抓住機遇,迎來二次成長機會,對於中國建築興業來説,這個機遇正在臨近。

隨着綠色經濟開始成為未來發展主題,無論對哪個行業來講,發展低碳經濟,推動零碳發電都將成為發展趨勢。

這個趨勢訴求,港澳地區比內地更為強烈。最明顯的點在於當前的電價。香港電費每度電的價格是在1.5元,澳門地區2元左右,這兩個價格都比內地電力五、六毛錢的價格貴出一倍甚至二倍多。

所以,中國建築興業作為全球幕牆行業的領先者,在港澳地區市場佔據着絕對領先的地位,光伏建築一體化(BIPV)成為了該公司未來預期的高爆發點。

因為相比於屋頂BIPV,幕牆BIPV的天然優勢在於光照時間的建築物面積是屋頂面積的數倍之多,直接帶來的可想象市場空間無疑是非常大的,再加港澳地區的電價因素,這兩個地區對於光伏幕牆自然會非常願意買單。

面對市場的邊際變化,中國建築興業第一時間迎合行業發展趨勢,走在同業的前列,是目前唯一能夠提供立面BIPV產品的公司。

在今年9月,中國建築興業跟杭州的龍焱能源科技簽訂戰略合作協議,共同推動建築光伏一體化產業,發展應用薄膜在大廈幕牆進行光伏發電。這是薄膜具柔性、較高透光性,光伏膜技術是光伏幕牆非常合適的技術路線,符合“碳中和”下的新幕牆需求。

根據介紹,龍焱能源科技已經率先在中國實現了完全自主研發碲化鎘薄膜太陽能技術產業化,是建築光伏一體化BIPV行業應用的先行者。結合中國建築興業在全球幕牆的行業地位,兩者合作可謂是優勢互補,強強聯合,在光伏領域的發展能夠打出1+1>2的效果。

從整個賽道來講看,存量市場空間超萬億。據相關統計,2020年我國幕牆行業產值超過5000億元,按照每平米造價2500元推算,2020年我國新建幕牆面積超過2億平方米。

假設按照平米裝機150Wp計算,每年新建光伏幕牆潛在裝機容量可以達到30GW,另外還有更大規模的存量幕牆改造需求。根據中國建研院測算,我國已建成建築面積中約600億平可安裝分佈式光伏,對應裝機量400GW,按照遠期2.5元/W的價格估算,存量市場空間達1萬億。

綜上來看,中國建築興業有望成幕牆BIPV領導者,打開新的成長空間。