本文來自格隆匯專欄:國君固收覃漢,作者:覃漢 潘琦 石玲玲

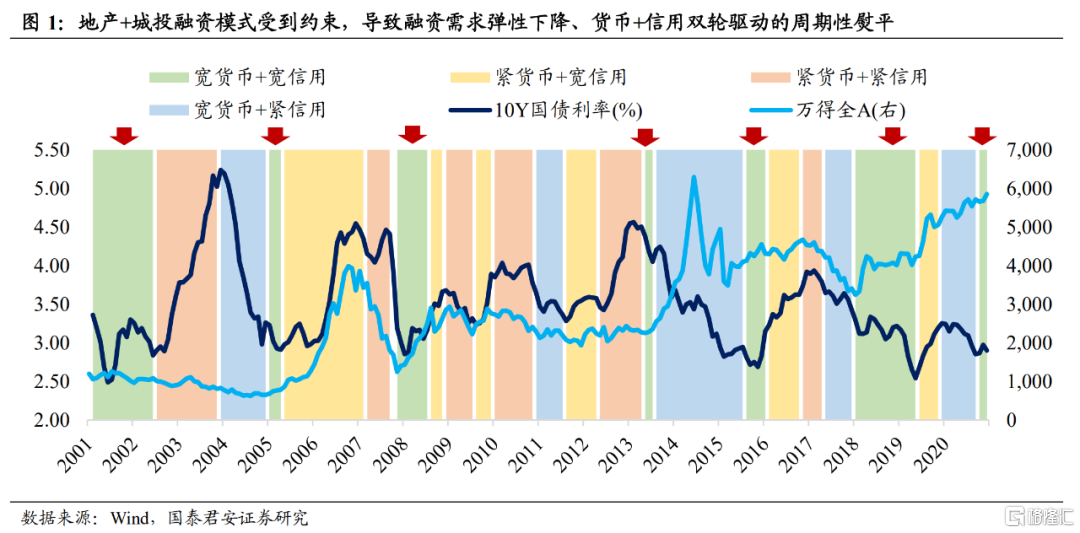

2021年即將進入尾聲,市場對債券投資越來越“內卷”已經有了比較充分的討論。主流的解釋是經濟波動進一步收斂;政策調控從“逆週期”切換到“跨週期”,導致貨幣政策從偏內生的數據依賴的後置型切換到偏外生的提前預判的前置型;地產+城投融資模式受到約束,導致融資需求彈性下降、貨幣+信用雙輪驅動的週期性熨平;債市長期格局是“錢多、高息資產少”,但機構行為趨同性導致一致預期很快形成,行情演繹很快、空間有限。最終結果就是債市進入“低利率、低波動”時代。

常見的債市分析框架有:①以經濟基本面為基礎的“增長+通脹”雙輪驅動、②以狹義/廣義流動性為基礎的“貨幣+信用”雙輪驅動、③供需關係和機構行為(政府債券供給、配置盤與交易盤等)、④資金負債成本與套息空間、⑤品種替代(非標、城投、信貸類 vs 利率債)、⑥金融監管(金融去槓桿、資管新規、理財淨值化等)、⑦外部衝擊(美債、匯率、危機等)、⑧風險偏好、⑨人口老齡化、潛在增速、產業結構等長期因素。

傳統債市分析框架主要側重於從需求側入手,但考慮到政策已切換至“跨週期”模式,利率研判的發力點可能也需要改變方向,從需求側邏輯轉向供給側邏輯。

覆盤近些年其它風險資產的表現,供給側邏輯對於投資的指導意義愈發凸顯。

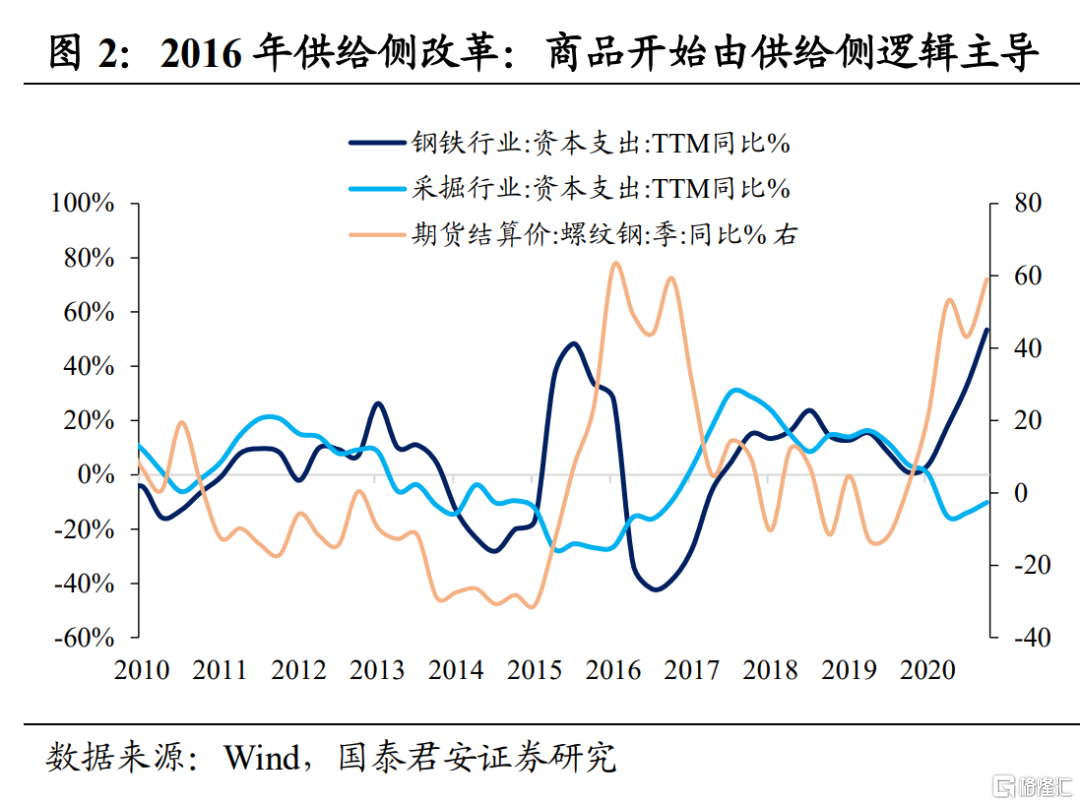

①2016年供給側結構性改革、2021年“雙碳”元年,大宗商品價格主要被供給側邏輯所主導。工業品的傳統分析框架是圍繞“需求擴張→價格上漲”的邏輯運行,但供給側改革徹底顛覆了舊的框架,轉向圍繞“供給收縮→價格上漲”的邏輯運行。

2016年需求側無論投資、消費還是出口都沒有回升,但“三去一降一補”政策的推行,導致供給側受到顯著壓制,螺紋鋼價格在2016年全年暴漲63%,PPI同比增速從2015年末的-5.9%跳升至2016年末的5.5%,2017年與供給側改革相關的上游企業盈利增速大幅攀升,排名前十的行業基本上都是上游資源品,但受限於去產能政策,高利潤無法轉化為資本開支。

2021年“雙碳”、能耗雙控政策同樣是供給側邏輯。本輪全球大宗商品價格上漲主要由疫情反覆、過去幾年資本開支不足、新舊能源轉型等多種因素共同導致的供給缺口,疊加需求側弱復甦。不過,近期受“保供穩價”政策和減碳政策的糾偏,國內定價的商品價格普遍下跌,而海外定價的商品價格表現分化。

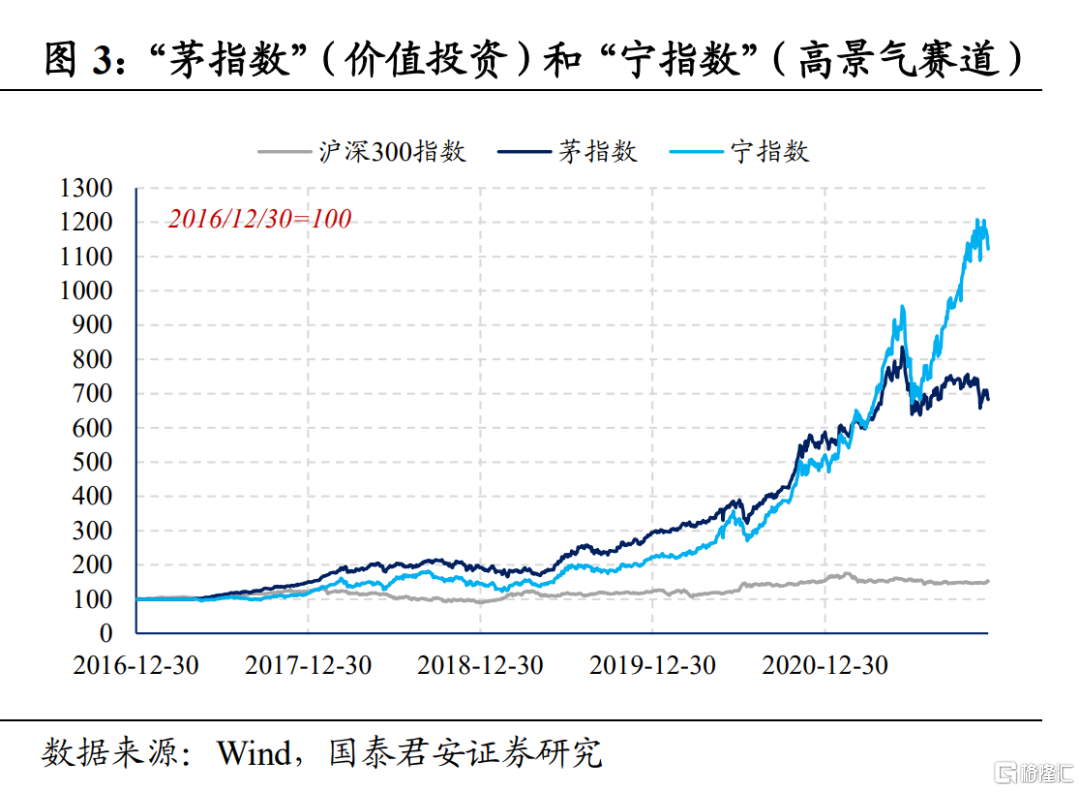

②2016年後,股票也出現需求側邏輯向供給側邏輯平衡,總需求變化的影響開始弱於產業結構變化對行業配置的影響。很多行業開始呈現出競爭格局改善、產業集中度提升、龍頭企業盈利優勢明顯的特徵,以價值投資、護城河、核心資產為代表的投資理念開始深入人心,強調甄選有永續現金流的“核心資產”並長期持有,2013~2015年中小創外延式併購並錶帶來的高盈利增速模式被拋棄,注重盈利的內生增長成為新的範式。

傳統的股市分析框架,總是假設總需求變化是影響企業盈利彈性的最大變量,但經濟週期收斂讓自上而下分析總需求和產業鏈的適用性下降,供給側邏輯的影響權重在提升。部分競爭格局良好、供需關係相對穩定的細分行業,即使需求增速放緩,龍頭企業也能憑藉競爭優勢在行業出清末期中進階,實現ROE持續上行,一個典型的例子就是2016~2020年消費龍頭行情(參考“茅指數”)。

當然,需求側邏輯也沒有完全退出舞台,但更多從總量轉向結構性敍事,具體需要結合產業生命週期,比如以“寧指數”為代表的高景氣賽道投資。

應用到債市上,利率波動的核心在於貨幣政策。影響利率波動的因素很多,經濟、通脹、貨幣政策、供需關係、海外因素等,過去市場習慣通過“需求側”邏輯去預判貨幣政策,也就是根據基本面和通脹走勢,判斷經濟週期位置和社會融資需求,再根據“逆週期調節”的特性,推演央行貨幣政策的趨勢和節奏,這樣的思路在過去被證實是相對有效的。

但貨幣政策本質上屬於“供給側”範疇,從“需求側”倒推“供給側”難免產生超預期。利率是資金價格,資金供需關係變化決定了利率變化,“供給側”對應央行的資金,而“需求側”對應全社會的融資。以往市場主要是從“需求側”倒推“供給側”,從全社會融資需求的角度去判斷貨幣政策走勢,用“市場的認知”去預判“央行的認知”,近幾年就容易產生超預期。

比如,2020年5月,市場從“需求側”入手,認為經濟雖然有走出“深坑”的趨勢,但走出“谷底”尚需時日,貨幣政策還得繼續發揮寬鬆效用,全社會的融資需求還會繼續得到滿足,因此,市場預判央行還會繼續“放水”,但央行卻迅速“收水”,使市場產生巨大的超預期;再比如,2021年7月,市場認為經濟下行斜率最快的時候尚未到來,社會融資需求還不算“太差”,因此預判央行“放水”的時間窗口尚未到來,但央行再次“打提前量”,市場再次產生了巨大的超預期。

究其原因,隨着“跨週期”取代“逆週期”成為宏觀政策的“總指揮棒”,從“需求”倒推“供給”變得越來越難。一是,疫情以來,經濟週期更迭速度加快、週期重疊趨於複雜,往往主流預期剛接受經濟要復甦,就會很快遭到數據轉弱的“打擊”,市場對長期經濟走勢的把握變得越來越模糊;二是,央行對沖操作由過去的“滯後”轉變為“領先”基本面,政策層“打提前量”的能力和意願都明顯高於以往,這更超出了市場所能預判斷的範疇。

實體經濟供給側改革給我們的啟示是,不如直接從“供給側”入手。宏觀政策“跨週期調節”,就相當於實體經濟領域的“供給側改革”,以往在“逆週期調節”框架下,央行要等到經濟“拐點”信號確認後,才會實施“逆週期”政策,市場很容易判斷政策走勢;但現在實行“跨週期調節”,在經濟“拐點”出現前,政策層就會提前預判。因此市場也需要轉變研究思路,嘗試從“供給側”來分析貨幣政策走勢。

現階段的“資產荒”邏輯,本質上是供給和需求兩側共同驅動。一方面,市場不相信“寬信用”能實現,經濟新老動能切換,地產和基建“雙支柱”缺席,暫時沒有其他部門可以替代資金密集型行業的融資需求,疊加以往與基建、地產相關的融資產品陸續到期,資金面臨再配置需求,在資管新規約束下,這些需求大部分都會轉化對核心資產或優質票息資產的需求。

另一方面,優質高票息資產供給稀缺,進一步刺激了市場需求,增量資金越多、就越會壓低利率中樞。比如,上半年市場都在等待“最後一跌”,配置盤期望10年國債利率上衝3.5%後再配置,但“資產荒”對供給端的衝擊還是“快變量”,導致市場並沒有等來“最後一跌”,反而是把利率中樞“一壓再壓”,很多機構因此“踏空”牛市。

但現在的結構性“資產荒”已經變成“慢變量”,成為利率分析框架里長期存在的“潛在利好”。理財子申購、老產品到期再配置,增量資金的“細流”汩汩不斷,優質高收益資產相對稀缺,但其本身也是被“買出來的稀缺”,在這樣的“稀缺”背景下,資金對利率債的需求會持續、緩慢地增強,結構性“資產荒”雖然很難成為“高彈性”的變量,但也不可避免在長期壓低利率中樞。

目前,債券投資變得越來越“內卷”,利率波動逐步收斂,“需求側”提供的彈性越來越小,但我們認為波動不可能一直收斂下去,之後波動還會加大,而且波動加大的催化劑,大概率是由於“供給側”邏輯所引發的新的超預期所導致。

綜上所述,過去從“需求側”倒推“供給側”貨幣政策走勢的邏輯變得越來越困難,而“資產荒”邏輯已經演變為長期“慢變量”,後續很難再產生較大的超預期。但是,交易層面需要“超預期”、“快變量”,如果“供給側”邏輯變得更加有彈性,可能就會取代“需求側”邏輯,成為主導利率波段的關鍵。我們的建議是,在維持對“需求側”邏輯的認知穩定的情況下,不妨多關注“供給側”邏輯的邊際變化,對未來利率節奏的把握也會更有主動性。