本文来自格隆汇专栏:国君固收覃汉,作者:覃汉 潘琦 石玲玲

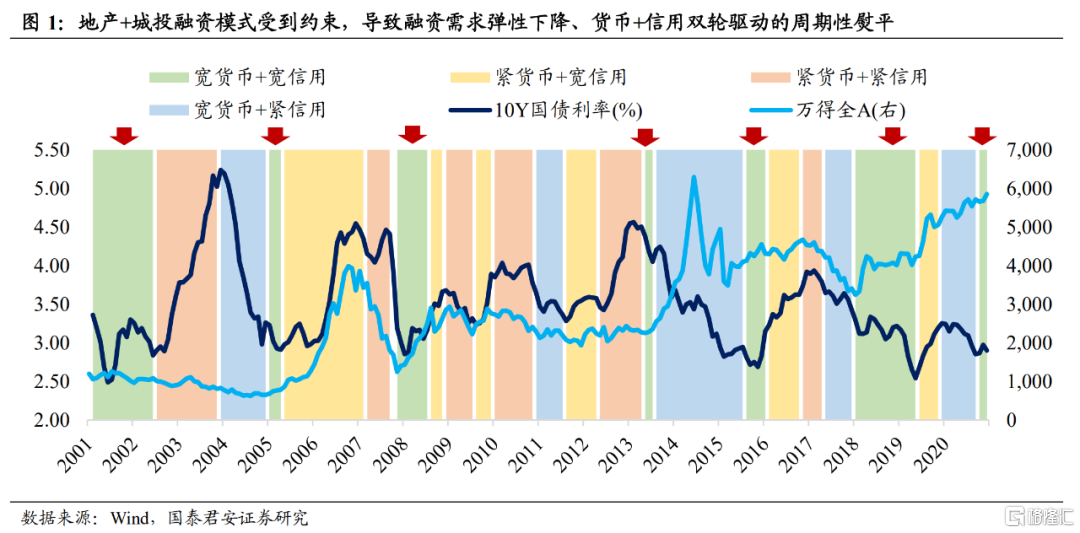

2021年即将进入尾声,市场对债券投资越来越“内卷”已经有了比较充分的讨论。主流的解释是经济波动进一步收敛;政策调控从“逆周期”切换到“跨周期”,导致货币政策从偏内生的数据依赖的后置型切换到偏外生的提前预判的前置型;地产+城投融资模式受到约束,导致融资需求弹性下降、货币+信用双轮驱动的周期性熨平;债市长期格局是“钱多、高息资产少”,但机构行为趋同性导致一致预期很快形成,行情演绎很快、空间有限。最终结果就是债市进入“低利率、低波动”时代。

常见的债市分析框架有:①以经济基本面为基础的“增长+通胀”双轮驱动、②以狭义/广义流动性为基础的“货币+信用”双轮驱动、③供需关系和机构行为(政府债券供给、配置盘与交易盘等)、④资金负债成本与套息空间、⑤品种替代(非标、城投、信贷类 vs 利率债)、⑥金融监管(金融去杠杆、资管新规、理财净值化等)、⑦外部冲击(美债、汇率、危机等)、⑧风险偏好、⑨人口老龄化、潜在增速、产业结构等长期因素。

传统债市分析框架主要侧重于从需求侧入手,但考虑到政策已切换至“跨周期”模式,利率研判的发力点可能也需要改变方向,从需求侧逻辑转向供给侧逻辑。

覆盘近些年其它风险资产的表现,供给侧逻辑对于投资的指导意义愈发凸显。

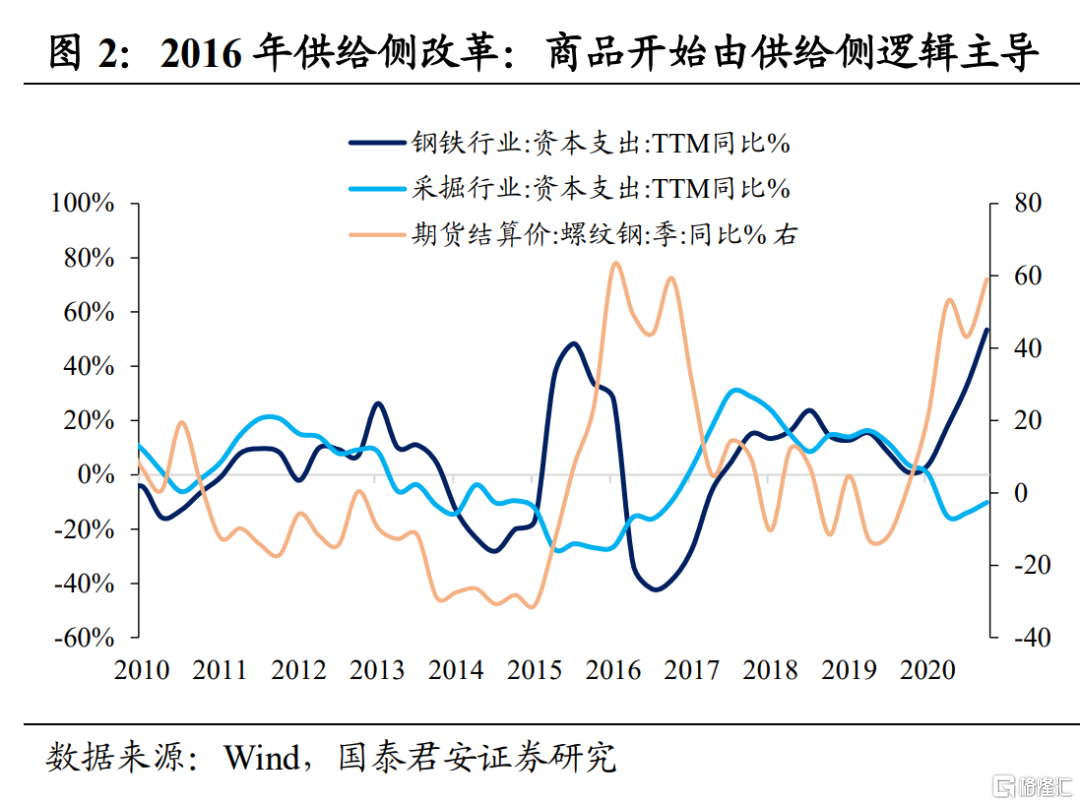

①2016年供给侧结构性改革、2021年“双碳”元年,大宗商品价格主要被供给侧逻辑所主导。工业品的传统分析框架是围绕“需求扩张→价格上涨”的逻辑运行,但供给侧改革彻底颠覆了旧的框架,转向围绕“供给收缩→价格上涨”的逻辑运行。

2016年需求侧无论投资、消费还是出口都没有回升,但“三去一降一补”政策的推行,导致供给侧受到显著压制,螺纹钢价格在2016年全年暴涨63%,PPI同比增速从2015年末的-5.9%跳升至2016年末的5.5%,2017年与供给侧改革相关的上游企业盈利增速大幅攀升,排名前十的行业基本上都是上游资源品,但受限于去产能政策,高利润无法转化为资本开支。

2021年“双碳”、能耗双控政策同样是供给侧逻辑。本轮全球大宗商品价格上涨主要由疫情反复、过去几年资本开支不足、新旧能源转型等多种因素共同导致的供给缺口,叠加需求侧弱复苏。不过,近期受“保供稳价”政策和减碳政策的纠偏,国内定价的商品价格普遍下跌,而海外定价的商品价格表现分化。

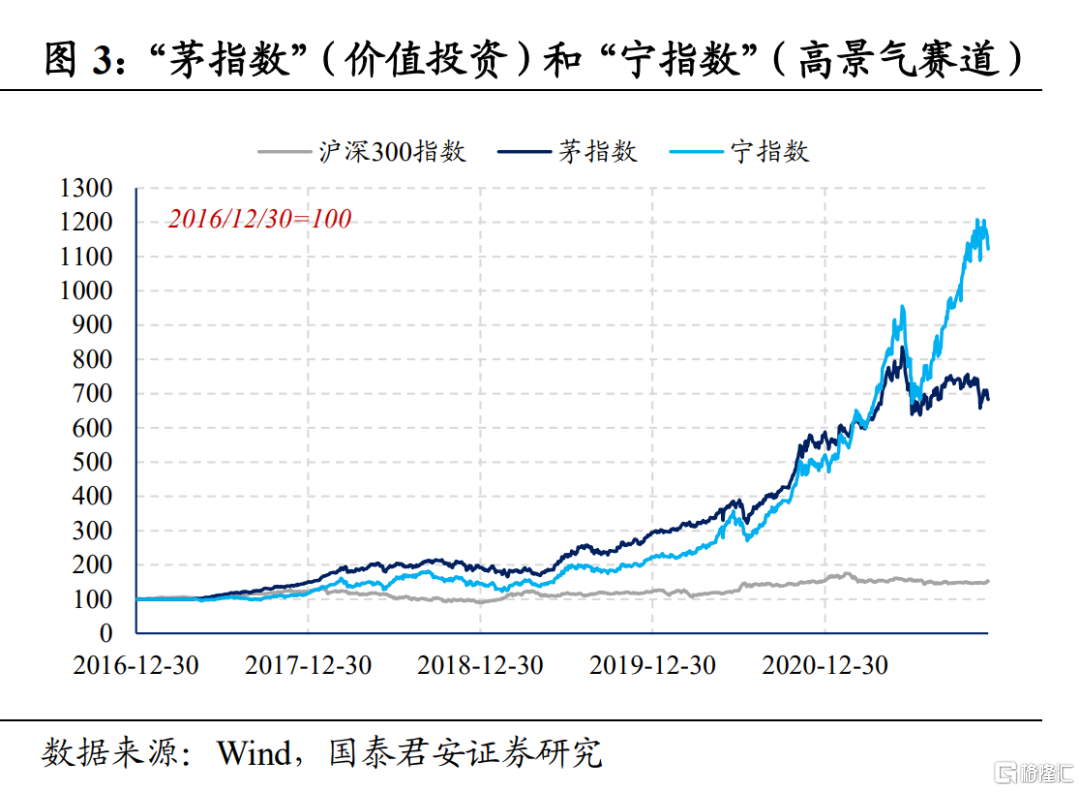

②2016年后,股票也出现需求侧逻辑向供给侧逻辑平衡,总需求变化的影响开始弱于产业结构变化对行业配置的影响。很多行业开始呈现出竞争格局改善、产业集中度提升、龙头企业盈利优势明显的特征,以价值投资、护城河、核心资产为代表的投资理念开始深入人心,强调甄选有永续现金流的“核心资产”并长期持有,2013~2015年中小创外延式并购并表带来的高盈利增速模式被抛弃,注重盈利的内生增长成为新的范式。

传统的股市分析框架,总是假设总需求变化是影响企业盈利弹性的最大变量,但经济周期收敛让自上而下分析总需求和产业链的适用性下降,供给侧逻辑的影响权重在提升。部分竞争格局良好、供需关系相对稳定的细分行业,即使需求增速放缓,龙头企业也能凭借竞争优势在行业出清末期中进阶,实现ROE持续上行,一个典型的例子就是2016~2020年消费龙头行情(参考“茅指数”)。

当然,需求侧逻辑也没有完全退出舞台,但更多从总量转向结构性敍事,具体需要结合产业生命周期,比如以“宁指数”为代表的高景气赛道投资。

应用到债市上,利率波动的核心在于货币政策。影响利率波动的因素很多,经济、通胀、货币政策、供需关系、海外因素等,过去市场习惯通过“需求侧”逻辑去预判货币政策,也就是根据基本面和通胀走势,判断经济周期位置和社会融资需求,再根据“逆周期调节”的特性,推演央行货币政策的趋势和节奏,这样的思路在过去被证实是相对有效的。

但货币政策本质上属于“供给侧”范畴,从“需求侧”倒推“供给侧”难免产生超预期。利率是资金价格,资金供需关系变化决定了利率变化,“供给侧”对应央行的资金,而“需求侧”对应全社会的融资。以往市场主要是从“需求侧”倒推“供给侧”,从全社会融资需求的角度去判断货币政策走势,用“市场的认知”去预判“央行的认知”,近几年就容易产生超预期。

比如,2020年5月,市场从“需求侧”入手,认为经济虽然有走出“深坑”的趋势,但走出“谷底”尚需时日,货币政策还得继续发挥宽松效用,全社会的融资需求还会继续得到满足,因此,市场预判央行还会继续“放水”,但央行却迅速“收水”,使市场产生巨大的超预期;再比如,2021年7月,市场认为经济下行斜率最快的时候尚未到来,社会融资需求还不算“太差”,因此预判央行“放水”的时间窗口尚未到来,但央行再次“打提前量”,市场再次产生了巨大的超预期。

究其原因,随着“跨周期”取代“逆周期”成为宏观政策的“总指挥棒”,从“需求”倒推“供给”变得越来越难。一是,疫情以来,经济周期更迭速度加快、周期重叠趋于复杂,往往主流预期刚接受经济要复苏,就会很快遭到数据转弱的“打击”,市场对长期经济走势的把握变得越来越模糊;二是,央行对冲操作由过去的“滞后”转变为“领先”基本面,政策层“打提前量”的能力和意愿都明显高于以往,这更超出了市场所能预判断的范畴。

实体经济供给侧改革给我们的启示是,不如直接从“供给侧”入手。宏观政策“跨周期调节”,就相当于实体经济领域的“供给侧改革”,以往在“逆周期调节”框架下,央行要等到经济“拐点”信号确认后,才会实施“逆周期”政策,市场很容易判断政策走势;但现在实行“跨周期调节”,在经济“拐点”出现前,政策层就会提前预判。因此市场也需要转变研究思路,尝试从“供给侧”来分析货币政策走势。

现阶段的“资产荒”逻辑,本质上是供给和需求两侧共同驱动。一方面,市场不相信“宽信用”能实现,经济新老动能切换,地产和基建“双支柱”缺席,暂时没有其他部门可以替代资金密集型行业的融资需求,叠加以往与基建、地产相关的融资产品陆续到期,资金面临再配置需求,在资管新规约束下,这些需求大部分都会转化对核心资产或优质票息资产的需求。

另一方面,优质高票息资产供给稀缺,进一步刺激了市场需求,增量资金越多、就越会压低利率中枢。比如,上半年市场都在等待“最后一跌”,配置盘期望10年国债利率上冲3.5%后再配置,但“资产荒”对供给端的冲击还是“快变量”,导致市场并没有等来“最后一跌”,反而是把利率中枢“一压再压”,很多机构因此“踏空”牛市。

但现在的结构性“资产荒”已经变成“慢变量”,成为利率分析框架里长期存在的“潜在利好”。理财子申购、老产品到期再配置,增量资金的“细流”汩汩不断,优质高收益资产相对稀缺,但其本身也是被“买出来的稀缺”,在这样的“稀缺”背景下,资金对利率债的需求会持续、缓慢地增强,结构性“资产荒”虽然很难成为“高弹性”的变量,但也不可避免在长期压低利率中枢。

目前,债券投资变得越来越“内卷”,利率波动逐步收敛,“需求侧”提供的弹性越来越小,但我们认为波动不可能一直收敛下去,之后波动还会加大,而且波动加大的催化剂,大概率是由于“供给侧”逻辑所引发的新的超预期所导致。

综上所述,过去从“需求侧”倒推“供给侧”货币政策走势的逻辑变得越来越困难,而“资产荒”逻辑已经演变为长期“慢变量”,后续很难再产生较大的超预期。但是,交易层面需要“超预期”、“快变量”,如果“供给侧”逻辑变得更加有弹性,可能就会取代“需求侧”逻辑,成为主导利率波段的关键。我们的建议是,在维持对“需求侧”逻辑的认知稳定的情况下,不妨多关注“供给侧”逻辑的边际变化,对未来利率节奏的把握也会更有主动性。