雲中馬滬市主板IPO,聚焦革基布產品,銷售區域集中度較高

近日,浙江雲中馬股份有限公司(以下簡稱“雲中馬”)提交了招股書,擬衝刺滬市主板,保薦人為中信建投證券。

雲中馬作為國內的革基布生產商,專注於人造革合成革基層材料——革基布的研發、生產和銷售。旗下革基布產品主要銷往人造革合成革生產商,最終應用於鞋、箱包、傢俱、裝飾材料等消費品。

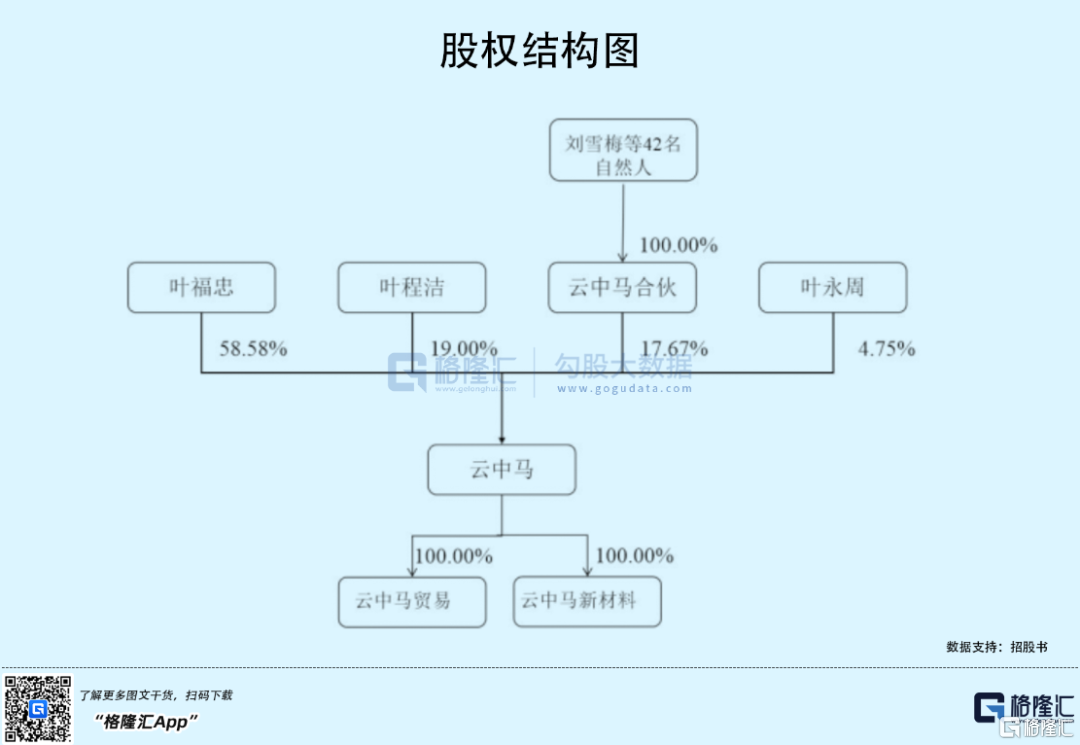

根據招股説明書,葉福忠先生持有公司 6,151.325 萬股股份,佔公司發行前總股本的 58.58%,為公司控股股東和實際控制人。

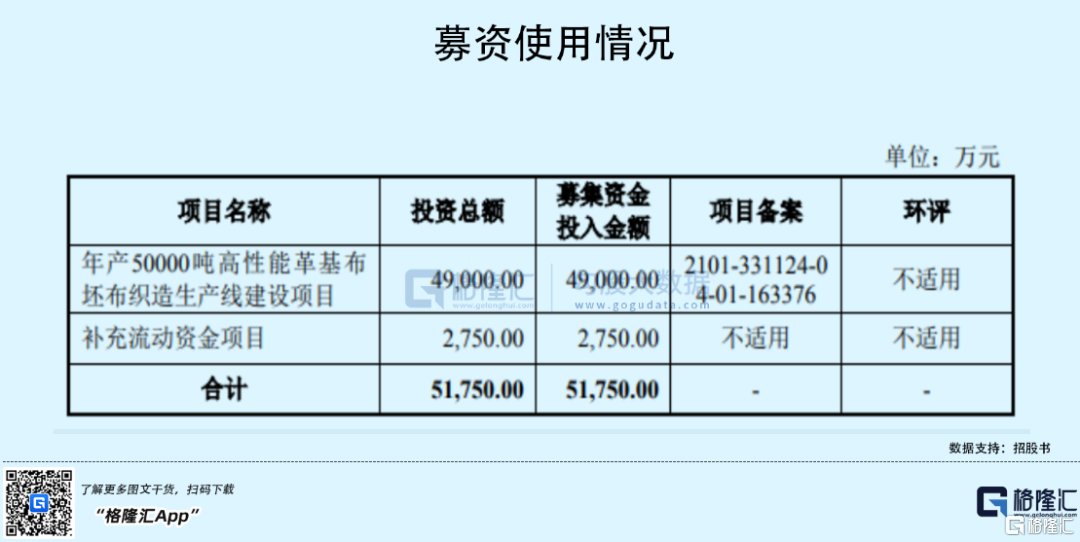

本次IPO擬募集資金5.18億元,主要用於年產 50000 噸高性能革基布坯布織造生產線建設項目以及補充流動資金項目。

自20世紀50年代起,世界人造革合成革主產地逐漸由歐洲向亞洲地區轉移。從行業發展趨勢來看,我國逐漸成為生產人造革合成革產品的製造中心。2016 年至 2020 年,由於我國人造革合成革行業面臨下游需求放緩以及環保政策的壓力,行業進入平穩發展階段。

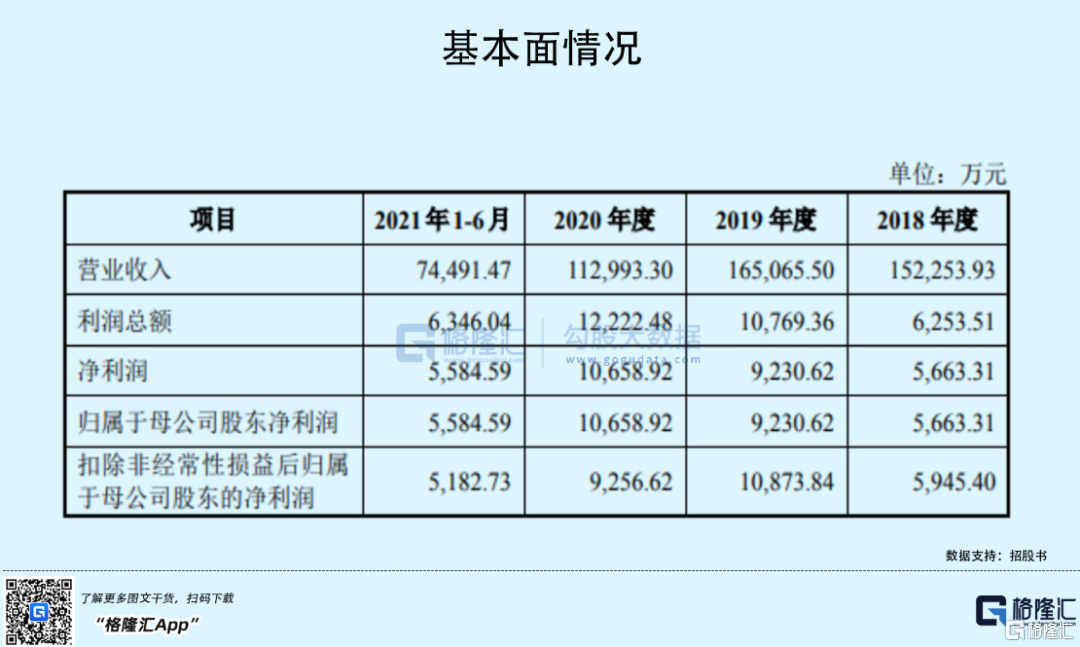

報吿期內,雲中馬實現營收分別為15.23億元、16.51億元、11.30億元、7.45億元,歸屬於母公司股東淨利潤分別為5663.31萬元、9230.62萬元、1.07億元、5584.59萬元。

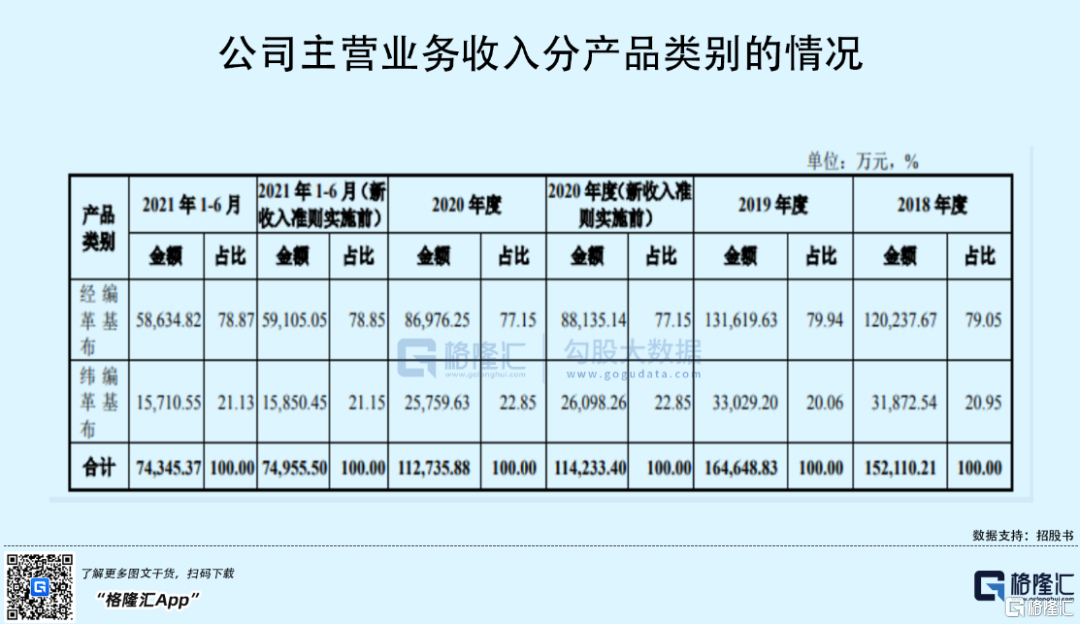

具體來看,雲中馬的主營業務收入來自於革基布的銷售,分為經編革基布和緯編革基布,其中,經編革基布收入佔比較高,佔主營業務收入的比例超過七成,報吿期內各產品收入佔比基本維持穩定。

此外,報吿期內,雲中馬的綜合毛利率分別為 12.14%、16.18%、14.82%和 14.57%(不考慮新收入準則影響,2020 年和 2021 年 1-6 月綜合毛利率分別為 17.06%和 16.34%),毛利率有所波動。

究及原因,主要原材料坯布價格隨市場行情波動幅度較大,公司產品定價以坯布原材料價格為基礎,綜合考慮加工成本費用以及市場供需關係等因素,按照行業慣例,採取“原材料價格+加工價格”的定價模式。其中,公司產品的主要原材料為坯布,報吿期內,坯布成本佔主營業務成本的比例分別為 88.00%、86.74%、84.19%、83.48%。而坯布的加工原料主要為滌綸長絲,滌綸長絲的價格受原油價格影響較大,進而對公司產品的成本產生影響。

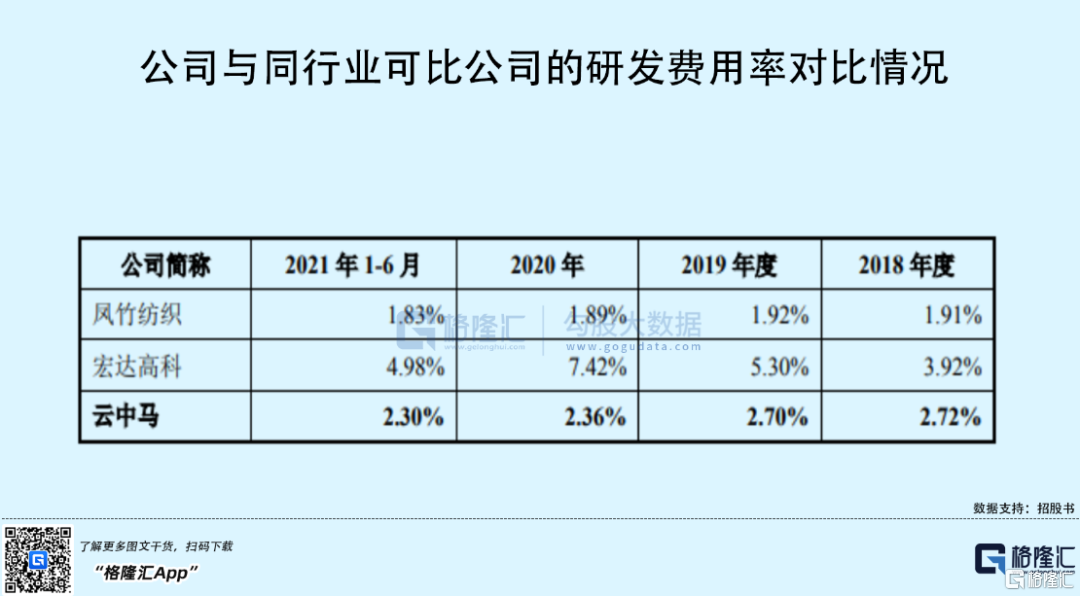

同時,革基布行業是一個市場化競爭較為充分的行業,目前已經形成了少數大型生產企業主導、部分區域性中型生產企業和大量小規模製造商共同參與市場競爭的態勢。為了保持一定的市場競爭力,公司需要在研發上多下功夫。

報吿期內,雲中馬的研發投入分別為4148.09萬元、4453.24萬元、2664.75萬元、1712.18萬元,存在一定的波動,且研發費用率明顯低於可比公司。

值得注意的是,報吿期內,公司客户主要集中於浙江省和福建省,兩省客户收入合計佔主營業務收入的比例分別為 86.75%、88.02%、90.79%和 86.61%,存在銷售區域集中度較高的風險。市場開拓是一個長期的過程,公司的業務收入未來一段時期仍將主要來源於浙江省和福建省,若兩省的營商環境未來發生重大不利變化,將對其生產經營產生不利影響。

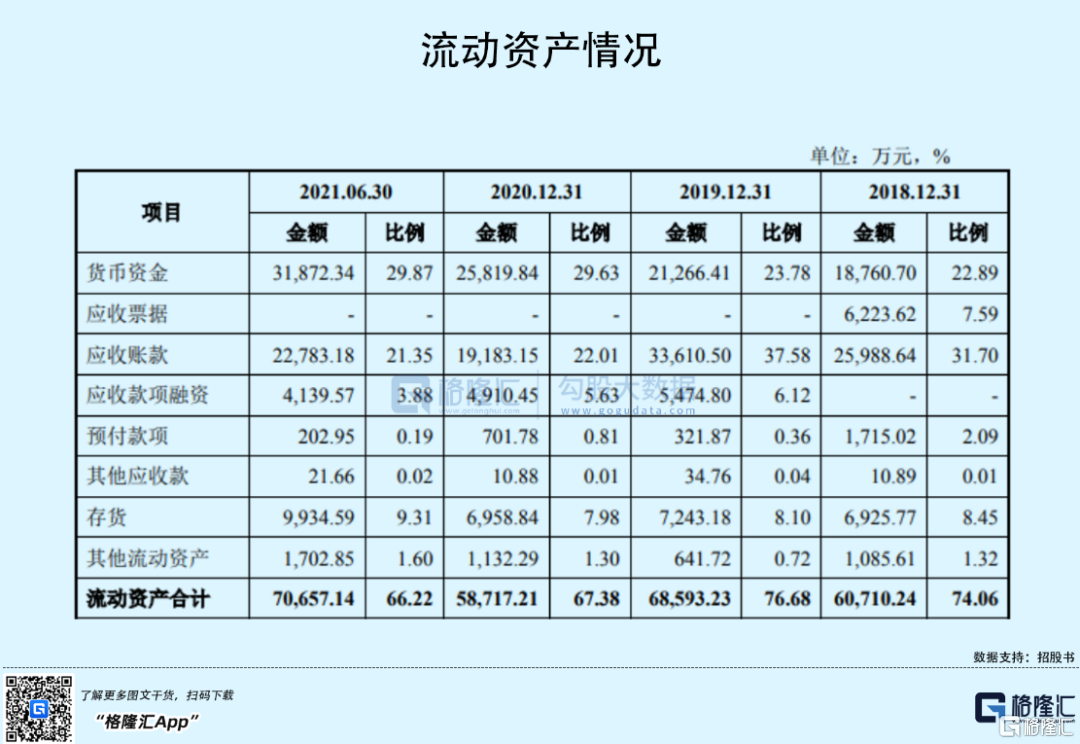

此外,報吿期各期末,雲中馬的存貨餘額較大,存貨賬面金額分別為 6925.77萬元、7243.18 萬元、6958.84萬元、9934.59萬元,佔同期公司總資產的比例分別為 8.45%、8.10%、7.98%、9.31%;公司存貨週轉率分別為 19.32 次、19.53 次、13.55 次和 15.07 次。

目前,公司主要採取訂單模式組織生產,由於客户採購產品的規格多,供貨頻次高,通常根據客户訂單情況,合理準備生產,安排生產批次,並適量保持一定規模的庫存。但隨着公司業務規模的不斷擴大,未來存貨餘額可能會增加,若未能及時實現銷售或者結算,公司的存貨週轉能力有可能會下降,尤其是若存貨規模過大,同時出現原材料價格大幅度下降的情況,可能降低公司運營效率,帶來一定的跌價風險。

結語

整體來説,雲中馬需要繼續穩固規模優勢,提升市場佔有率,充分利用工藝技術創新優勢與上下游協同研發優勢,持續加大研發投入,增強革基布產品創新力,利於產品形態逐漸向多樣化、功能化和高附加值方向轉變,進而提升公司綜合競爭力。