盤後暴跌近20%,沒有大爆款的Q4,Netflix有點慘

uSMART盈立智投 01-21 11:25

《魷魚遊戲》爆款效應下Netflix的三季度業績太過精彩,四季度則難免相形見絀。

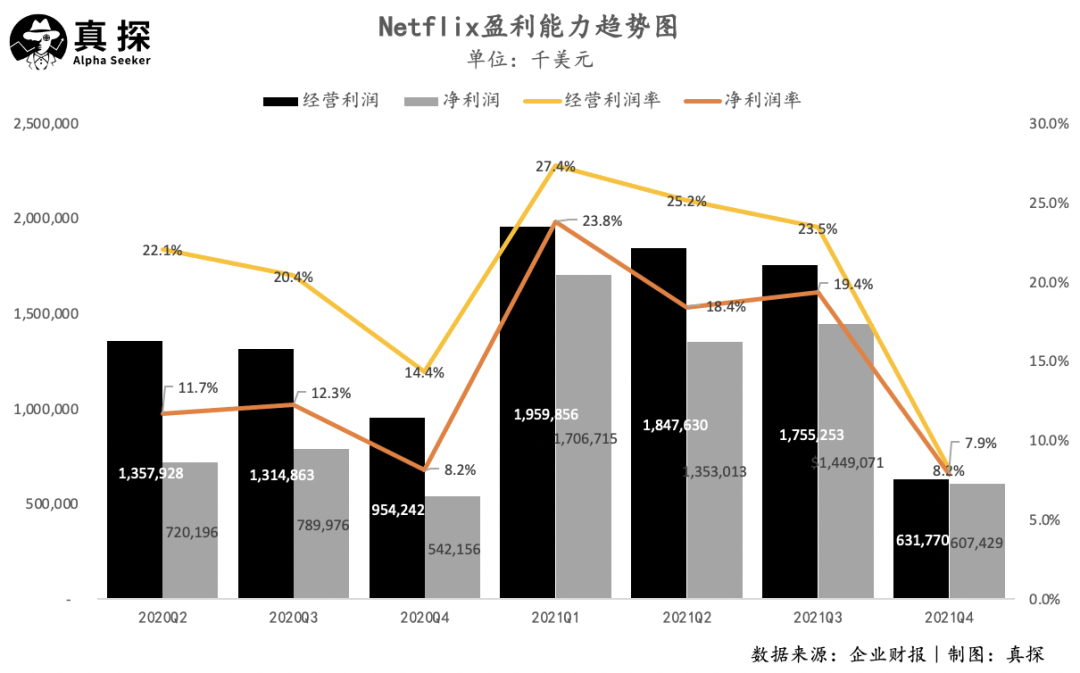

根據財報,Netflix四季度實現營收爲77.09億美元,同比增長16%,符合華爾街預期;實現經營利潤爲6.32億美元,同比下降34%,經營利潤率爲8.2%;實現淨利潤6.07億美元,同比增長12%,淨利潤率爲7.9%;實現每股收益爲1.33美元,高於華爾街預期的83美分。

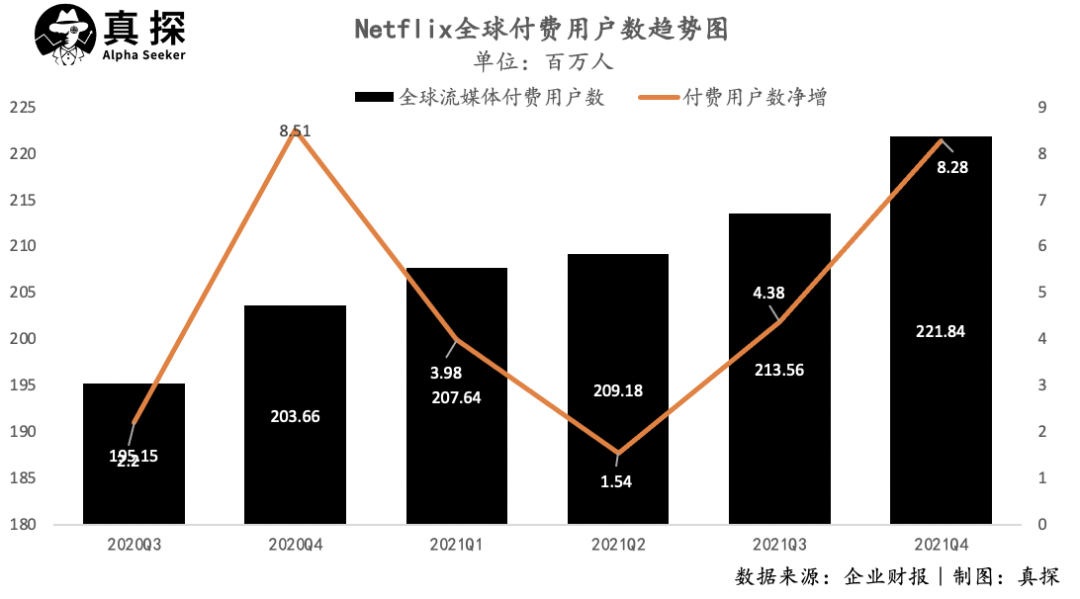

關於Netflix的關鍵指標新增用戶數,財報發佈之前,結合Q4應用下載量多位分析師已下調對這一數據的預期。最終,Netflix給出新增828萬用戶的成績,略低於其業績指引(850萬)。

對2022年Q1新增用戶數的展望是最令人失望的數字,Netflix預計的250萬新增用戶數大幅低於市場預期。財報發佈後,Netflix盤後大跌近20%。

需要注意的是,Q4新增用戶數的不達預期,並不是因爲內容不夠強勁,相反,正如Netflix在上季度財報中所說的,這是“內容供給最強的Q4”:原創劇《女傭》和迴歸劇《你》、《搶錢》、《艾米莉在巴黎》、《獵魔人》等劇集熱播,其中四季度上映的《紅色通緝令》和《別擡頭》躋身Netflix有史以來觀看人數最多的電影的前三名。

內容的強勢與業績的不達標兩相對比,值得引起更高的警覺——除非是可遇不可求的全球大爆款,常規的優質內容已難以打破這一老牌流媒體的增長天花板,Netflix需要更多的“招”。

01本土着急挖增長

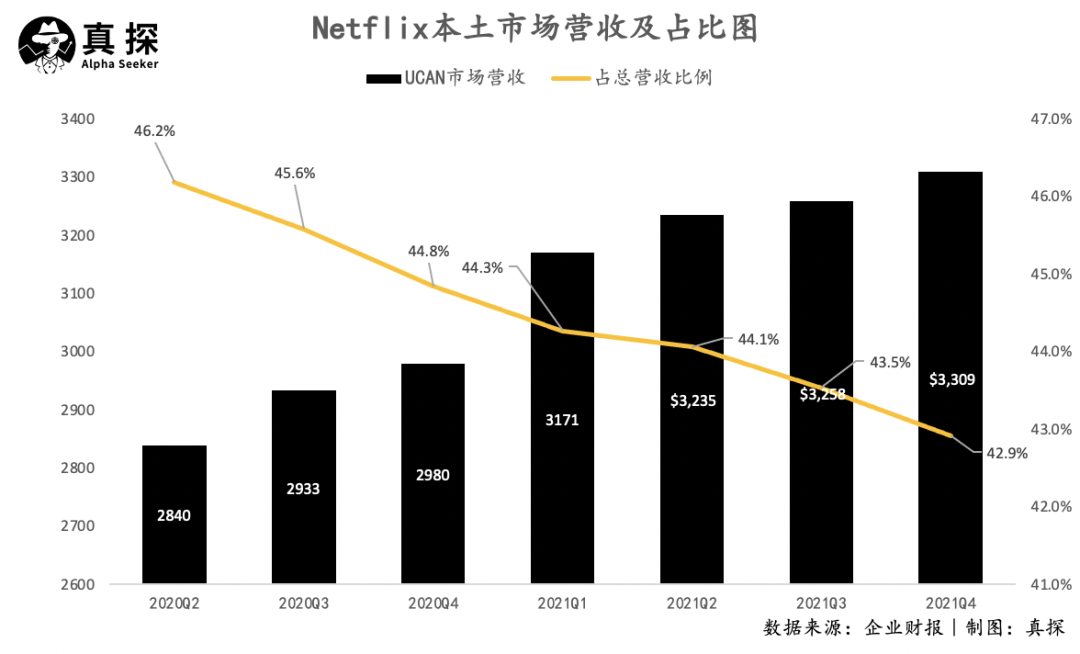

此次財報中的一個好消息是,四季度北美地區新增用戶數達到119萬,總付費用戶數達到7522萬。並且,北美作爲付費能力最強的市場,四季度每用戶付費維持在14.78美元的水平,貢獻總營收爲33.09億美元。

北美地區增長見頂的大趨勢雖然無法逆轉,但經歷了Q2負增長、Q3僅7萬增長的黑暗時刻後,Netflix不能放任北美用戶增長的凝滯,轉化爲北美市場收入增長、利潤增長的凝滯。其顯然下了更多功夫來對大本營進行更深一步的挖掘。

因此Netflix使出了最常用也最好用的“招”——漲價。就在上週,Netflix上調美國和加拿大月度訂閱費用,將美國月度訂閱價從13.99美元提高至15.49美元,加拿大的月度訂閱價從14.99加元提高至16.49加元。

資本市場對Netflixt漲價的舉動向來都抱有熱情反饋。摩根大通分析師Doug Anmuth爲此宣佈維持Netflix增持評級,並強調Netflix的漲價將在2022年爲其增加約10億以上的營收,“每一次訂閱價格上漲可能會帶來更多的摩擦,但看得出Netflix願意失去一小部分用戶來換取營收的增加,而且歷史數據顯示他們中的大多數人未來可能還是會重返Netflix。”

除了調價外,還有消息稱Netflix正在開展對賬號密碼共享的打擊行動。

有用戶反映在登錄Netflix賬號時會出現如下字樣,“如果您不與該帳戶的所有者同住,則需要您註冊自己的帳戶才能繼續觀看”。對此Netflix迴應稱“這項測試的目的是幫助確保使用Netflix賬戶的人得到授權”,而從結果來看,打擊共享賬戶、實現更多用戶新增纔是Netflix的目的。

漲不動的本土用戶數,確實是讓Netflix有些着急了。上漲會員費、打擊賬號共享,面對已經接近存量狀態的本土市場,Netflix不得不通過更多“花招”挖掘存量用戶的增量價值。

02海外一手漲價一手降價

去年Netflix在業務上的一大亮點,就是通過《魷魚遊戲》向市場闡明瞭其生產本土原創內容、將其推向國際、並從中賺取收益的能力。在這一邏輯得到驗證的基礎上,Netflix的全球戰略有了更多看點。

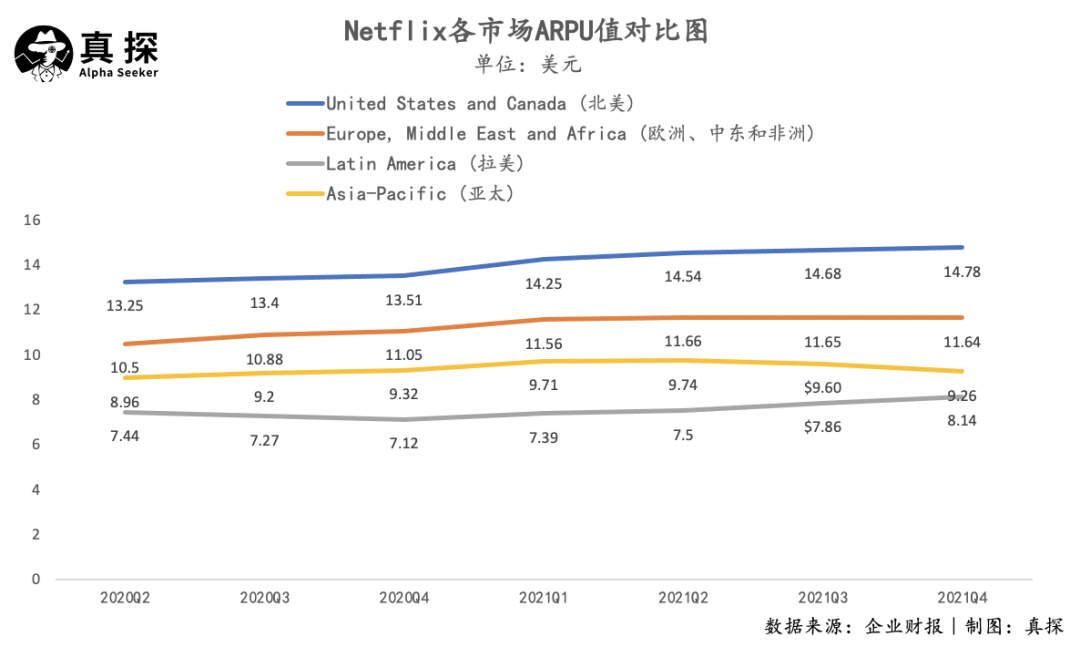

根據財報,四季度付費用戶數增長最多的爲歐洲、中東及非洲市場,用戶增長354萬,總數達到7404萬;其次爲亞太地區,用戶增長258萬,總數達到3263萬;增量最小的是拉美地區,用戶增長97萬,總數達到3996萬。各市場付費能力未有太大變化。

全年來看,財報中提到2021年Netflix新增付費用戶數的90%都來自非北美地區, 全球戰略的價值愈加凸顯。

目前,Netflix針對海外市場不同的發展情況採取了兩種策略,在已建立起內容及用戶積澱的市場,通過漲價獲取更多收益、投入內容製作,開啓Netflix的“增長飛輪”;而在面對一些市場的激烈競爭時,Netflix也不吝於用降價的手段討好用戶。

第一類的代表是韓國市場。韓國一直是Netflix着重投入的海外市場,負責Netflix韓國和亞洲地區內容的主管金敏英在今年3月Netflix舉辦的活動上給出了具體數據,從進入韓國至今,Netflix共投資了7700億韓元的韓國內容資源,僅是去年就計劃投資五億美元來製作韓國內容。今年,Netflix宣稱還將推出25部韓劇,包括一部殭屍入侵劇和一部改編自西班牙熱門犯罪劇《紙鈔屋》。

2022年剛剛開年,Netflix製作的一檔韓國戀愛綜藝《單身即地獄》就收割了數不清的話題與流量。節目的熱度還蔓延到中國,幾位嘉賓相繼開通中國社交網絡賬號,其中女嘉賓宋智雅的小紅書粉絲數逼近兩百萬。

高投入下,《王國》《魷魚遊戲》《單身即地獄》等爆款的接連出現,以及紮實的內容儲備,都給了Netflix謀求更多商業價值的底氣。去年11月,Netflix上調韓國會員費用,兩人、四人可同時在線觀看的會員標準費用分別上調12.5%和17.2%。

開年爆款韓綜《單身即地獄》

除韓國外,另一個Netflix視爲重點市場的是印度。2019年,Netflix曾公開表示下一個一億用戶很可能就來自印度。爲此,Netflix在印度的投入量也相當大,近幾年計劃產出作品的數量均在兩位數,既有類似於《神聖遊戲》這類融合美劇風格和印度故事的影視劇,同時也有大批原創電影。

但Netflix在印度市場競爭中的表現卻不如人意,根據相關機構預測,到去年12月底,Netflix在印度的訂閱人數將達到500萬,而Disney+ Hotstar的訂閱人數爲4600萬,亞馬遜Prime Video爲1900萬。

爲此,Netflix罕見地祭出了降價這一大招。2021年12月,Netflix宣佈了在印度市場降低套餐價格,不同套餐的降幅爲18%-60%。

一邊漲價提升收入,一邊降價換取用戶,價格的調整顯然已成爲Netflix謀求增長的最大武器。這是Netflix“收入=訂閱會員數x會員費”這一極致簡單的商業模式的精妙之處,但也是限制所在。

03未來的機會在哪裏?

Netflix的會員費還能有多少上漲空間?如果只依託於影視內容服務的價值,要兼顧用戶的付費能力與意願,會員費用上漲空間必然存在限制。

那麼要打破這一限制,Netflix的解法之一是通過更多元化的內容服務,擡高會員費的天花板。

萬衆期待中的Netflix遊戲業務,正承擔着這一責任。自宣佈進軍遊戲以來,Netflix並沒有如外界猜測地一樣高舉高打、大肆招兵買馬,反而態度謹慎且剋制,並且明確表示了“遊戲業務會被納入每個月的會員訂閱價格內,不會出現廣告及遊戲內付費”。

去年11月,其遊戲平臺Netflix Games正式上線,首批上線5款手遊,分別是改編自Netflix熱門IP的《怪奇物語:1984》和《怪奇物語3:遊戲》,以及三款輕量級休閒遊戲《一球入魂》《卡牌大爆發》和《蹺蹺球》。此外,英雄聯盟IP付費遊戲《Hextech Mayhem: A League of Legends Story》也免費提供給Netflix訂閱用戶。

後續,Netflix還繼續上架了幾款休閒遊戲,而非市場期待的影遊聯動項目。

並且,目前Netflix沒有推出專門承載遊戲內容的App,只是作爲其影視客戶端中的一項子功能。因爲蘋果App Store政策限制,Netflix也無法通過其應用程序讓用戶直接瀏覽、啓動、遊玩遊戲,用戶只能跳轉到App Store進行下載,安裝完畢後登錄Netflix賬號遊玩。

僅就目前的遊戲內容儲備和使用場景來看,要讓新用戶被遊戲內容吸引從而成爲Netflix訂閱會員是相對困難的,但是,同時提供影視及遊戲內容的Netflix,在未來提升會員價是順理成章的事。

在簡單的商業模式框架下,Netflix正在嘗試用各種方式挖掘隱藏的增長空間。

關於下個季度,Netflix的預期較爲悲觀,預計2022年Q1新增用戶數僅爲250萬,遠低於分析師預期的590萬。競爭加劇是Netflix採取保守態度的原因之一,其老對手迪士尼在本週宣佈已經成立了一個國際內容集團,以擴大在不同市場的流媒體服務,這被認爲是想複製Netflix在本土化上的成功。

在近三個月時間裏,Netflix股價已經下跌近25%;今晨財報發佈後,盤後更是暴跌近20%。在短兵相接的全球流媒體競爭中,無論是Netflix自己還是資本市場,似乎都對這位傳統流媒體巨頭的未來缺失了信心。

相關股票

《美國股市》道指跌450點 標指及納指創近兩年單週跌幅

阿思達克 01-22 08:43

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641