大行每日評級 | 三機構列百勝中國入買入評級

uSMART盈立智投 02-10 15:29

港股點評

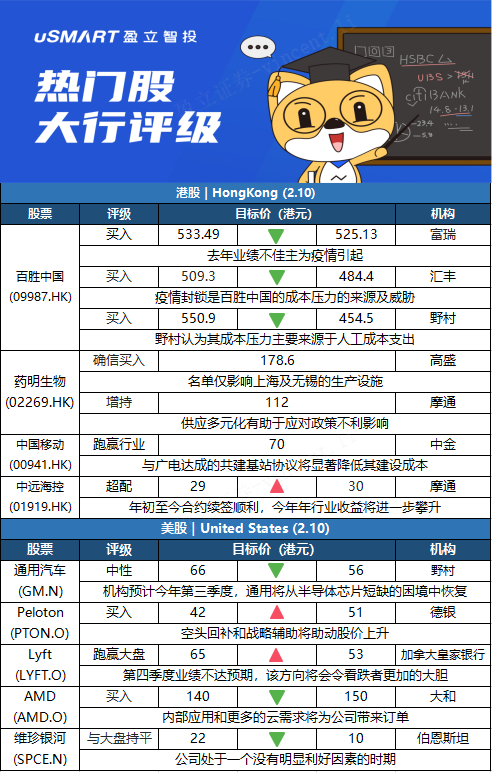

富瑞:下調百勝中國(09987.HK)目標價至525.13港元 評級買入

富瑞發表報告,指百勝中國(09987.HK)去年第四季度的淨利潤低於預期,但料隨着社交距離措施放鬆,市場於今年下半年有望復甦,維持對該股買入評級。報告補充,市場對百勝中國在面對同店銷售下跌時仍積極開店的策略感到憂慮,但認爲這主要是由疫情爆發所引起,鑑於快餐店的可擴展性和其管理質量,仍然看好該股。該行將百勝中國2022和2023年盈利預測分別下調22%和12%,並引入2024年的預測,目標價相應由533.49港元下調至525.13港元。

匯豐研究:下調百勝中國(09987.HK)目標價至484.4港元 評級買入

匯豐研究發表報告指,疫情封鎖仍然是百勝中國(09987.HK)成本壓力的來源及威脅,尤其2021年第四季度更爲明顯,該季銷售增長由第三季增1%轉爲下跌3%,預期類似情況將在2022年持續。該行稱,考慮到近期的挑戰,該行降低百勝的2022年淨利潤預測13.7%,但保持2023年預測經營利潤基本不變,維持買入評級,將目標價由509.3港元下調至484.4港元。

野村:下調百勝中國(09987.HK)目標價至454.5港元 評級買入

野村發表研究報告指,百勝中國(09987.HK)2021年第四季受到疫情負面影響,收入僅按年增長1%,剔除非現金項目及一次性項目,調整後淨利潤按年跌93%,主要由於期內成本基礎較高,人力開支壓力較大,員工成本佔比提升至銷售額的約27.9%。野村將百勝2022至2023財年淨利潤預期削減22.2%至26%,重申買入評級,目標價由550.9港元下調至454.5港元,指出公司目標今年淨增加1,000至1,200家新店,相信有助部分抵銷同店銷售的疲軟表現。

高盛:將藥明生物(02269.HK)列入“確信買入”名單 目標價178.6港元

高盛發佈研究報告稱,維持藥明生物(02269.HK)買入評級,目標價178.6港元,列入“確信買入”名單,並維持其2021-26年每股盈利複合年增長率40%預測。報告稱,美國商務部工業與安全局將藥明生物兩家子公司,即無錫藥明生物技術股份和上海藥明生物技術被列入未經覈實名單,該名單主要影響上海及無錫的生產設施,而其他如成都、石家莊、杭州、美國及愛爾蘭的生產設施都不受影響及限制。

摩根大通:重申藥明生物(02269.HK)目標價112港元和增持評級

摩根大通發表報告,指美國商務部將藥明生物(02269.HK)子公司無錫藥明生物及上海藥明生物列入未經覈實名單(UVL),對其運營和財務的影響在短期內是可控的,而且藥明生物的供應商多元化戰略似乎具有先見之明,亦有提出上訴的途徑和與供應一同解決問題。摩通鑑於近期藥明生物發盈喜,重申其目標價112港元和增持評級。摩通表示,藥明生物能從歐洲和日本供應商採購這兩類設備,管理層表示供應商變更不會影響毛利率,UVL不會限制公司向美國客戶銷售產品。

中金:予中國移動(00941.HK)跑贏行業評級 目標價70港元

中金髮表報告,給予中國移動(00941.HK)跑贏行業評級及目標價70港元,相當於預測今年市盈率10.3倍。該行指中移動用戶規模與ARPU值雙雙提升,基礎電信業務提振。該行料中移動盈利穩定,持續高派息。公司業績企穩向好,現金流穩定充沛,派息有望穩健提升。公司和中國廣電共建共享建成700MHz5G基站20萬站,該行認爲公司有望降低5G網絡建設成本,鞏固網絡覆蓋優勢。中金估計中移動於2021年至2023年每股淨利潤分別5.4、5.88及6.55元人民幣;每股股利分別3.37、3.53及4.26元人民幣;股息收益率各5.6釐、6.1釐及7.3釐。

摩根大通:升中遠海控(01919.HK)目標價至30港元,重申超配評級

摩根大通發表研究報告指,雖然市場擔憂即期運費及利潤增長趨勢見頂,但預期全球集裝箱航運業今年發展將更加強勁,其中調研機構Drewry預測行業息稅前利潤將達到2000億美元,高於2021年的1900億美元。中遠海控管理層透露年初至今合約費率續簽進展順利,長途航線的費率好過早前預期,淡季內船舶利用率仍保持高位,預期農曆新年假期後需求將反彈,同時全球港口擁堵問題未必在短期內得到解決。但該行認爲需求高企下,今年行業收益有望進一步攀升,各航企去年第四季業績亦異常強勁。該行重申對中遠海控的超配評級,目標價由29港元輕微上調至30港元。

美股點評

野村:將通用汽車(GM.N)評級由買入下調至中性,目標價由66美元降至56美元

野村證券分析師Anindya Das下調了通用汽車與本田汽車(HMC.N)在北美結盟所節省的採購和研發成本的減少幅度;Das還假設,爲了符合美國環保署修訂後的溫室氣體排放標準,通用將加快電氣化投資,並推出可稀釋利潤率的電動汽車。基於通用2022年的指引,Das預計到2022年Q3,通用將從半導體芯片短缺的困境中恢復,這比他之前的預測提前了一個季度。在這種背景下,基於通用對其Q4業績的評級,Das預計通用將把現金再投入創建電動車和無人駕駛CruiseAV業務中;而回報股東將是“謹慎的策略”,這就限制了近期股東回報的前景。

德銀:Peloton(PTON.O)股價短期內將繼續攀升 上調目標價至51美元

德意志銀行分析師Chris Woronka將Peloton目標價由42美元上調至51美元,並維持對該股“買入”評級。據悉,公司聯席創始人John Foley將卸任Peloton首席執行官一職,併成爲公司執行主席。此外,Peloton將任命前Spotify首席財務官Barry McCarthy爲接班人,改組董事會並削減成本,且將裁員2800人並逐步關閉其在俄亥俄州的生產園區。分析師認爲,該股“將在短期內繼續攀升”。他表示,除了未來可能會有更多空頭回補,該公司最新的一系列戰略調整可能會成爲做多的成長股投資者參與其中的催化劑。他表示,Peloton的品牌以及“異常強大”的客戶忠誠度和留存率將是新任首席執行官Barry McCarthy能夠利用的最重要的資產。

加拿大皇家銀行:將Lyft(LYFT.O)目標價從65美元下調至53美元

加拿大皇家銀行資本公司(RBC Capital)分析師Brad Erickson將Lyft的目標價從65美元下調至53美元,但仍保持對該公司股票的“跑贏大盤”評級。 分析師在一份研究報告中告訴投資者,第四季度活躍乘客數量不及預期和低於共識的指引可能會讓看跌者更加大膽,但隨着世界從新冠疫情中復甦,春季夏季旅遊可能會很強勁,這似乎會對該股帶來積極的風險/回報比。

大和:AMD(AMD.O)今明年前景明朗 上調目標價至150美元

大和分析師Louis Miscioscia將AMD的評級從“跑贏大盤”上調至“買入”,目標價從140美元上調至150美元。這位分析師表示,利用該公司股價最近的回調進行上調評級。此外,Miscioscia在一份研究報告中告訴投資者,AMD在2022年和2023年的前景“看起來不錯”。Miscioscia表示,在內部應用和更多實例的雲需求方面,該公司將有“穩固的訂單和良好的可見性”。

伯恩斯坦:維珍銀河(SPCE.N)目前無利好因素 下調目標價至10美元

伯恩斯坦分析師Douglas Harned將維珍銀河目標價從22美元下調至10美元,並維持“與大盤持平”評級。這位分析師指出,因爲該公司正在加強現有艦隊的同時,也在增加下一代Delta Class飛船的產量,維珍銀河目前處於一個沒有明顯利好因素的時期。Harned認爲Delta Class是實現現金流收支平衡的關鍵,他預計該公司到2027年之前不會實現。該公司此前曾表示,在2021年第三季度籌集5億美元股權後,業務將需要更多融資。Harned補充道,該公司1月份宣佈發行4.25億美元可轉換債券,這表明其近期的現金需求高於預期。

相關股票

*野村料藥明生物(02269.HK)短期有能力控制來自供應商風險 長期影響未確定

阿思達克 02-09 10:18

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641