大行每日評級 | 機構預期英偉達今年第一季度預期將超出預期

uSMART盈立智投 02-17 15:59

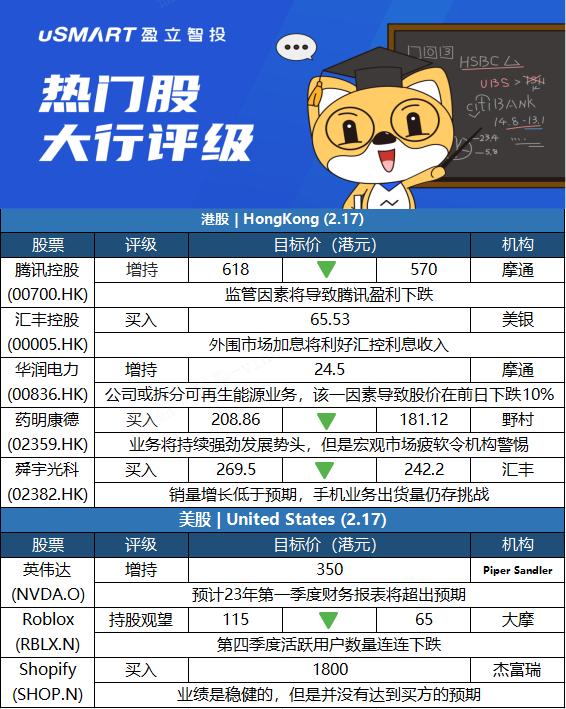

港股點評

摩根大通:下調騰訊控股(00700.HK)目標價至570港元 料上季經調整每股盈利按年跌12%

摩根大通發表報告,在騰訊(00700.HK)公佈去年第四季財報前,將2022年的每股盈利預測下調4%,但不認爲新一輪的盈利下調會在短期內嚴重拖累騰訊的股價,因爲預計騰訊以及其他大多數大型中國互聯網公司將在今年第二季度恢復收入勢頭,原因是政策刺激及監管環境正常化等。該行削減對騰訊今年的盈利預測,以反映近期的不利因素。將2021年第四季度和2022年經調整每股盈利預測分別下調7%和4%。同時預計騰訊2021年第四季度的經調整每股盈利按年跌12%,並在2022年第一季度再下降7%。該2022年經調整每股盈利預測比市場預期低10%。該行將騰訊目標價由618港元降至570港元,給予增持評級。

美銀證券:上調匯豐控股(00005.HK)目標價至65.53港元 評級買入

美銀證券發表報告,將匯控(00005.HK)今明兩年每股盈利上調0.04美元,即分別上調8%和5%,爲該行今年第三次上調匯控的盈測,預期集團明年每股盈利將爲0.83美元,較市場共識高6%,並將創下2007年以來最高水平。美銀證券同時將匯控股份目標價調升至65.53港元,重申買入評級,認爲市場月前已開始反映未來一年聯邦資金利率額外上調兩次,及英倫銀行四次的預期,相信匯控的披露或低估前數次加息的利率,但估計利率在調升150個基點後的影響會有所減弱。

摩根大通:相信華潤電力(00836.HK)股價快將見底 評級增持

摩根大通發表研究報告指出,華潤電力(00836.HK)股價昨日下跌逾10%,可能是由於投資者對公司潛在分拆可再生能源資產有所懷疑,加劇拋售。不過,該行認爲潤電股價跌至每股14至15港元的水平,估值吸引,因意味着可再生能源的市賬率爲1倍,與同行相比折讓30%。雖然股價或於短期內維持波動,但認爲能很快就會觸底。目標價24.5港元,評級增持。

野村:下調藥明康德(02359.HK)目標價至181.12港元 評級買入

藥明康德(02359.HK)2021年度按中國會計準則,實現營業總收入229.02億人民幣(下同),按年增加38.5%。野村發表報告,重申藥明康德「買入」評級,將目標價由208.86港元下調至181.12港元。野村認爲,在小分子新冠病毒藥物的推動下,藥明康德將繼續依靠不斷增長的化學藥CRDMO需求。該行預期,集團化學業務板塊銷售於2022年料按年倍增。該行將藥明康德2022財政年度收入和盈利預測分別上調30%和37%,同時將加權平均資本成本假設從8.1%微調至8.7%,以反映疲軟的環境

匯豐研究:下調舜宇光學科技(02382.HK)目標價至242.2港元 評級買入

匯豐研究發表研究報告指出,舜宇(02382.HK)於2021年的手機鏡頭、手機攝像模組及車載鏡頭分別按年增長6%、14%及21%,均低過預期,但與該行預測相符。根據IDC數據,Android智能手機出貨量於去年下半年按年跌7%。該行預期,短期內光學業務挑戰持續。匯豐研究將舜宇的2021至2023財年的盈利預測分別下調約9%、8%及2%,以反映光學產品平均售價及毛利率較低的假設。目標價由269.5港元下調至242.2港元,維持買入評級。

美股點評

Piper Sandler:重申英偉達(NVDA.O)增持評級 目標價350美元

Piper Sandler分析師Harsh Kumar重申對英偉達(NVDA.O)增持評級,目標價350美元。該分析師表示,英偉達可能成爲本財報季的大贏家,“我們期待該公司第四季度財報能大幅超出預期並有顯著增長,因爲其遊戲和數據中心業務持續表現良好。”他表示,預計英偉達Q4將環比增長4.3%,而且很有可能超出這一預期。分析師指出,圖形處理器(GPU)的新升級週期可能將推動遊戲業務的增長。不過,儘管對遊戲的需求依然強勁且在未來幾個季度將持續增長,英偉達的數據中心業務將成爲推動第四季度營收增長的主要因素。他還預計該公司提供的2023財年第一季度業績指引會繼續超出市場預期。

摩根士丹利:將Roblox(RBLX.N)評級由超配下調至持股觀望,目標價從115美元大幅下調至65美元

摩根士丹利分析師Brian Nowak稱該公司第四季度北美日活躍用戶連續下降,以及其“令人失望的”1月份全球業績表明去年11月至今年1月的增長速度放緩,說明市場重新開放的阻力更大,增長的不確定性比他之前預期的更大。Nowak表示,他之前的觀點是假設Roblox的用戶和預訂數會在重新開放後繼續以超常的速度增長,而他對此表示“我們錯了”。Nowak補充說,由於昨晚的報告和公司的置評,他已經降低了對Roblox 22和23財年的EBITDA和預訂量預測,預計在2022年下半年可比數據緩解之前,增長會持續放緩。

傑富瑞:Shopify(SHOP.N)第四季度業績“穩健”,但未達買方預期

傑富瑞分析師Samad Samana表示,Shopify(SHOP.N)第四季度的營收和商品交易總額(GMV)超過共識,但盈利能力“全面不及格”,他估計淨增量從第三季度的約47000放緩到約17000。他的初步看法是,“考慮到艱難的可比數據,絕對結果是穩健的,但並沒有達到買方的預期”。在公司電話會議前,Samana對Shopify的股票給予了買入評級和1800美元的目標價。

相關股票

英偉達Q4財報前瞻:波動持續,但增長依然強勁

uSMART盈立智投 02-16 17:40

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641