華創宏觀:全球交易“軍事衝突”的五大規律

本文來自格隆匯專欄:華創宏觀張瑜 作者:張瑜 殷雯卿

事項

據新華社消息,俄羅斯總統普京24日清晨發表電視講話説,決定在頓巴斯地區發起特別軍事行動。當地時間24日,烏軍事設施遭導彈襲擊。黑海艦隊在亞速海和敖德薩海的登陸行動已經開始。受上述消息影響, A股午後開盤快速跳水,兩市超4000股下跌。在全球交易“軍事衝突”的背景下,我們梳理了過去30年來10次軍事衝突發生之後的大類資產表現,並總結了五大規律。

主要觀點

規律一:股市短期受到衝擊,20個交易日後基本修復跌幅

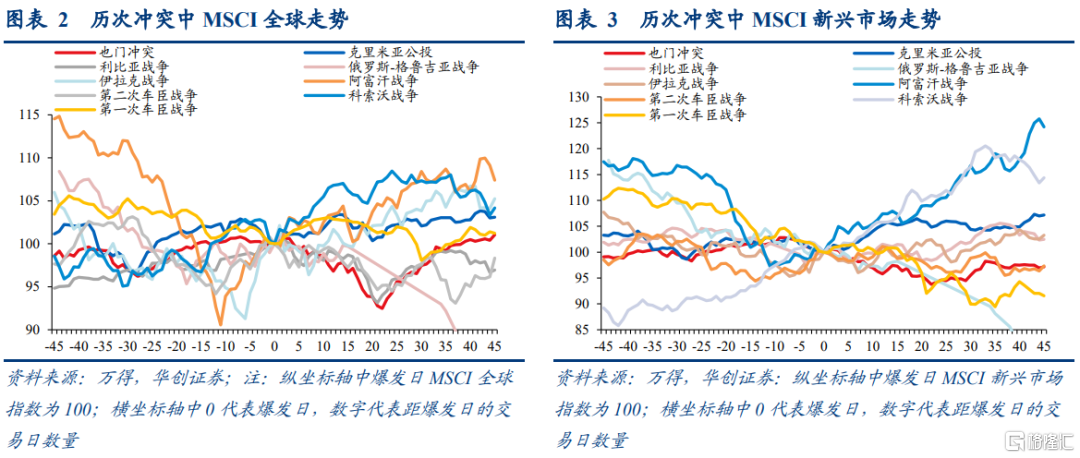

除2008年8月爆發的俄羅斯-格魯吉亞戰爭外,歷次軍事衝突前後全球股市普遍經歷了先下跌後反彈的走勢。如果將20個交易日後的MSCI全球指數與衝突爆發時對比,8次軍事衝突中有5次股指已經超過危機爆發時的水平。此外,除海灣戰爭和俄羅斯-格魯吉亞戰爭外,其餘衝突爆發後美股的跌幅在10%以內。而2000年後,除俄羅斯-格魯吉亞戰爭外,A股跌幅基本在5%以內。

規律二:利好軍工板塊?從歷史表現看並不樂觀

美國方面,我們選取了五家航空航天與國防行業市值排名前五的公司(雷神技術公司、波音、洛克希德馬丁、諾斯洛普格魯門、通用動力),按市值加權平均計算出美國軍工行業指數。從衝突爆發時刻開始計算,20個交易日後,10次衝突中美國軍工行業指數僅有2次高於危機爆發時。中國方面,我們採用申萬國防軍工指數,發現除也門衝突之外,中國軍工板塊自危機爆發後最高漲幅僅為5%。

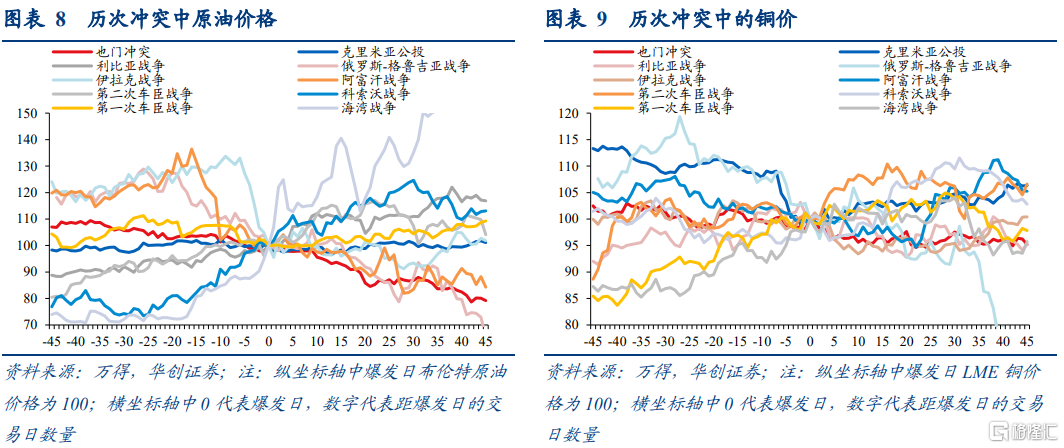

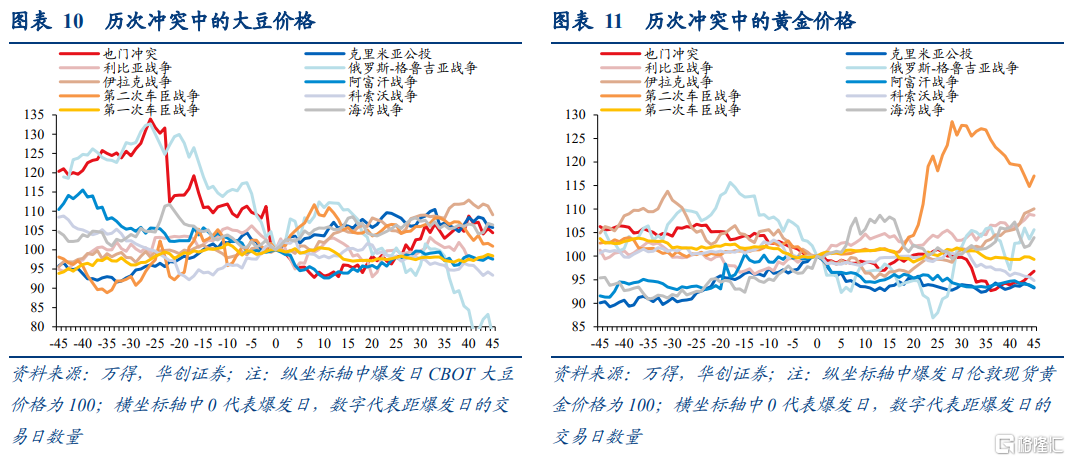

規律三:商品價格漲跌不一,原油價格波動最大

歷次軍事衝突中原油價格上漲居多。從衝突爆發時刻開始計算,20個交易日後,10次軍事衝突中有7次原油價格高於危機爆發時。而銅價、大豆和黃金價格的漲跌概率基本相同,且波動幅度明顯小於原油。衝突爆發20個交易日後,10次軍事衝突中有5次銅的價格高於危機爆發時,6次大豆的價格高於危機爆發時,5次金價高於危機爆發時。

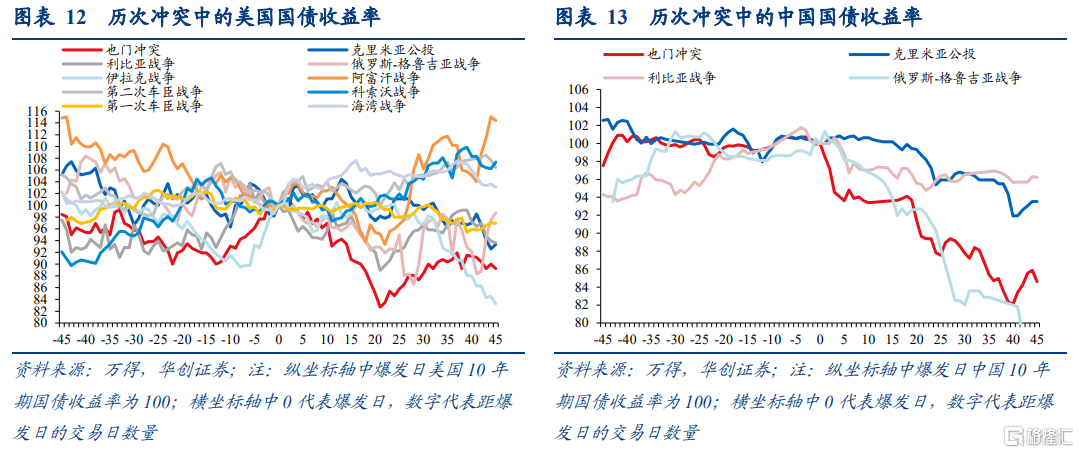

規律四:2000年後的軍事衝突裏中美債券收益率普遍下行

美國10年期國債收益率在歷次軍事衝突中漲跌不一,但自阿富汗戰爭以來,美債收益率在軍事衝突爆發後呈現下行走勢。在2000年後的6次軍事衝突中,衝突爆發20個交易日後,10年期美債收益率均低於爆發時。而中國僅有2002年之後的國債收益率數據,從統計來看,中國債市也對軍事衝突表現出了一致的反應,10年期國債收益率自衝突爆發之後都在下行。

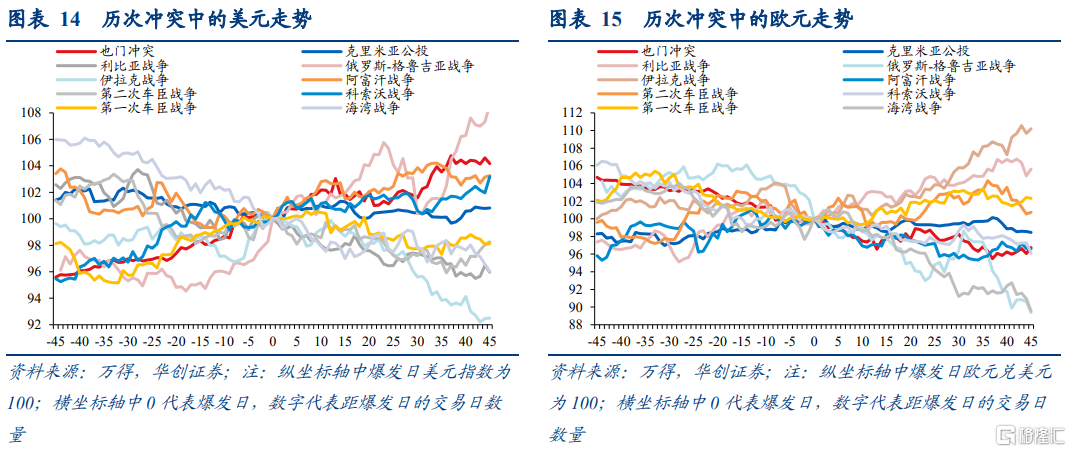

規律五:美元、歐元漲跌概率相同,克里米亞公投後反應十分平淡

從美元指數看,軍事衝突爆發之後美元漲跌概率相同。10次軍事衝突中,衝突爆發20個交易日後,有5次美元指數高於危機爆發時。而歐元的情況跟美元相似,但雙方的走勢卻是相反的。例如,也門衝突中,美元指數明顯上漲,而歐元指數卻下跌。此外,與本次衝突相關的克里米亞公投前後,無論是歐元還是美元,反應都極為平淡,看不出明顯的趨勢。

風險提示:俄烏衝突超預期。

報吿目錄

正文

一

前言

據新華社消息,俄羅斯總統普京24日清晨發表電視講話説,決定在頓巴斯地區發起特別軍事行動。當地時間24日,烏軍事設施遭導彈襲擊。黑海艦隊在亞速海和敖德薩海的登陸行動已經開始。目前,俄軍已突破哈爾科夫州界,哈爾科夫烏軍指揮所遭到火箭彈襲擊。

受上述消息影響, A股午後開盤快速跳水,滬指跌逾2%,創業板指跌近3%,兩市超4000股下跌。美股三大期指續跌,標普500指數期貨跌逾2%,納指期貨跌2.64%,道指期貨跌2%。布倫特油價站上100美元關口,而在避險情緒下,現貨黃金衝上1930美元。在全球交易“軍事衝突”的背景下,如何看後續各類資產走勢?

我們梳理了過去30年來10次軍事衝突發生後的大類資產表現,並總結了五大規律:

1)股市短期受到衝擊,20個交易日後基本修復跌幅。從歷史統計看,衝突最為極端的時點,可能是回調後的買點。

2)利好軍工板塊?歷史表現並不樂觀。儘管從邏輯上看,戰爭爆發可能利好軍工板塊,但從歷史表現看,中美軍工板塊的歷史表現並不樂觀。

3)商品漲跌不一,主要商品中原油價格的波動最大。歷次軍事衝突中原油價格上漲居多,波動也最大。而銅價、大豆價格的波動幅度小於原油,且漲跌概率基本相同。

4)2000年後的軍事衝突裏中美債券收益率普遍下行。2000年後的6次軍事衝突中,衝突爆發20個交易日後,10年期美債和中債收益率均低於爆發時。

5)美元、歐元漲跌概率相同,克里米亞公投後反應十分平淡。10次軍事衝突中,衝突爆發20個交易日後,有5次美元指數高於危機爆發時,而歐元的情況跟美元相似。

二

歷次衝突中全球股市普遍很快止跌反彈

(一)規律一:股市短期受到衝擊,20個交易日後修復跌幅

從MSCI全球指數看,除2008年8月爆發的俄羅斯-格魯吉亞戰爭之外,歷次軍事衝突前後全球股市普遍經歷了先下跌後反彈的走勢。衝突爆發20個交易日後,8次軍事衝突中有5次股指已經超過危機爆發時的水平。從歷史統計看,衝突最為極端的時點,可能是回調後的買點。

至於其餘的3次軍事衝突,MSCI全球指數平均花了22個交易日觸底,最大跌幅約為5%,到32個交易日後已經回到衝突爆發前的水平。此外,有的軍事衝突爆發之後,全球股市已經度過了最艱難的時刻。如阿富汗戰爭和伊拉克戰爭爆發之後,市場情緒反而不斷緩和,股指已經開始持續上漲。

從美股在歷次軍事衝突中的走勢看,除海灣戰爭和俄羅斯-格魯吉亞戰爭外,其餘衝突爆發後美股的跌幅基本在10%以內,且30個交易日後修復之前的跌幅。此外,A股對於兩次車臣戰爭、科索沃戰爭以及阿富汗戰爭的反應相對敏感,主要是因為當時涉及中國地緣政治環境。之後,A股對於軍事衝突的反應相對温和得多,除了俄羅斯-格魯吉亞戰爭之外,A股跌幅基本在5%以內。隨後迎來的反而是温和上漲,主要是因為之後的戰爭發生在中國地緣環境之外,對於中國影響不大。

(二)規律二:利好軍工板塊?歷史表現並不樂觀

軍事衝突爆發之後,市場最為關注的行業是軍工板塊,我們也梳理了歷次危機之後中美軍工板塊的走勢,發現軍工板塊並沒有想象的那麼樂觀。

美國方面,我們選取了五家航空航天與國防行業市值排名前五的公司(雷神技術公司、波音、洛克希德馬丁、諾斯洛普格魯門、通用動力),按市值加權平均計算出美國軍工行業指數。從衝突爆發時刻開始計算,20個交易日後,10次衝突中美國軍工行業指數僅有2次高於危機爆發時。中國方面,我們採用申萬國防軍工指數,發現除也門衝突之外,中國軍工板塊自危機爆發後最高漲幅僅為5%。

三

規律三:商品漲跌不一,原油上漲居多,且波動最大

歷次軍事衝突中原油價格上漲居多。從衝突爆發時刻開始計算,20個交易日後,10次軍事衝突中有7次原油價格高於危機爆發時。而銅價、大豆價格的波動幅度明顯小於原油,且漲跌概率基本相同。同樣從衝突爆發時刻開始計算,20個交易日後,10次軍事衝突中有5次銅的價格高於危機爆發時,6次大豆的價格高於危機爆發時。

歷次軍事衝突之後,黃金價格漲跌概率同樣基本相同。從衝突爆發時刻開始計算,20個交易日後,10次軍事衝突中有5次金價高於衝突爆發時。此外,除了第一次車臣戰爭外,金價漲跌幅基本在10%之內。

四

規律四:2000年後的軍事衝突裏中美債券收益率普遍下行

總體來看,美國10年期國債收益率在歷次軍事衝突中漲跌不一,但是自伊拉克戰爭以來,美債收益率在軍事衝突爆發後呈現下行走勢。在2000年後的6次軍事衝突中,衝突爆發20個交易日後,10年期美債收益率均低於爆發時。而中國僅有2002年之後的國債收益率數據,從統計來看,中國債市對於軍事衝突表現出了一致的反應,10年期國債收益率自衝突爆發之後都在下行。

五

規律五:美元、歐元漲跌概率相同,克里米亞公投後反應十分平淡

從美元指數看,軍事衝突爆發之後美元漲跌概率相同。10次軍事衝突中,衝突爆發20個交易日後,有5次美元指數高於危機爆發時。而歐元的情況跟美元相似,但雙方的走勢卻是相反的。例如,也門衝突中,美元指數明顯上漲,而歐元指數卻下跌。此外,與本次衝突相關的克里米亞公投前後,無論是歐元還是美元,反應都極為平淡,看不出明顯的趨勢。