近日,深圳證券交易所上市委員會收到蘇州維嘉科技股份有限公司(以下簡稱“維嘉科技”)第二輪問詢函意見回覆,中金公司爲其保薦機構。維嘉科技本次擬募集資金11.3億元,擬發行股數不超過1,207.14萬股,佔發行後總股本的比例不低於25%。

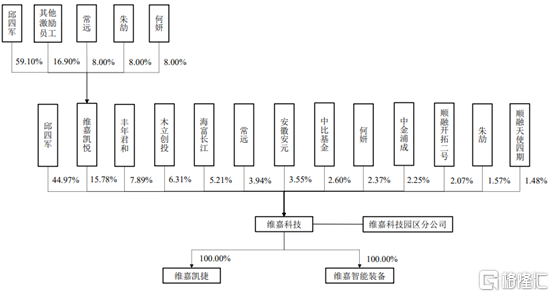

根據招股書顯示,邱四軍直接持有公司股份的比例爲44.97%,並通過維嘉凱悅間接控制公司15.78%的股份。邱四軍直接及間接控制公司股份的合計比例爲60.75%,爲公司的控股股東、實際控制人。

公司股權結構,圖源,招股書

1

綜合毛利率低於同行

公司專注於PCB核心設備—鑽孔及成型專用設備,以及其他專用設備的研發、生產和銷售,產品包括PCB鑽孔設備及PCB成型設備,應用於5G通信、智能終端、集成電路、汽車電子、雲計算、醫療電子及航空航天等領域。

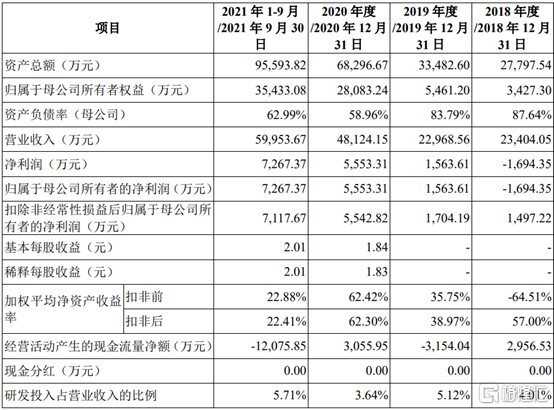

2018年至2021年1-9月,維嘉科技營業收入分別爲2.34億元、2.30億元、4.81億元和6.00億元,扣非後歸母淨利潤分別爲1497.22萬元、1704.19萬元、5542.82萬元和7117.67萬元。營業收入和淨利潤增長主要原因是5G通信、智能終端、集成電路、汽車電子及雲計算等新興產業拉動PCB行業的產品需求大幅增長及業務規模持續擴大。

2018年至2021年1-9月公司主要核心財務,圖源,招股書

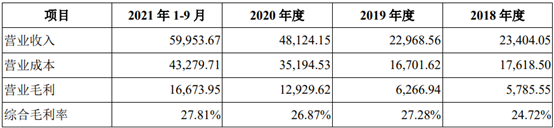

報告期內,公司綜合毛利率分別爲24.72%、27.28%、26.87%和27.81%,毛利率波動較大,主要原因是PCB設備的毛利率在不同的年份毛利率有一定差異,以致綜合毛利率在不同年份有所不同。

2018年至2021年1-9月公司綜合毛利率,圖源,招股書

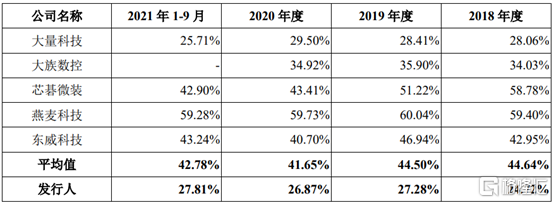

報告期內,同行業可比公司綜合毛利率分別爲44.64%、44.50%、41.65%和42.78%,具體來看,2018年至2021年1-9月,公司綜合毛利率低於同行業可比公司。

2018年至2021年1-9月公司與同行業可比公司綜合毛利率比較,圖源,招股書

2

季節性應收佔比波動大

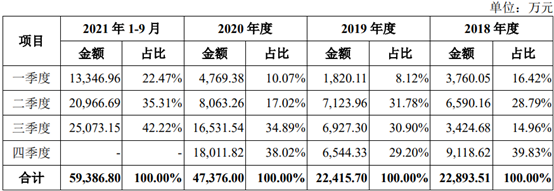

報告期內,PCB專用設備行業公司的收入確認存在季節性特徵,下半年確認收入佔比較高,主要原因是下遊PCB生產企業通常在上半年制定當年的項目擴產投資計劃,期間陸續經過採購、安裝、調試等流程,於下半年對設備進行驗收。2018年、2019年和2020年,公司三、四季度合計主營業務收入分別爲1.25億元、1.35億元及3.45億元,佔比主營業務收入分別爲54.79%、60.10%和72.91%。主營業務收入季節性波動將增加公司執行生產計劃、資金使用等運營難度,進而對公司的發展造成不利的影響。

2018年至2021年1-9月公司主營業務收入按季度列示,圖源,招股書

3

依賴境內業務

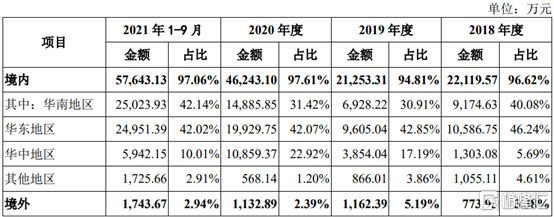

報告期內,公司主要收入來自於境內客戶,境內收入佔主營業務收入分別爲2.21億元、2.13億元、4.62億元及5.76億元,境內主營業務收入佔比分別爲96.62%、94.81%、97.61%和97.06%,境外收入佔比分別爲3.38%、5.19%、2.39%和2.94%。公司境內客戶集中在華南、華東和華中地區,合計收入佔比分別爲92.01%、90.95%、96.41%和94.17%,與PCB產業地域分佈相匹配。境外客戶主要分佈在韓國、意大利、中國臺灣等。公司境內以外的業務仍處於開拓期,未來若以境內爲核心的華南、華中地區的PCB設備需求下降或市場競爭加劇,可能對公司的經營業績產生不利影響。

2018年至2021年1-9月公司主營業務收入按地區列示,圖源,招股書

4

小結

近年來,在5G通信、智能終端、集成電路、汽車電子等行業高速發展與國家政策的驅動下,PCB行業發展穩定。維嘉科技致力於PCB鑽孔及成型專用設備,可以滿足國內外不同客戶的需求,但季節性營收佔比波動大等問題仍是公司痛點所在,需要加大力度進行營收管理,從而提升公司在PCB行業中的長期可持續性發展。