A股打新 | 385倍PE,這隻國產碳纖維龍頭有點貴!

A股即將迎來國產千噸級碳纖維龍頭!

明日,中復神鷹碳纖維股份有限公司(以下簡稱“中復神鷹”)正式開啟申購,本次發行定價29.33元/股,發行數量10000萬股,佔發行後總股本比例為11.11%,以此推算,公司發行總市值約264億元,在科創板處於中上水平。

那麼,中復神鷹究竟能否撐起200多億的市值?

1

背靠央企

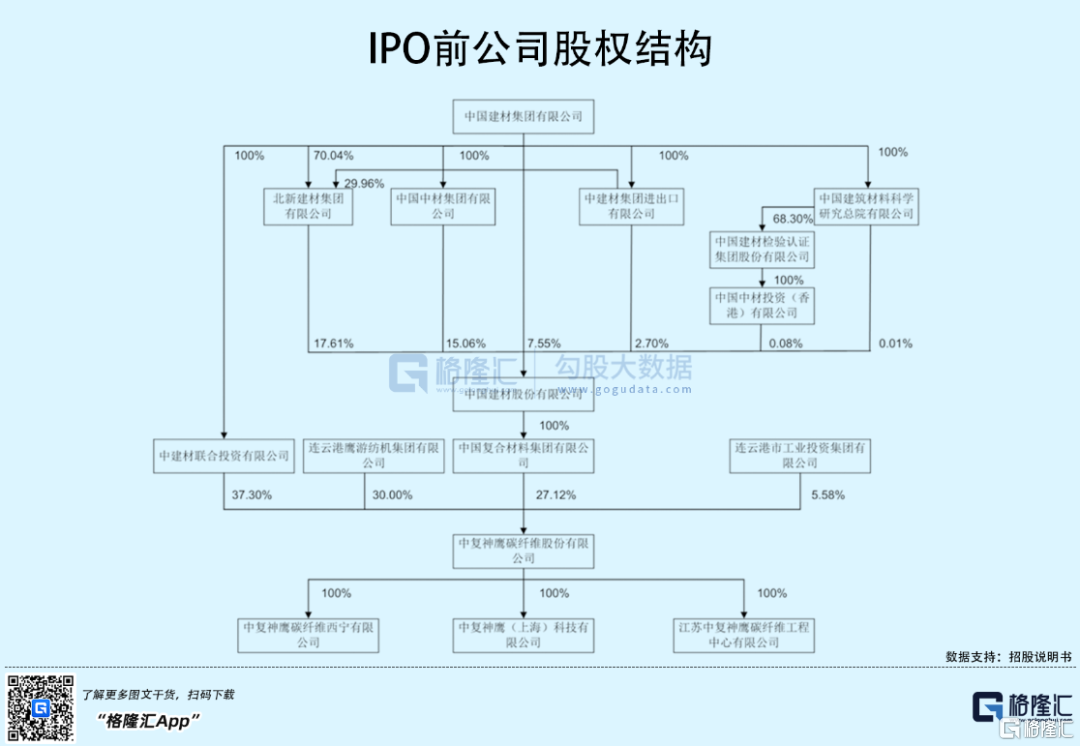

中復神鷹前身連雲港神鷹新材料有限責任公司,由奧神集團、鷹遊集團於2006年共同投資成立。2007年,中國建材集團旗下的中國複合材料集團有限公司對其增資擴股。

經過多年發展,公司於2019年進行股份改制,隨後進行一系列股權變動。截至IPO,中聯投持有公司37.30%的股權,為其控股股東;中國建材集團通過中聯投、中國復材合計控制中復神鷹64.42%的股權,為其實際控制人。

也就是説,中復神鷹當前隸屬於中國建材集團,是其三大業務中新材料板塊重要一員。

除了中聯投之外,持有公司5%以上股份或表決權的主要股東還包括鷹遊集團、中國復材、連工投,分別持股佔比30%、27.12%、5.58%的股權。

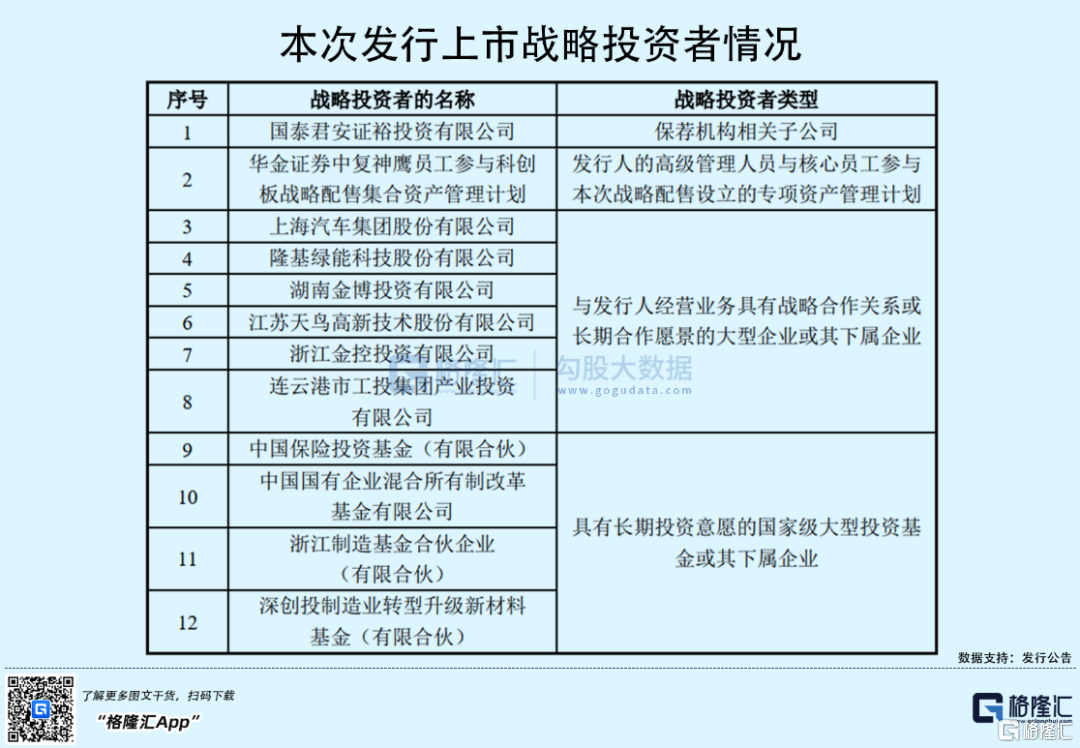

此次上市,中復神鷹發行最終戰略配售股數2,728.2484萬股,佔本次發行數量的27.28%,引入上海汽車集團、隆基綠能科技、中國保險投資基金、深創投製造轉型升級新材料基金等多方投資者。

背靠央企、多方知名機構介入,中復神鷹有何看頭?

2

業績扭虧為盈

中復神鷹是一家專業從事碳纖維研發、生產和銷售的國家高新技術企業,其對外銷售主要產品為碳纖維,收入佔比高達99%,主要產品型號包括SYT45、SYT45S、SYT49S、SYT55S、SYT65和SYM40等。

所謂碳纖維,擁有出色的力學性能和化學穩定性,密度比鋁低、強度比鋼高,具有質輕、高強度、高模量、導電、耐腐蝕、耐高温等優良性能。

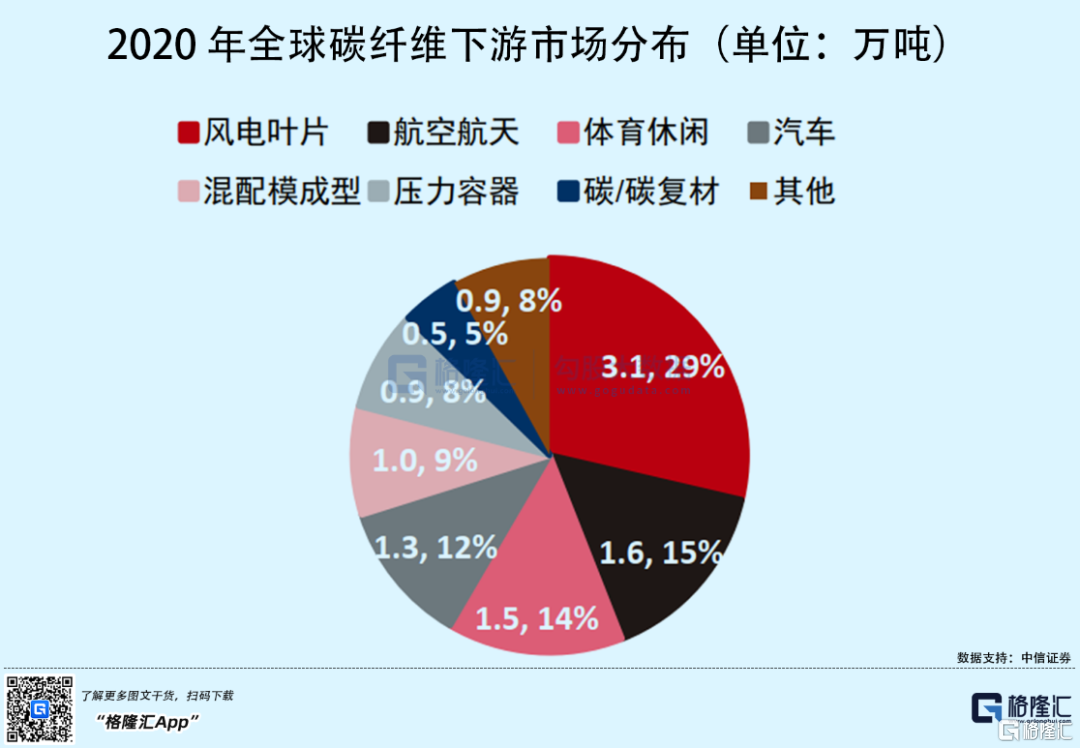

2020年,全球碳纖維下游需求中排名前三的應用領域依次為風電葉片、航空航天和休閒體育,佔比分別達到29%、15%、14%。除此之外,碳纖維還廣泛的應用於汽車、混配模成型、壓力容器等市場。

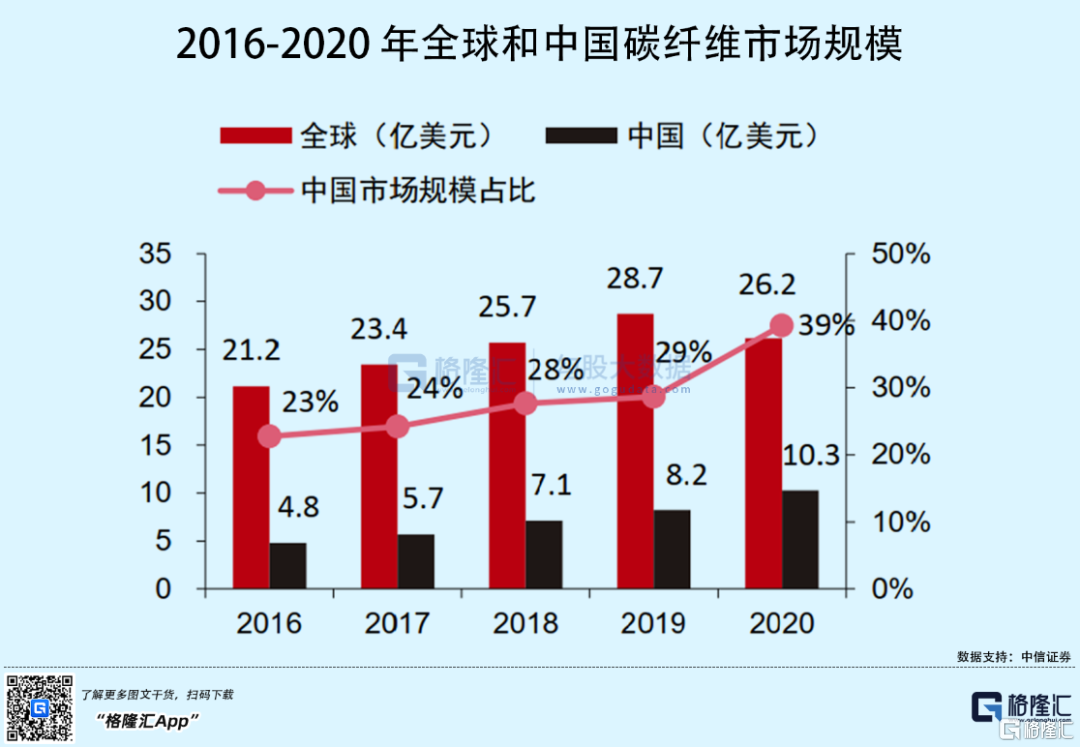

儘管2020年疫情對於航空業造成嚴重打擊,但全球的碳纖維需求量仍繼續增長,達到10.7萬噸,市場規模為26.2億美元。而中國市場,得益於風電葉片需求大增,碳纖維的需求量和市場規模分別達到4.9萬噸和10.3億美元,較2019年同比增長29.1%和24.9%,景氣度超過全球市場。

目前,中國已成為碳纖維第一需求國。

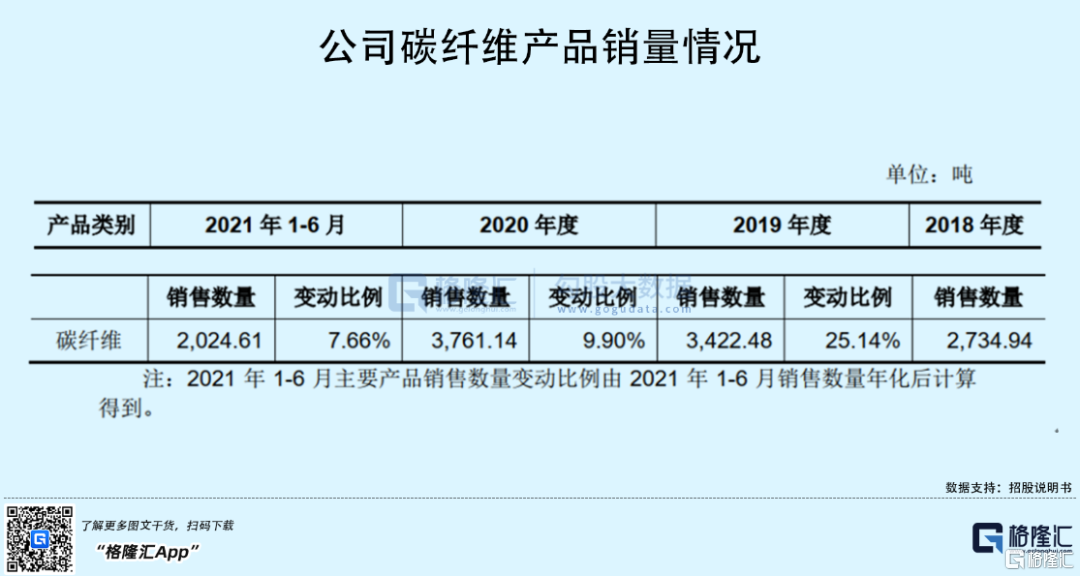

在行業高景氣的背景下,中復神鷹碳纖維產品的產量及銷售數量不斷增長,產量由2018年的2979.89噸上升至2020年的3777.21噸,排名國內碳纖維產量第二;其銷量則由2734.94噸提升至3761.14噸,2021年上半年銷售數量達2024.61噸。

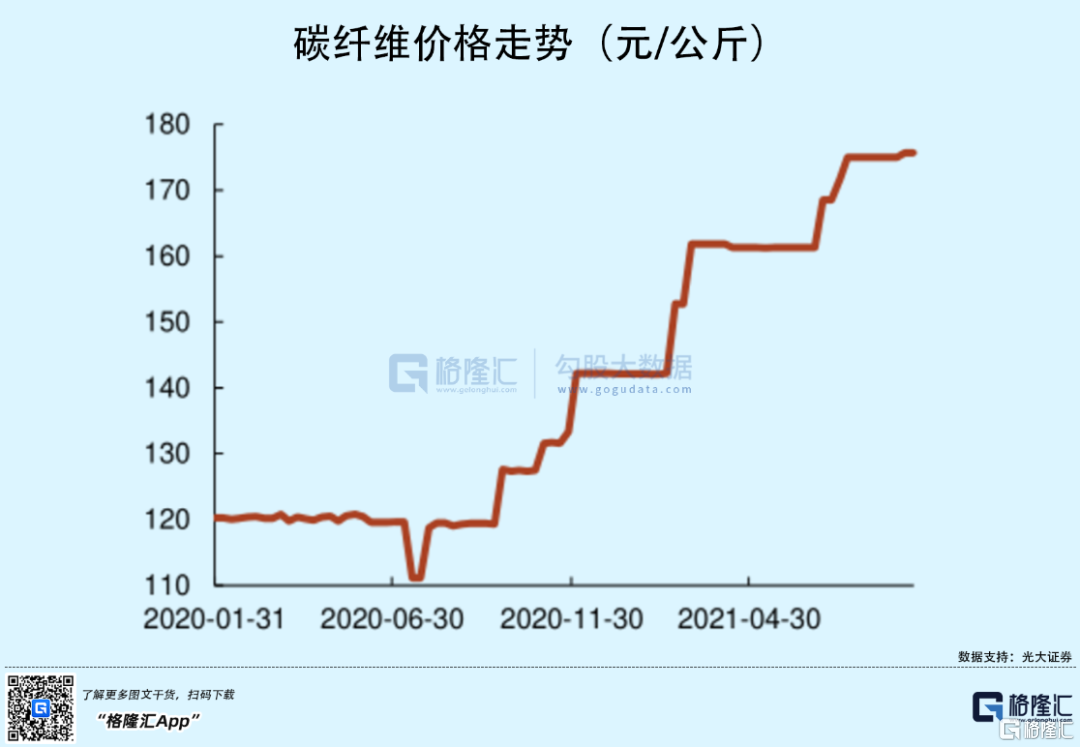

與此同時,由於國內主要碳纖維產品供不應求,導致產品市場價格不斷上升。2018年-2021年上半年,中復神鷹銷售的碳纖維產品的平均價格由110.86元/公斤提升至187.38元/公斤。

受益於產品量價齊升,中復神鷹的盈利狀況趨勢向好。2018年-2020年,公司實現收入由3.08億元增長至5.32億元,年複合增長率為31.47%;期間內,公司業績實現扭虧為盈,分別為-2447.99萬元、2615.11萬元、8523.18萬元,相對應的主營業務毛利率由11.33%提升至43.15%,且經營活動產生的現金流量淨額也在持續改善。

儘管如此,中復神鷹的毛利率水平與同行業相比仍有一定差距。除恆神股份之外,光威復材、中簡科技的毛利率均超過75%以上,行業平均水平2021年上半年已達62.56%,而公司僅47.68%。究其原由,中復神鷹早期碳纖維產品主要應用於體育休閒、交通建設等民品領域,2020年之前民品的銷售佔比98%左右,軍品領域的收入佔比較小。而軍品的市場準入門檻較高,相對的毛利率也較高,導致公司毛利率不及以軍品銷售為主的光威復材、中簡科技。

不過,中復神鷹也意識到軍品領域的機會,持續佈局航空航天領域等高附加值碳纖維領域,2021年上半年,公司在軍品的收入佔比達到7.29%。

除此之外,中復神鷹的償債能力也遭人詬病。報吿期內,公司流動比率、速動比率大多時候均不足1倍,同時整體資產負債率先降後升,2021年6月底達63.94%,仍處於較高水平。相較於同行業平均水平,流動比率6.08倍、速動比率5.38倍、合併資產負債率20.88%,無論是短期償債能力還是長期償債能力,中復神鷹仍需繼續改善。

3

擴產成首要目標

由於下游需求旺盛,未來一定時間內碳纖維的高景氣度或將持續。

在此背景下,誰擁有更多產能,意味着更有機會搶佔市場份額,獲得規模及利潤增長。

可以看到,從2019年開始,擴產幾乎成為每家主要碳纖維公司正在進行或籌劃的事情。譬如2019年2月,中復神鷹宣佈投資50億元,在西寧建設20000噸碳纖維的擴建工程;2019年7月,光威復材與多方簽署協議,將投資20億元在包頭建設“萬噸級碳纖維產業化項目”;2020年3月,上海石化公吿稱,投資35億建設24000噸原絲、12000噸大絲束碳纖維項目......

不僅行業內的公司在積極擴廠,也吸引了一批新進入者,例如常州新創碳谷控股、廣東金輝碳纖維材料科技公司等等。

數據顯示,2021年底,我國碳纖維產能約合4.4萬噸/年,市場預計2025年或將達到26.0萬噸/年,2020年-2025年年複合增長率達56%。

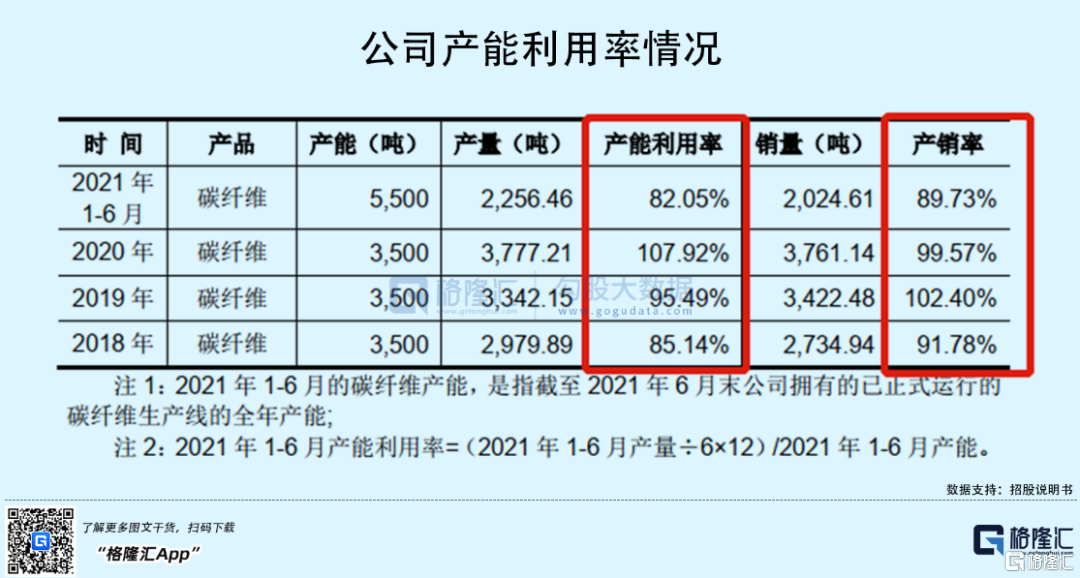

2020年之前,中復神鷹的產能是連雲港生產基地的3500噸/年產能,期間內產能利用率不斷爬坡,2020年超負荷生產。直到2021年上半年,西寧萬噸碳纖維項目建成的2000噸/年產能投入運行,使得產能利用率有所下滑,至82.05%。

此次上市,公司計劃募集資金約18.45億元,其中8億元用於西寧年產萬噸高性能碳纖維及配套原絲項目,2.33億元用於航空航天高性能碳纖維及原絲試驗線項目,3.62億元投入碳纖維航空應用研發及製造項目,以及補充流動資金4.5億元。

可以看到,中復神鷹未來繼續擴產的決心,以及擴張軍品領域的佈局。但值得注意的是,產能爬坡和工藝穩定需要一定的時間,帶來的銷售收入亦具有一定滯後性,若投產後市場需求發生變化,公司或面臨產能過剩、存貨堆積等風險,屆時對其經營業績造成不利影響。

4

小結

總體來説,中復神鷹身處的碳纖維行業正處於高景氣的階段,產品量價齊升為公司帶來持續的收入及利潤,在此背景下,公司欲大幅擴產、佈局高毛利率的軍品領域,但投入生產需要大量的資金來源,僅依靠自身的現金流狀況並不能滿足,因此上市成為其唯一的選擇。

幸運的是,公司順利過會,即將登陸科創板。對於二級市場投資者而言,中復神鷹作為國產碳纖維龍頭或是一個不錯的投資標的,不過,鑑於公司發行市盈率較高,達385.14倍,遠高於同行業上市的光威復材、中簡科技市盈率水平。

此外,中信證券測算的公司合理市值為206-239億元區間,並給予其目標市值223億元,而此次發行市值264億元,相對處於略高水平。不排除在其上市之後,市場因其龍頭地位先行炒作一番,而後隨着市場情緒回落出現一定估值回調的可能。