雙碳背景下的綠色電力板塊配置機會

本文來自:華泰金融工程,作者:王瑋嘉 林曉明 黃曉彬 劉依葦

摘要

行業發展:碳中和+電改,綠色電力有望量價齊升

“碳中和”背景下,我國未來能源消費結構預期將有較大變化,根據全球能源互聯網合作組織的預測,風電與光伏發電有望在2040年左右成為我國主要的電力品種。我們預測國內風電/光伏裝機容量有望從2020年的282/253GW增加至2030年的1,041/1,362GW,2021-30年CAGR達16%。此外,我國電力交易市場化改革逐漸深入,煤電發電企業電價或有望大幅上漲,風光發電逐漸進入平價時代,當前體量較小但未來滲透率的提升可期。此外當前綠電交易試點啟動,或將為綠色電力創造額外溢價。我們預計2022/2025年平價風光項目溢價收入合計43/181億元。

投資機會:三維度尋找綠電運營商的α

我們認為可以通過運營能力、盈利能力和融資能力三個維度來尋找綠電運營商的Alpha。運營能力是構建競爭力的基石,可以通過發電量規模、裝機容量、利用小時數等指標來評價,其中發電量最為直觀,綜合體現開發/投資/建設/運維實力;盈利能力衡量指標包括單位淨利潤、可變成本-單位運營開支,固定成本-單位折舊等,對風電而言資源區域>運營效率>融資成本,對光伏而言融資成本與電價是關鍵;融資能力保障競爭力的可持續性,衡量指標包括槓桿水平、融資能力、融資手段等,槓桿是內在約束,央/國企融資成本壁壘牢固。

國證綠色電力指數近期表現優秀,成分股兼顧行業龍頭和中小成長

國證綠色電力指數選取A股市場中滿足上市時間和流動性等要求的綠色電力相關上市公司作為指數樣本,以反映A股市場綠色電力相關上市公司的整體股價表現。指數近一年表現優秀,收益率和夏普比均顯著優於寬基指數,近五年來的收益率和最大回撤優於同類指數。根據Wind一致預期,2022年該指數的預測ROE同比或將有顯著增長,對指數的走強具有良好支撐。該指數成分股細分行業覆蓋率高,包括風光水火發電與電能綜合服務等多類產業。且市值風格均衡,大中小盤股均有分佈。投資標的方面,嘉實國證綠色電力ETF等跟蹤該指數的被動產品或可作為投資工具。

風險提示:本報吿對歷史數據進行梳理總結,歷史結果不能簡單預測未來。指數歷史表現僅作為案例説明,不構成對指數及具體基金產品的投資建議,成份股介紹僅用於展示指數特色及編制思路,不構成對具體個股的投資建議。報吿不涉及證券投資基金評價業務,所涉及到的基金產品信息均為公開客觀信息。投資者應結合自身風險承受能力,充分考慮各種因素對基金產品業績產生的影響,根據自身情況自主做出投資決策並自行承擔投資風險。

行業發展:碳中和+電改

綠色電力有望量價齊升

“碳中和”背景下電源側改革勢不可擋,風光電量穩健增長

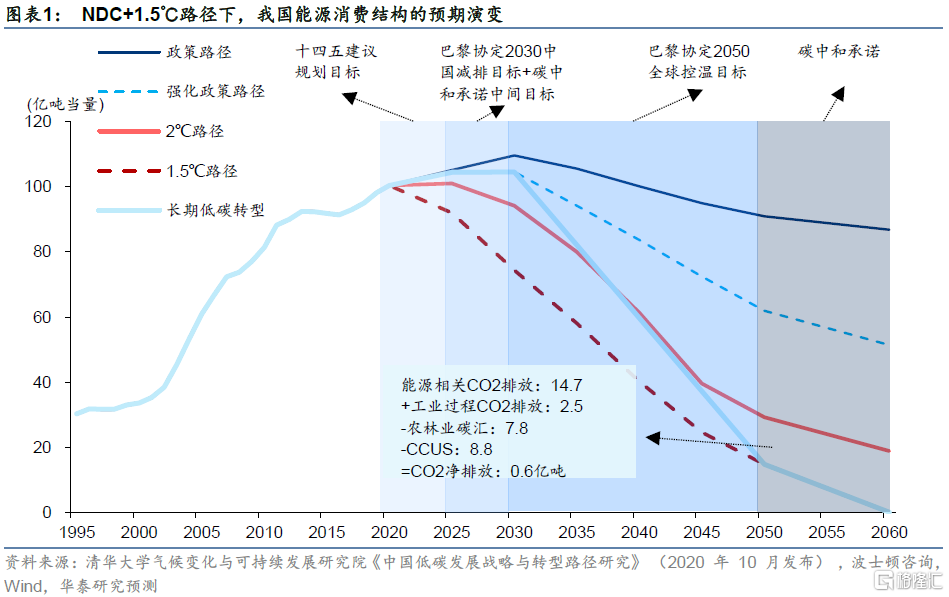

2021年是“十四五”開局之年,中國的新能源發電產業有望迎來前所未有的發展空間。在2020年9月聯合國大會與12月氣候雄心峯會中,定下了中國CO2排放2030年前達到峯值、2060年前實現碳中和(30·60目標),以及2030年非化石能源佔一次能源消費比重達到25%的目標。2020-30年沿着強化NDC(National Determined Contributions,國家自主貢獻)政策完成碳達峯,後2031-60年逐漸轉向1.5℃政策深徹脱碳轉型,最終實現碳中和。根據氣候變化研究進展期刊中王克、劉芳名等在《1.5°C温 升目標下中國碳排放路徑研究》(2021)測算,電力/工業/建築部門均需要於2020年達峯,交通部門於2025年達峯;與2015年相比,到2050年電力/工業/建築/交通需要分別減排39/38/5/6億噸CO2,電力減排量與比例均為最大。

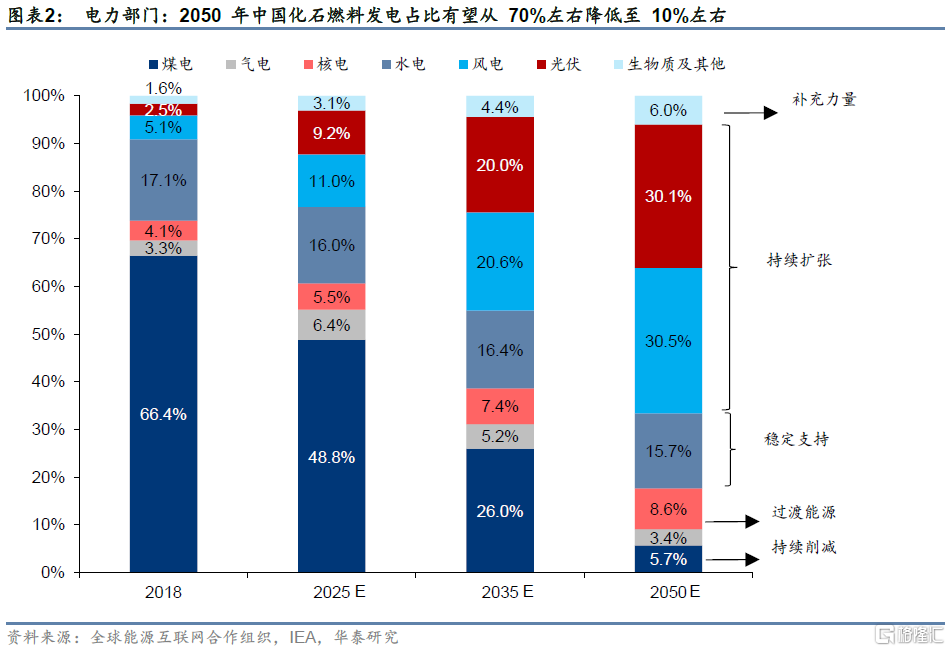

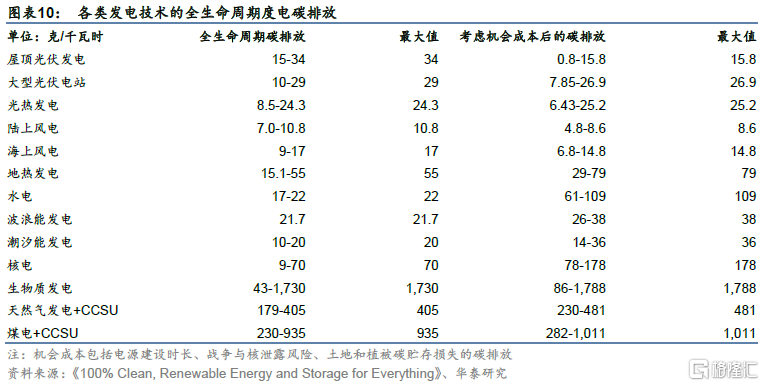

風電與光伏發電有望成為主要電力品種。BP數據顯示,2019年我國二氧化碳排放量約100億噸,其中電力佔比約40%(2019年電能終端消費比重26%),是最大的排放部門。根據能源基金會測算,2050年我國能源消費總需求有望控制在50億噸標煤(2019年48.7億噸標煤),非化石能源佔比將超過85%,非化石電力比例將超過 90%。這意味着電力部門全面轉向新能源,根據全球能源互聯網合作組織的預測,風電與光伏發電有望在2040年左右成為我國主要的電力品種。而在無法電氣化的領域,氫能或將是重要解決方案。

高比例風光電力系統,2020-2050年發電量CAGR≈10%。根據國家氣候中心高級工程師 王陽出席 2020 北京國際風能大會暨展覽會(CWP 2020)《中國高比例風光電力系統與碳中和》的觀點,如果中國可以在2050年建成67%的高比例風光電力系統,將有能力實現1.5℃温控目標和碳中和目標。2050年風光發電量合計13萬億度,按照2020年利用小時數計算裝機容量,2050年風光裝機是70億千瓦。2050年風光發電量之和相較於2020年(風電4665億度、光伏2605億度)有15倍的提升空間(風電16倍、光伏13倍),未來30年發電量CAGR約等於10%。《中國電力企業管理》測算我國風電開發潛力80億千瓦、光伏270億千瓦。不考慮經濟性的因素,開發資源稟賦可以滿足碳中和目標對風光發電的裝機需求。

“十四五”風光合計電量CAGR達到20%,2020-30年CAGR達16%。我們預測國內風電/光伏裝機有望從2020年的282/253GW增加至2025年的589/692GW,“十四五”CAGR分別為12%/18%。按照2025年非化石能源佔一次能源消費比重達到20%測算(前文所述2030年達到25%),“十四五”期間年均新增風電+太陽能裝機容量將達到100-140GW,其中風電30-50GW/年(CAGR相當於9%~14%),光伏70-90GW/年(CAGR相當於19%-23%)。從十年的維度來看,我們預測2030年國內風電/光伏裝機容量有望達到1,041/1,362GW,發電量有望達到2.2/1.7萬億千瓦時,2020-30年電量CAGR分別為13%/18%。風光發電合計發電量有望達到4萬億千瓦時,2020-30年電量CAGR為15%。

電力交易市場化深入,電價商品屬性顯現,綠電彈性最大

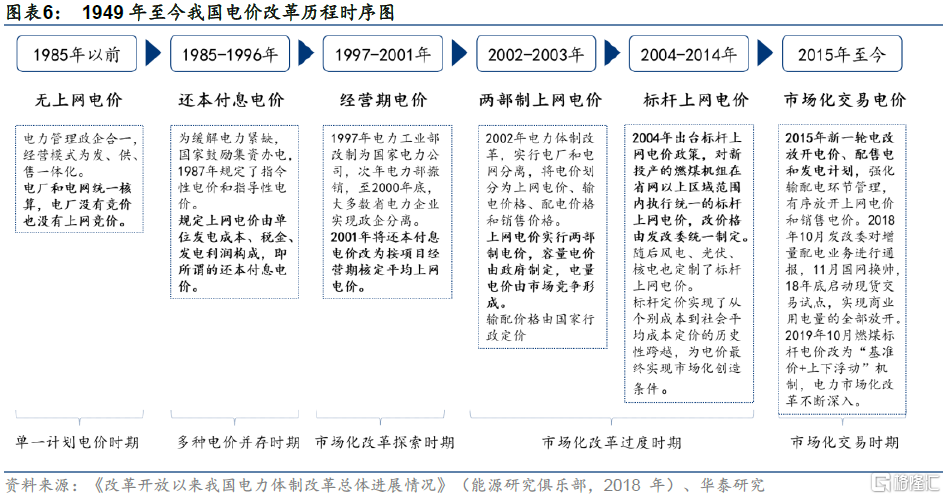

1949年至今,我國電價主要經歷了六次改革:1)廠網合一,無上網電價;2)對抗電荒,鼓勵集資辦電,執行還本付息電價;3)為抑制電價持續上漲和電力投資過熱,改進還本付息電價為經營期平均電價;4)廠網分離,實行兩部制電價;5)標杆電價時代到來,實現了電價從個別成本到社會平均成本定價的歷史性跨越;6)深化電力體制改革,進一步完善政企分開、廠網分開、主輔分開的基礎上,按照管住中間、放開兩頭的體制架構,有序放開輸配以外的競爭性環節電價。此階段,電力中長期交易展開,現貨市場試點開啟;燃煤標杆電價改為“基準價+上下浮動”機制;除户用光伏外的陸上風電及光伏進入平價時代。這六大階段見證了我國電力市場化改革進程,促進我國電價機制日益完善,但仍有繼續優化的空間。

我國風光定價機制主要經歷了五個階段的發展:1)風電產業起步階段,價格主要參照火電;2)風電開啟商業化發展,經歷還本付息電價和經營期電價兩個階段;3)風電上網電價由國務院價格主管部門分地區測算,大型併網光伏示範電站建設開啟,國家核准電價。同時,風光特許權招標項目陸續開啟,按中標價格上網;4)將陸風/集中式光伏分為四/三類資源區,分資源區制定標杆電價。2009~2018年風光分資源區標杆電價均經歷四次下調。2014年起,近海風電/潮間帶風電項目上網電價為每千瓦時0.85/0.75元。對於分佈式光伏,實施全電量補貼,“全額上網”項目電價執行標杆電價。5)標杆電價變為指導價,國補繼續退坡。平價試點正式開啟,2021年除户用光伏外,風光全面平價上網。

煤電發電企業電價有望大幅上漲。2022年各省份煤電發電量原則上全部進入市場交易,較基準電價最高可上浮20%,與高耗能用户市場化電價不受上浮限制。而2020年及以前,煤電發電公司平均市場化電量比例約為60%,且市場化電價較基準電價只能下浮。故2022年,煤電發電企業電價有望大比例上漲。

逐步進入平價時代。風光建設成本持續下行,平價上網條件日漸完備。2019年國家發改委發文推進風光無補貼平價上網。平價上網項目雖然沒有國家補貼,仍可以享受地方補貼,且投資環境改善。其限發電量可以核定為優先發電計劃,從而參與發電權交易,同時,可獲得可再生能源綠色電力證書,通過出售綠證獲得收益。2019/2020年風光發電平價上網項目裝機容量達到2076/4444.73萬千瓦。自2021年起,新備案集中式光伏電站、工商業分佈式光伏項目和新核准陸上風電項目全面平價上網,同時為支持產業加快發展,明確2021年新建項目不再通過競爭性方式形成具體上網電價,直接執行當地燃煤發電基準價。且2021年起新核准海上風電項目由當地省級價格主管部門制定,具備條件的可通過競爭性配置方式形成。

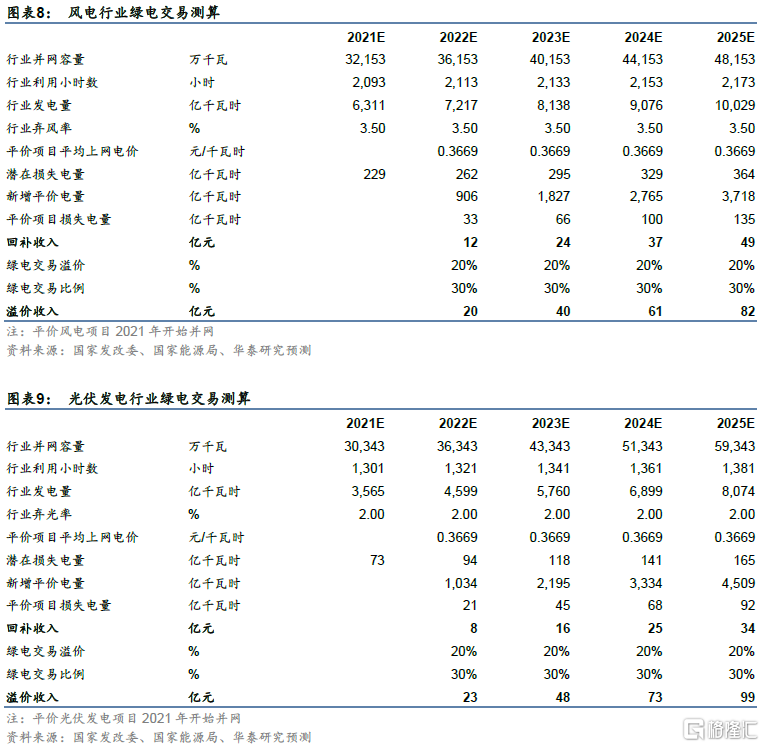

風電/光伏市場化交易目前總體體量較小,但是未來滲透率提升可期。2022年年度電力交易方案中,多個省份納入風光市場化交易。2022年,江蘇和廣東系首次將風光市場化交易納入年度交易,江蘇省/廣東省綠電年度市場化交易電量成交9.24/6.8億千瓦時,均僅佔江蘇省/廣東省市場化年度交易電量的0.3%,成交價江蘇省/廣東省較基準電價上浮18.4%/13.5%。從江蘇/廣東交易結果可以看出,沿海省份風光市場化交易體量較小,但交易電價較高。

綠電交易試點啟動,創造額外溢價。2021年9月7日,我國綠電交易試點正式啟動,國網經營區內成交價格較中長期交易價格每度電溢價3-5分錢,在南方區域,體現環境價值的綠電交易價格平均提高了2.7分/千瓦時。全國綠色電力交易試點啟動當天,中國最大的中立第三方數據中心服務商萬國數據服務有限公司與中廣核新能源簽署了綠色電力合作框架協議,在未來10年內合計採購綠色電量不低於20億千瓦時。事實上,在全國試點啟動之前,浙江、雲南、廣東等多地電力交易中心曾零星試水綠電交易。比如,2020年11月,申洲國際與浙江中營風能達成綠電交易電量2000萬千瓦時,浙江電力交易中心發出首張“綠色電力交易憑證”。2021年6月,巴斯夫與華潤集團在廣東電力交易中心完成該省首筆可再生能源交易,交易量245萬千瓦時。綠電交易為新能源另闢市場,充分體現了電力環境價值,交易溢價進一步促進新能源發電側的壯大。同時,大量高耗能行業購買綠電,以控制碳排放,順應“雙碳”目標。

能耗雙控向碳排放雙控轉變,提振高耗能行業對綠電需求。2021年9月16日,國家發展改革委發佈《完善能源消費強度和總量雙控制度方案》,對超額完成激勵性可再生能源電力消納責任權重的地區,超出最低可再生能源電力消納責任權重的消納量不納入該地區年度和五年規劃當期能源消費總量考核。對於排碳企業,綠電和CCER(國家核證自願減排量)可二選一,只是增厚綠電運營商利潤的途徑不同。

碳價決定綠電溢價,預計 2022/2025 年增收 43/181 億元。我們認為綠電交易機制最大意義之一,在於區分風光發電的環境屬性和將低碳價值顯性化。未來綠電交易價格是否溢價以及溢價幅度將取決於碳配額和綠證的價值,碳價或成為綠電溢價的重要參考指標。相比煤電,根據我國目前煤電的碳排放強度,風光減碳量約為 912 克/千瓦時。以全國平均的風光發電指導價均值 0.3669 元/千瓦時 為基準,10%/20%的綠電溢價對應碳價約為 40/80 元/噸。假設綠電溢價 20%、綠電交易比例 30%,我們預計 2022/2025 年平價風光項目溢價收入合計 43/181 億元。由於溢價收入無需重複計算折舊與費用,僅需支付部分與交易相關的支出和税費,綠電交易帶來的溢價將享受較高的淨利率水平。相關內容和數據已在2021年11月24日發佈的《公用事業: 綠電交易展望,兩類運營商獲高彈性》報吿中詳細闡述,在此不作贅述。

投資機會:三維度尋找綠電運營商的α

雙碳目標驅動新能源發電行業有望長期成長(我們預計 2021-50 年風光電量 CAGR 10%)。競爭格局呈國進民退之勢,我們認為競爭力將決定新能源運營商α,三維度評價:

1)運營能力,發電量最為直觀,綜合體現開發/投資/建設/運維實力;

2)盈利能力,對風電而言資源區域>運營效率>融資成本,對光伏而言融資成本與電價是關鍵;

3)融資能力,保障競爭力的可持續性,槓桿是內在約束,央/國企融資成本壁壘牢固

運營能力是構建競爭力的基石

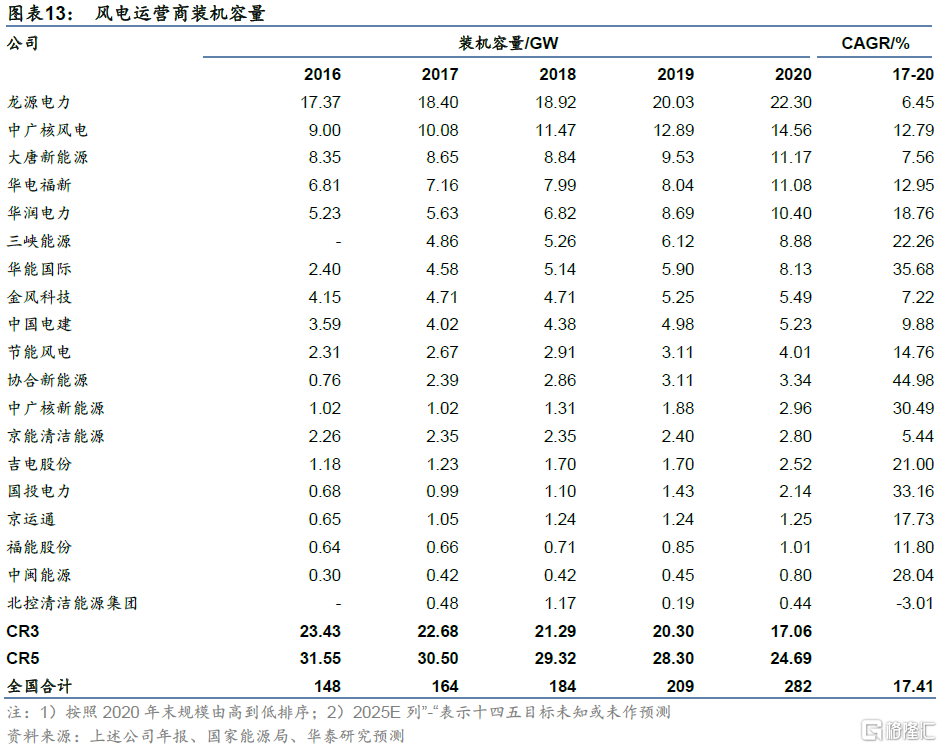

我們認為發電量是評估新能源運營商競爭力最簡單也最直觀的指標之一,因發電量乃裝機規模與利用小時數的乘積,而:1)裝機規模,隱含資源開發能力、投資建設能力以及項目管理邊界;2)利用小時數,隱含發電資產質量以及電力營銷能力。龍源電力作為國內以及全球風電龍頭,風電發電量與裝機規模國內份額領先,華能國際/三峽能源/華潤電力正快速追趕。隨着四家公司新能源佈局重心均轉向光伏領域,光伏運營國進民退趨勢更加顯著,市場集中度有望反彈回升。

發電量規模:最簡單和直觀的評價指標

華能國際、三峽能源、華潤電力在風電發電量方面快速追趕。龍源電力發電量大幅領先,但2016-2020年發電量市佔率下降約3.02 pct,CAGR 9.88%低於國內風電發電量行業整體的17.83%。華能國際、三峽能源、華潤電力市佔率提升幅度領先,2016-2020年分別提升1.42、0.68、0.60pct。我們預計到2025年龍源電力的風電發電量市佔率仍可保持行業領先,但領先幅度或將逐步縮小,主要考慮到華能國際、三峽能源、華潤電力在風電領域擴張速度更快。

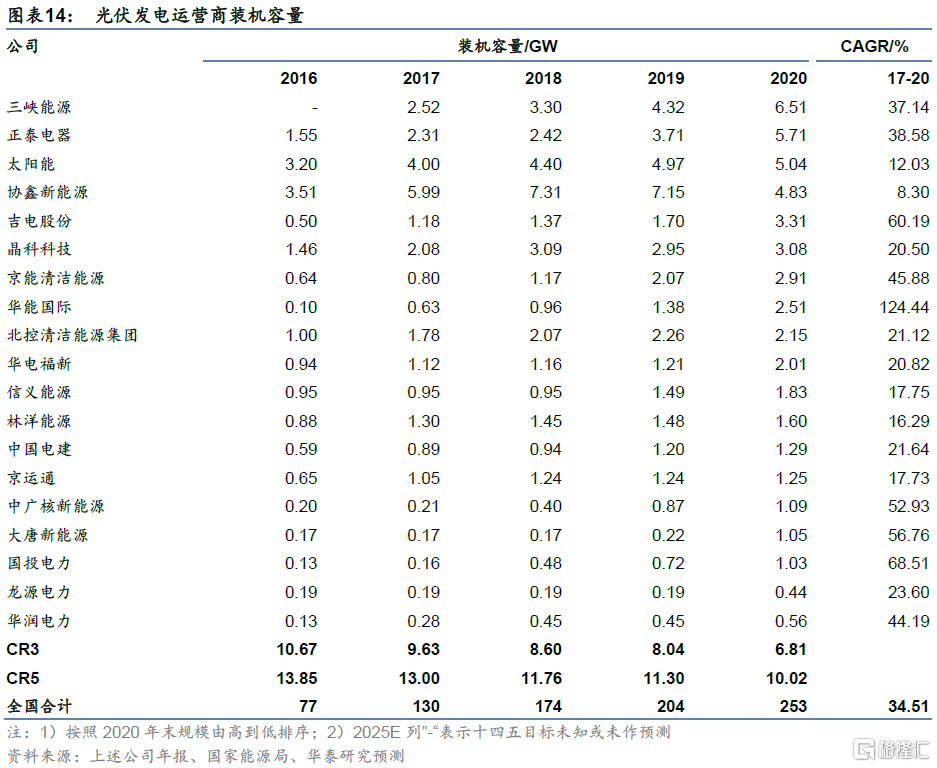

央/國企在光伏發電量方面追趕勢頭強勁。民企光伏運營商因規模擴張大幅放緩,光伏發電量市佔率均有不同程度的下降,其中2016-2020年協鑫新能源、晶科科技、信義能源分別下降1.53、0.89、0.75pct。我們預計2021-2025年華潤電力、華能國際、龍源電力、三峽能源的光伏發電量市佔率將大幅上升,主要考慮到四家公司新能源佈局重心均轉向光伏領域,光伏裝機規模有望快速增加。

裝機容量:隱含資源開發、投資建設與項目管理能力

風電市場集中度呈下降趨勢,預計十四五行業集中度保持穩定。在2020年搶裝影響下,全國風電裝機同比大幅增加。從2016-2020年裝機變化趨勢來看,風電運營市場集中度CR3由23.4%降至17.1%,CR5由31.6%降至24.7%,新增裝機前5位分別是華能國際5.7GW、中廣核風電5.6GW、華潤電力5.2GW、龍源電力4.9GW、華電福新4.3GW。

十三五民企放慢光伏運營規模擴張步伐,十四五行業集中度有望上升。從2016-2020年裝機變化趨勢來看,光伏發電運營市場集中度CR3由10.7%降至6.8%,CR5由13.9%降至10.0%,主要原因是由於可再生能源補貼回收期大幅延長,十三五末期民企光伏運營商陸續放慢擴張節奏(以協鑫新能源、晶科科技為代表),電站資產陸續由民企向央企/國企轉讓,行業進入格局重塑階段。我們預計大型電力央企/國企將成為十四五光伏發電擴張主力,如華潤電力、華能國際、龍源電力、太陽能和三峽能源等。這也將推動光伏發電運營重新趨於集中。

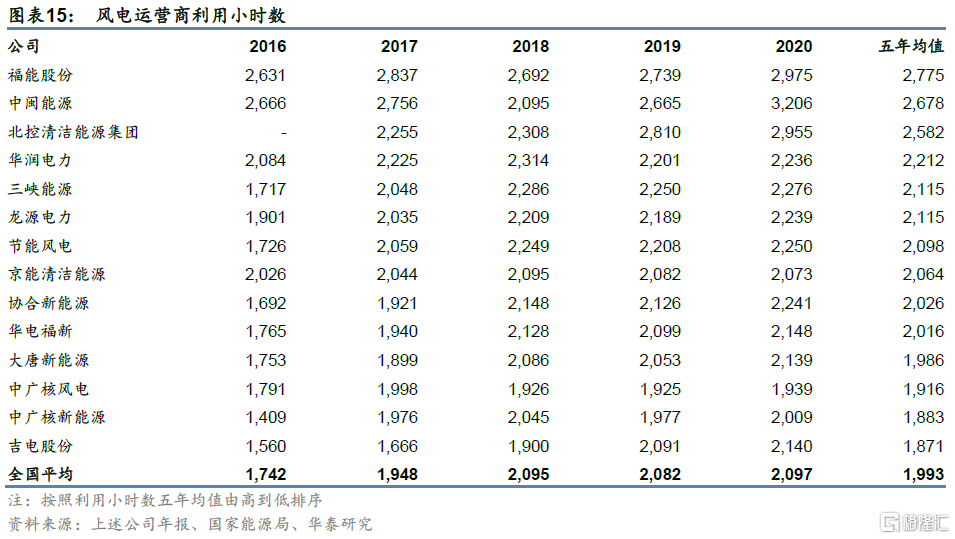

利用小時數:隱含發電資產質量與電力營銷能力

風電利用小時數主要取決於項目資源稟賦,但也反映出公司運營水平高低。2016-2020年全國風電平均利用小時數由1,742小時升至2,097小時,得益於:1)消納好轉帶來限電率下降、2)新投產風機發電效率的提升、3)海上風電投產使得行業風電小時數進一步上升。部分區域型風電運營商利用小時數顯著高於行業均值,如中閩能源、福能股份,主要得益於福建省優質的陸上與海上風資源。對全國佈局的風電運營商而言,我們認為利用小時數的差距既體現出項目佈局的不同,也反映出風機檢修策略、電力營銷手段等方面的差異化,這其中華潤電力、三峽能源、龍源電力表現優異。

光伏發電利用小時數偏離度較小,不同運營商之間的差異主要反映項目分佈的不同。與風電相比,光伏利用小時普遍較小(2020年全國平均1,221小時),且分佈較均勻。與風電運營商不同的是,過去五年內,大部分光伏發電運營商未能實現利用小時突破。光伏發電行業利用小時的停滯可歸因於光資源的相對固定。因此光伏更加註重轉化效率的提高,即單位時間和光照強度內發更多的電。相比之下,風資源是可以挖掘潛力的,風機高度和葉片半徑的增加都會帶來可利用風資源的增加。

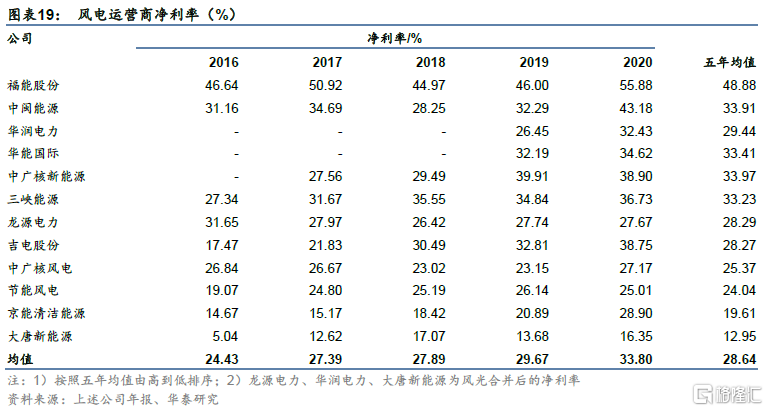

盈利能力是競爭力的核心表現

對風電運營而言,單位淨利潤(度電或每千瓦)反映出資源區域、運營效率與融資成本差異。儘管2016-2020年風電電價補貼逐年退坡,但風電行業單位淨利潤均值呈上升趨勢。

單位淨利潤:反映資源區域、運營效率與融資成本差異

風電單位淨利潤反映資源區域、運營效率與融資成本差異,華潤電力/華能國際/中廣核新能源/三峽能源領先。2016-2020年風電行業單位淨利潤均值呈上升趨勢,與電價補貼逐年退坡的直覺相悖,我們認為主要得益於:1)風電機組技術進步帶來單位折舊/單位收入比下降;2)風電運營的規模效應帶來單位運營成本佔單位收入比例下降,運營成本包括人工薪酬、備品備件損耗、安全生產支出等;3)利率下行帶來更低的資金成本,平均財務費用率有所降低。風電項目投資採購均採用市場化招標的方式,同一區域的風電項目在平均投資額或折舊水平上不應有顯著差異;福能股份與中閩能源2020年的度電淨利潤大幅領先其他運營商,主因1)福建省優質風資源與較高的上網電價,2)海上風電併網。對於全國性佈局的風電運營商而言,我們認為單位淨利潤的高低,主要反映出運營效率與融資成本的差異,從2016-2020年數據來看,華潤電力、華能國際、中廣核新能源、三峽能源處於領先地位。

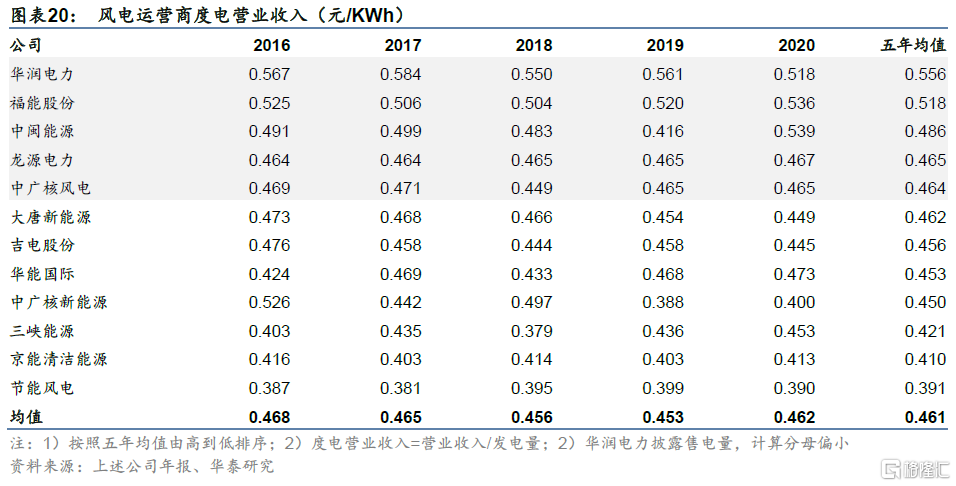

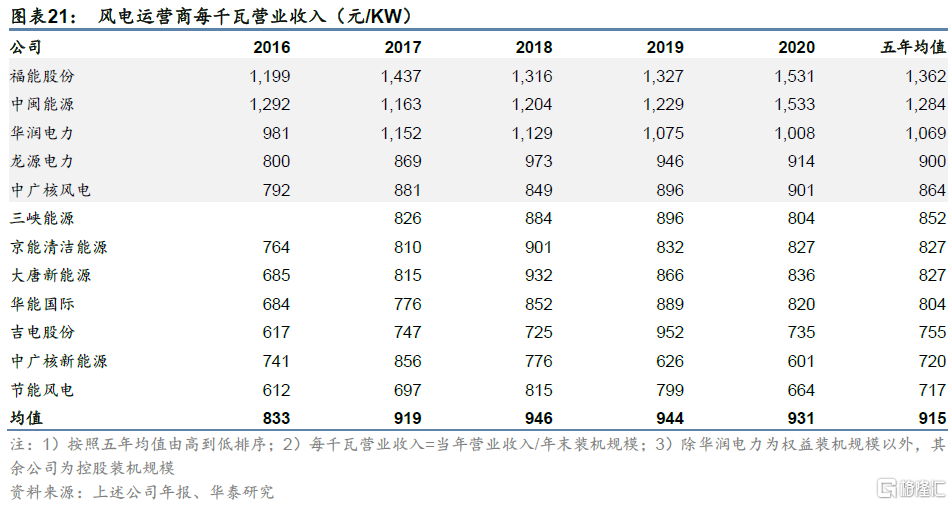

風電單位收入難以完全反映風電運營商自身的盈利能力。2016-2019年風電度電收入小幅下降、但每千瓦裝機貢獻的收入小幅上升,主要是利用小時數的增長以及增值税率的下調。相比於度電收入,福能股份、中閩能源在每千瓦收入上的領先優勢更加明顯,主因:1)福建省風資源與消納水平帶來更高的利用小時數;2)電價更高的海上風電項目自2020年開始併網。三峽能源的風電每千瓦收入處於中游水平,但每千瓦淨利潤在全國型運營商中大幅領先,主要得益於更低的單位運營成本。

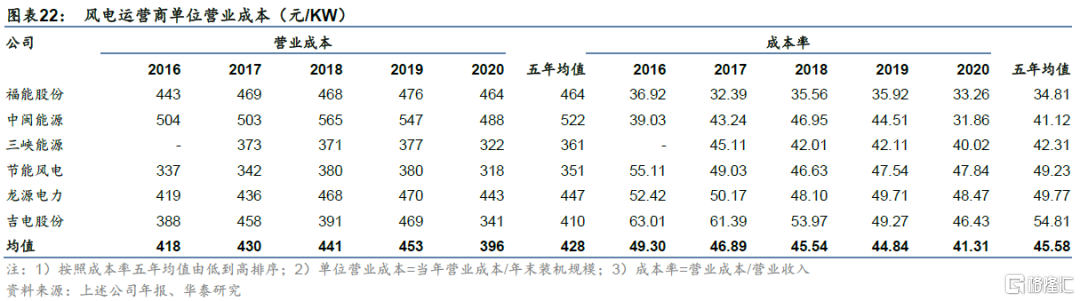

單位營業成本增幅低於收入增幅。風電單位裝機2016-2019年風電運營商的單位裝機營業成本持續上升,其中單位折舊相對穩定,人工成本上漲抬升單位運營成本,但整體成本增幅低於收入增幅,因此成本率逐年下降。2020年搶裝效應下期末裝機規模大幅增長,部分風電運營商的單位裝機營業成本同比大幅下降。

融資成本與電價是影響光伏發電單位淨利潤的核心因素,信義能源大幅領先。2017-2020年,光伏發電行業度電淨利潤逐年降低,與電價補貼逐年退坡的邏輯一致。除了電價的外部因素影響以外,融資成本的重要性高於運維效率。信義能源立足於香港資本市場,融資成本相當於甚至略低於國內的央企/國企,且公司主要採用從母公司或第三方收購成熟電站的經營策略,無需承擔項目建設期資金開支與利息支出,每度電/每千瓦淨利潤均大幅領先。對於未來的光伏發電平價項目而言,融資成本的優勢會更加顯著,我們看好頭部央企做大規模的同時,保持較好的淨利潤水平。

“531新政”以來光伏發電單位營業收入逐年降低。2018年5月31日國家發改委、財政部、國家能源局聯合發佈《關於2018年光伏發電有關事項的通知》,暫停安排2018年普通光伏電站指標、嚴控分佈式光伏規模,並將新投運項目上網電價統一降低0.05元/千瓦時,由此導致2018-2020年部分光伏運營商單位營業收入逐年下降。信義能源主要收購已投入運營的光伏電站,無自建項目,因此單位營業收入顯著高於其他運營商。

因折舊年限差異,光伏運營商的單位營業成本率不能準確反映其成本控制能力。

可變成本-單位運營開支:反映新能源運營商的運營效率

我們認為單位裝機對應的運營開支直接反映新能源運營商的運營效率。在同等規模的裝機量下,單位運營開支越低的企業,盈利能力越強;或者説,在同等投資收益率標準下,單位運營開支越低的企業,能夠開發的發電項目數量越多。根據已披露的數據統計,三峽能源在單位運營開支方面表現更加優異,其中風電板塊遠低於競爭對手,光伏板塊僅高於信義能源。信義能源主要通過尖端管理及全國集中監控系統,實現較低成本的高效經營。

固定成本-單位折舊:主要由裝機類型和折舊政策決定

新能源運營商通常以直線折舊法對風機、光伏設備計提折舊,折舊年限一般為15-25年。因此對於不同的新能源運營商而言,單位裝機折舊主要由風/光發電項目單位投資額決定,其高低主要反映發電資產的類型與分佈、以及折舊年限的差異。如果折舊年限相同,發電項目規模越大的企業,在市場化招標時能夠獲取更低的單位裝機的風機或光伏組件採購價格。

融資能力保障競爭力的可持續

槓桿水平:規模擴張空間的內在約束

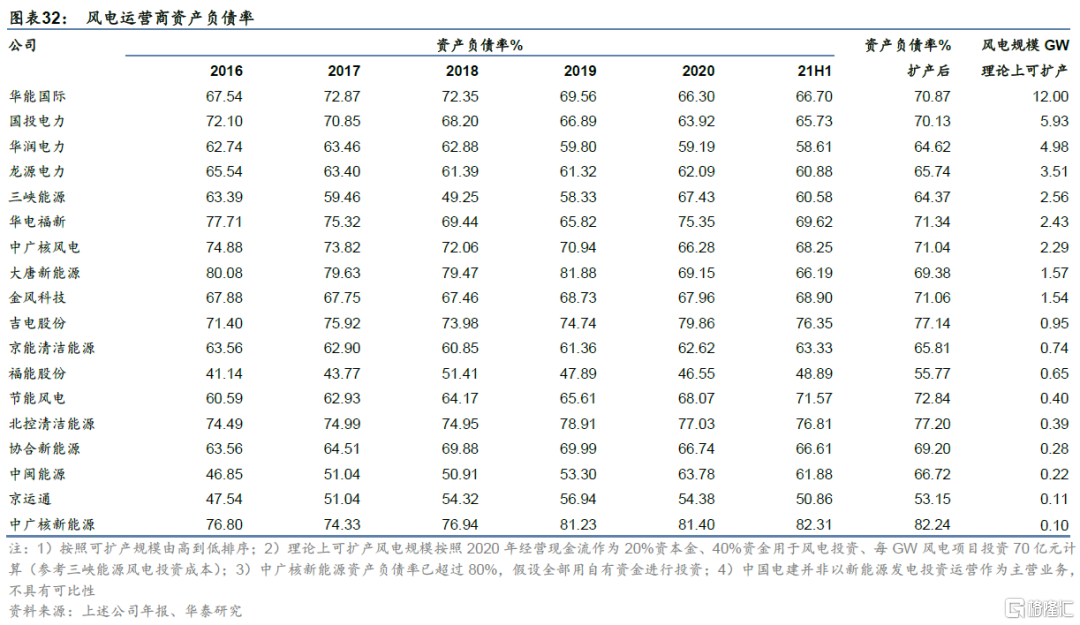

新能源發電項目投資的資金來源包括資本金(自有資金)和項目貸款融資,資本金比例通常為20%~40%。央企/國企或是民企在新能源發電項目擴張的時候,除了存量項目帶來的經營現金流支持以外,槓桿約束也是重要考量之一。因此經營現金流越高、資產負債率越低的運營商,未來潛在的擴張空間越大。而經營現金流不足、資產負債率過高的運營商,將不得不通過增發、債轉股等方式降低槓桿水平。基於2020年經營現金流與2021年6月末資產負債率測算,華能國際、國投電力、華潤電力、龍源電力、三峽能源的風電/光伏可擴張空間相對領先。

融資成本:直接影響盈利水平,企業屬性壁壘牢固

由於信用評級的差異,國內貸款機構給予央企、地方國企、民企的貸款利率差別較大,以國內新能源運營商2016-2020年融資成本均值為例,央企為4.03%、地方國企為4.17%、民企為6.11%。由於計算方法的侷限性,對於過去5年規模擴張較慢的企業而言,新增貸款規模相對更小,而項目貸款採用“還本付息”的還款方式,歷史貸款的利息支出逐年縮小,也導致這部分企業計算所得的融資成本相對更低。綜合考慮歷史融資成本與裝機規模增速,我們認為央企當中的華潤電力/龍源電力/華能國際/三峽能源、地方國企中的福能股份/中閩能源、民企中的信義能源具備較強的競爭力。

融資手段:債務融資為主,永續債偏好高於股權融資

新能源運營商的直接融資手段主要包括髮行公司債、可轉債、永續債以及配股。除公司債/可轉債以外,央企運營商更傾向於選擇永續債進行籌資,而非增資配股,主要目的在於:1)不稀釋原股東股權、2)降低槓桿。從2015年末至2020年末的永續債增幅角度來看,華能國際、中國電建、華電福新、大唐新能源領先,除中國電建以外,三家運營商的永續債增幅佔五年累計資本性支出的比例均在20%以上。從同期股本增幅的角度來看,中廣核風電、三峽能源領先,佔資本性支出的比例分別為15%/8%。